文 | 黄一灵

近日,美晨生态发布公告称,为推动公司业务发展,公司实控人张磊拟引入战略投资者,转让1.45亿股(占总股本的10%)给潍坊城投集团,转让价格为每股6.201元(较公告当日收盘价6.89元折价10%),总价款9.01亿元。股权转让完成后,潍坊城投将成为美晨生态第二大股东,张磊仍为公司实控人。

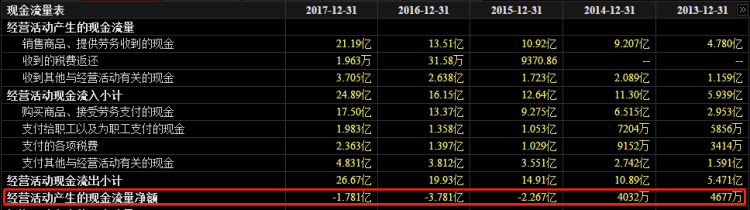

财联社发现,引入战略投资者或许只是张磊折价转让的表面说辞。数据显示,美晨生态现金流状况并不理想,连续三年经营活动产生的现金流量净额呈净流出状态,同时,应收账款、存货、有息负债等财务数据不断增加。

当下,市场流动性紧缩,以PPP业务为主的美晨生态未来若资金链出现问题,将有可能爆发债务问题。如此看来,美晨生态实控人将具有国资背景的潍坊城投拉入公司阵营,更是为了长期“输血”,但这一招是否有用还有待市场验证。

已完工未结算金额高达42.9亿元

美晨生态,于2011年6月上市,主业为园林绿化与汽车,属于园林工程行业。在刚发布不久的2018年半年报中,公司净利润为3.10亿元,同比增长30.74%。

净利润看似靓丽,其实背后早已暗流涌动。

数据显示,2011年以来,美晨生态仅有2013年和2014年两个会计年度经营活动产生的现金流量净额为正,其余年份都是净流出状态。

近三年来,流出状况更为严重,2015-2017年,公司营收净利润均大幅增长,但经营活动产生的现金流量净额却流出7.829亿元,2018年上半年再度流出1.276亿元。

经营现金流量为负,说明公司的主营业务并没有为其带来现金流入,在金融去杠杆大背景,现金为王,企业的现金流比利润更重要。

那么,在营收净利润同步增长的状态下,经营现金流为负的问题出在哪里?

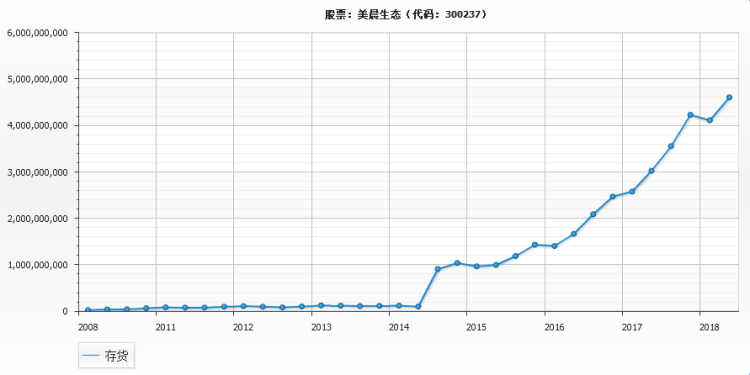

财联社翻阅财报得知,近年来公司存货猛增。自2014年二季度到2018年二季度,4年内,公司存货从不到1亿元骤增至46.01亿元,幅度高达46倍。

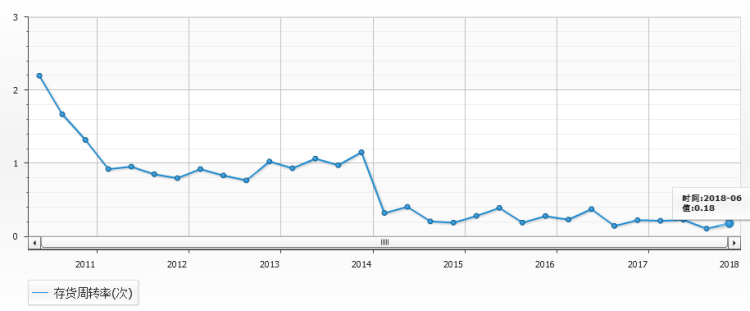

不过,美晨生态的销售貌似并没有跟上生产,2014年Q2以后,其存货周转率一路走低。截至2018年Q2,存货周转率仅为0.18,而2014年Q2这一数据为1.15。

在经营现金流连续三年净流出的情况下,美晨生态“扩大生产规模,囤积存货”的行为可谓激进。美晨生态表示,存货大幅增加的原因主要是期内合并范围变动增加及本年度新增PPP及其他工程项目发生的已施工未结算金额所致。

数据也的确如此,建造合同形成的已完工未结算资产近来一直是美晨生态存货中的“大块头”,截至2018年Q2,该项金额为42.90亿元,占存货的比例为93.24%,占流动资产的64.87%。

财联社发现,这些工程项目主要来源于市政类园林工程项目,审计结算流程较慢,回款周期较长,企业前期需大量垫付工程款。

若项目回款情况恶化,公司将会产生资产减值损失。美晨生态也在财报中承认,如果下游地方政府和房地产商资金紧张,将影响到工程款的回收,甚至可能导致坏账的大幅增加。

此外,美晨生态的应收账款也在逐年上升,从而导致计提的坏账准备增加。数据显示,公司在2018年Q1、Q2的资产减值损失占比分别为1.19%、-0.42%,分别同比提升2.08%、-0.14%,资产减值损失占比提升主要系报告期内应收款项增加而计提的坏账准备增加所致。

有息负债20亿VS可用资金2.68亿

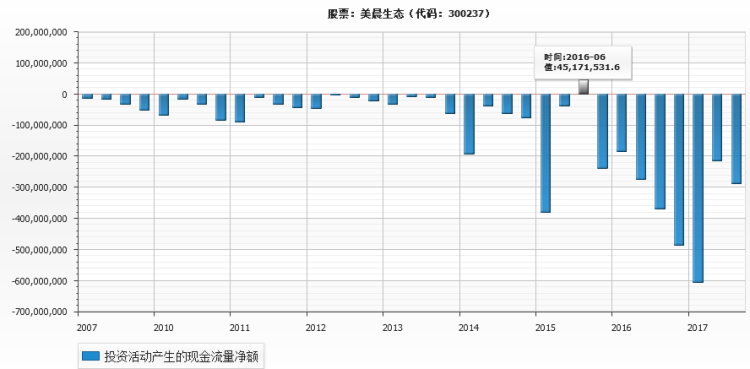

除经营现金流外,美晨生态投资活动产生的现金流量净额也是持续净流出状态,从2007年至今,仅有2016年Q2一个季度为正。

经营与投资现金流差,公司自然靠外部融资补血。

截至2018年上半年,公司有息负债已达20.89亿,创有史以来新高。其中,短期借款11.84亿,长期借款5.08亿,应付债券3.97亿元。与此同时,公司可转债7月获批,拟发行7亿元可转债;8月21日又发布公告称,拟行不超过5亿元的中期票据。

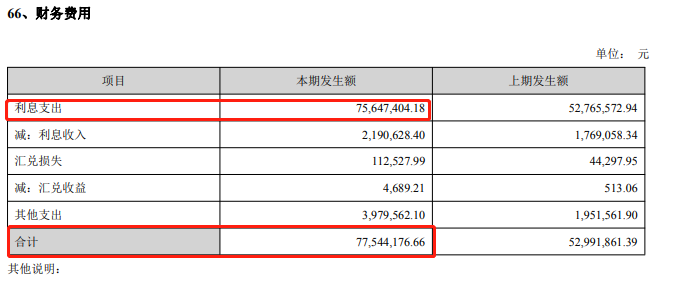

频频融资背后,一方面,加重了公司财务负担。2018年上半年,公司利息支出7564.74万元,同比增长41.31%。美晨生态在财报中表示,报告期内园林板块业务规模扩大,资金需求增加,因此利息支出增加。

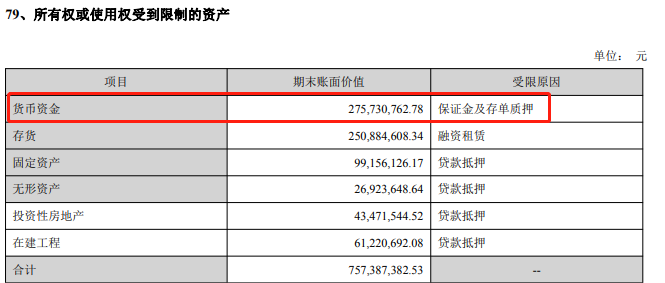

另一方面,美晨生态的短期偿债能力显得有待考验。数据显示,美晨生态可用的现金和银行存款甚少。截至2018年6月末,东方园林货币资金合计4.99亿元,而其中2.76亿为保证金及存单质押,属于“受限资金”,那么可用的货币资金仅2.23亿。

再加上4500万元的理财资金,美晨生态可调用的资金也也仅仅只有2.68亿元。

可是,美晨生态仍在加大建设PPP项目的步伐,根据华创证券数据,截至8月21日,2018年以来,公司累计中标订单8.28亿元,签订框架协议66.5亿元。

这些订单和协议意味着美晨生态又需投入较大规模资金,公司短期内面临一定资金支出和借贷压力。

结姻潍坊城投效果有待验证

或是基于以上原因,张磊才选择引入战略投资者,可为什么会是潍坊城投?

公开资料显示,受让方潍坊城投前身是成立于2003年,位于潍坊市的国有资产经营投资公司,经营范围包括国有资产投资及资本运营、城市和农业基础设施开发建设、土地整理及房地产开发等。截至2017年底,集团总资产达800多亿元。

答案显而易见,因为美晨生态位于潍坊,而潍坊城投是当地具有国资背景的经营投资公司,实力雄厚。那潍坊城投又是看重了美晨生态哪一点呢?

潍坊城投表示,其看好标的公司强劲的发展前景,双方有意在文旅、文创、生态建设等领域开展长期战略合作。也就是说,潍坊城投看上的还是美晨生态园林绿化这一块业务,有意与其共同促进潍坊市文旅产业的发展。

不过,潍坊城投的野心或不仅仅是一位战略投资者。其表示,不排除未来12个月内继续通过包括但不限于协议转让、二级市场竞价买入、大宗交易受让等方式继续增持公司股份。

战略投资者也好,实控人也罢,二级市场对这一联姻似乎并不看好。

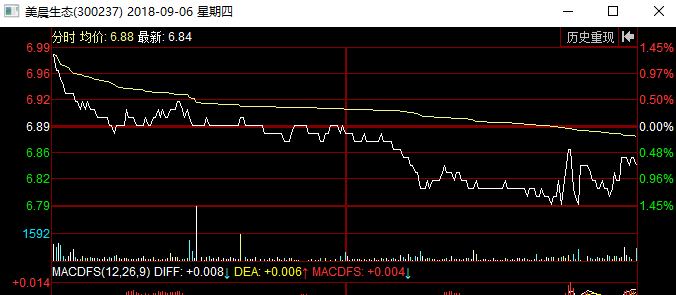

9月5日晚美晨生态发布协议转让公告后,6日,公司股价并没有得到提振,收跌0.73%。

9月7日,股价微涨,两日跌幅为0.29%,而同行业上市公司涨幅为0.54%。

市场不看好也情有可原,毕竟我国PPP模式处于起步阶段,PPP模式发展的政策环境、信用环境还有待完善,另受政府认知、贯彻力度等各方面因素的影响,部分项目存在落地时间长或落地难的问题。

未来,不出意外的话,美晨生态将继续加大建设市政园林PPP项目并继续并购整合,那么短期内势必会面临较大的资金压力。再加上目前公司市政园林PPP政府合作方多为县级市,财政实力一般,未来收益回收或面临一定不确定性。

在去杠杆持续推进的背景下,潍坊城投能否帮助美晨生态解决资金链问题?如果不能,美晨生态会不会变成下一个东方园林?这都是投资者所担忧的。

评论