9月,房企“中报考”告一段落。虽然自2016年以来,大大小小的调控上千次,但这似乎并没有影响广大房企多收三五斗。今年上半年,上市房企年中报一片飘红。利润之王恒大的净利润530.3亿元,同比增长129.3%;核心利润550.1亿元,同比增长101.5%;截至报告期末,恒大的净利润率为17.7%,与去年同期增加了5.4个百分点;核心利润率18.3%,同比增加了3.8个百分点。

如此亮眼的数据就像一团熊熊燃烧的火苗,给人以慰藉。然而,需要注意的是,今年上半年的营收数据有一定的滞后性,而且,第一和第二阵营房企正在加速拉开距离。未来,整个行业的净利润率一定还是下滑的。

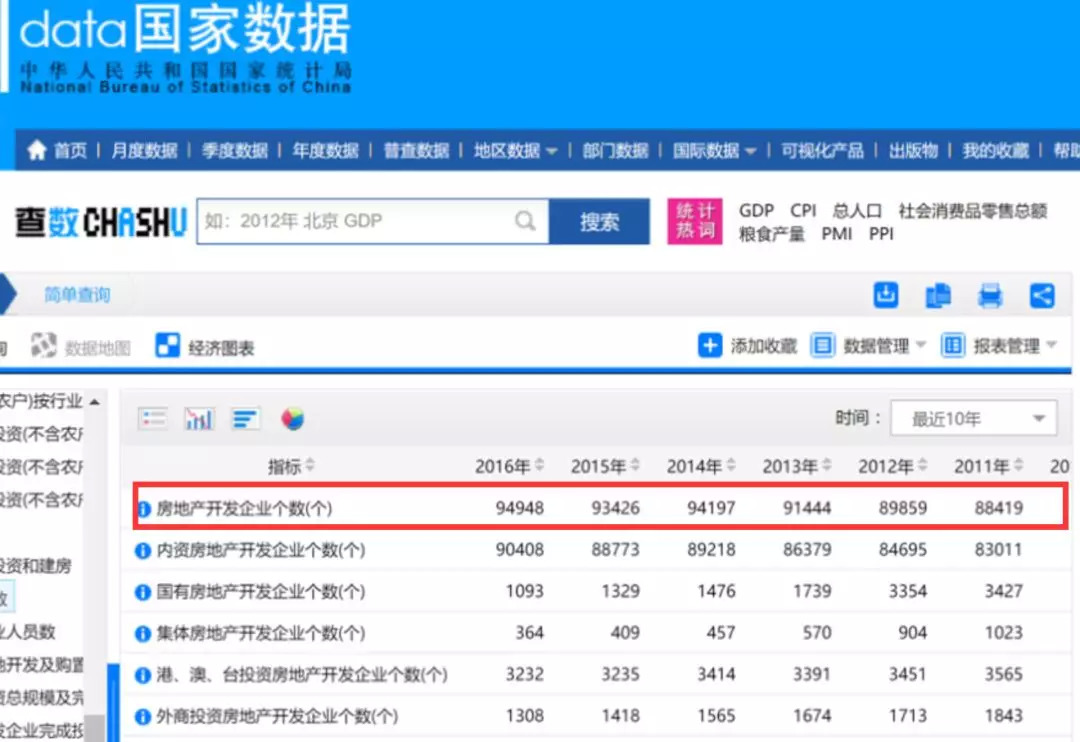

根据国家统计局的数据(如上图),近年来,我国房企数量保持增长的态势,截至2016年底仍有9万多家房企。

这么多冲着高利润而来的房企,90%都将无路可走,将来何去何从?需要提前想好出路,否则可能会比较悲剧。

1、房地产利润依然还很高,目前还有9万多家房企

过去两三年,明源君在多个场合听房地产领域的大佬谈到:高峰时期,我国房企数量高达七八万家,目前仅剩下两三万家,十年之后可能只剩下几千家。

随着一个行业的成熟,集中度会逐步提高,企业的数量也会大幅减少,这几乎是所有行业的规律,因此,大多数人听大佬这么讲也就信了。

这几年,房地产行业的集中度提升确实也很快。按理说,房企数量会大度减少。然而,国家统计局数据显示,近年来,除2015年略有下降外,我国房企的数量呈逐年递增的趋势,截至2016年底,房企数量达94948个。

这是在就业人员和工资项下的固定资产投资和房地产类别里面的房企个数。如果以法人单位数计(如下图所示),更是高达533557个!

▲来源:国家统计局

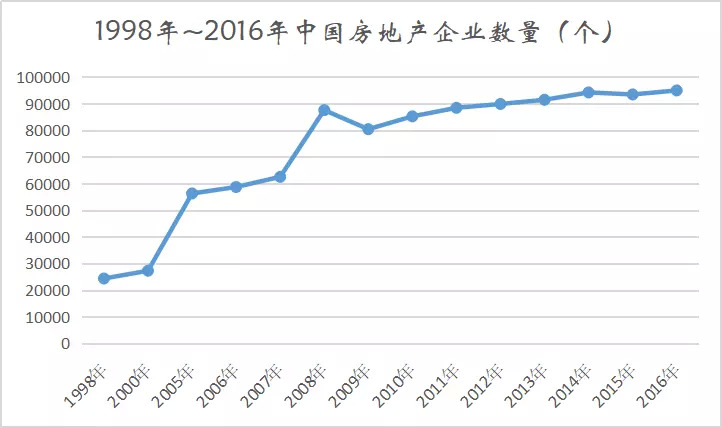

事实上,自1998年房地产制度改革以来,我国房企数量一直呈现出稳步增长的态势(如上图所示)。过程中,只有两次有小幅下降,第一次是2009年,主要是受08年金融危机的摧残;第二次是2015年,因为2014年行情比较差。当时,郁亮在人民日报撰文宣称:人人弯腰就可以捡到黄金的时代结束了,房地产行业进入了白银时代!

▲来源:国家统计局年鉴、明源地产研究院

房企数量为啥还连年增长呢?而且法人单位口径下和就业人员和工资项下的固定资产投资和房地产类别里面的房企个数口径下,差距如此之大?

明源君认为,主要是相比其他行业,房地产的利润实在是太高了,不赚白不赚。很多人都想涌进来分一杯羹。

▲来源:微信公众号箴言真语

根据赵毅总研究,2017年,TOP10房企的毛利率均值为26.15%,最高值与最低值分别为40.25%和6.8%;净利率均值为16.02%,最高值与最低值分别为25.38%和4.67%。同期,典型制造业毛利率均值仅11.75%,最高值与最低值分别是24.08%和3.39%;净利率均值为8.79%;无论毛利率还是净利率都与房地产行业的水平相去甚远。

▲来源:微信公众号箴言真语

天下熙熙皆为利来,天下往往皆为利往。

比如2016年,明源君见过不少房企从外地涌入深圳成立一个分公司,试图通过教育地产或产业地产等概念拿地,最后都铩羽而归。

地方的数据也印证了这一现象。比如去年6月5日,保定住建局发布的最新版《保定市房地产开发企业登记表》(下称《房企表》)显示,全市房企数量增至1311家。其中,一级开发资质企业12家,二级开发资质企业46家,三级开发资质企业88家,四级开发资质企业239家,开发资质为暂定的企业926家!

众所周知,房地产企业资质共分五种,一级、贰级、三级、四级、暂定,级别越高证明企业业绩越多,开发能力越强。通常,暂定资质大多为新成立公司,经营业绩少或根本无业绩……

2、净利润率下滑是趋势,未来毛利率大约20%

针对各路人马鱼贯而入,要搞房地产。早在去年的两会上,许家印就直言,房地产也不是谁轻易都能做的。很多企业认为有钱就能开发房地产,但是却把市场搞乱了。其建议:进一步加强关于完善房地产开发企业资格认定,包括规划、设计、配套、园林、设备等开发过程中每个环节的管理。

事实上,即便不完善开发企业的资格认定,市场竞争条件下,目前9万多家房企里面的大多数也会被淘汰掉。

明源君此前曾多次指出,将来只会剩下几千家房企,而前10强则会吃掉50%的市场份额,我们对此坚信不疑。

因为,任何一个行业,净利润率都会逐步回归到正常的状态。最近几年的V型上扬,更像是一种回光返照。

年初,明源君对话禹洲集团董事局主席林龙安时,其认为,尽管前两年的市场行情好,行业利润水平又回到了较高的位置,但是下滑是大的趋势,目前一些房企的毛利率已经到了20%。5年以后,整个行业的毛利会下降到20%左右的水平,净利润在8%~10%左右,这才是一个比较合理的水平。

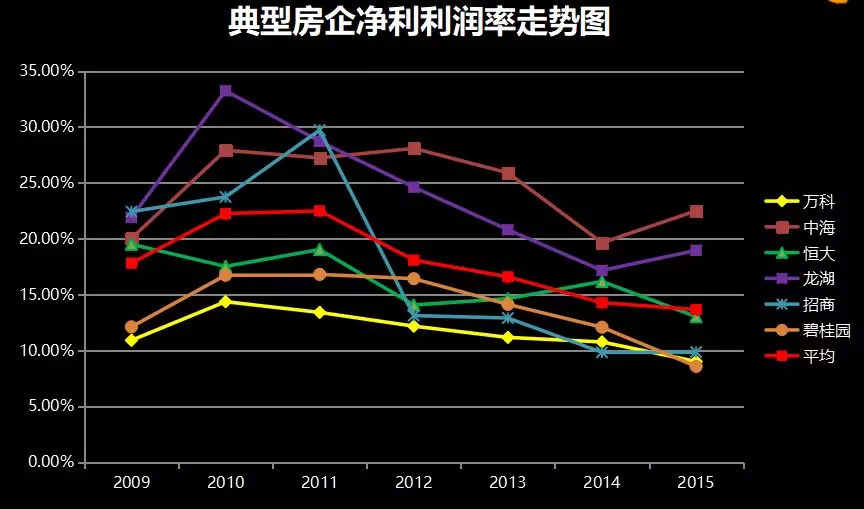

事实上,2010年之后,典型房企的净利润率连年下滑(如下图),上市房企的净利润率基本保持每年下滑1%的态势。

▲来源:公司年报、明源地产研究院

2015年,行情开始回暖。但对120多家房企历年利润率的统计发现,当年上市房企的净利润率为9.99%,为2005~2015年10年间首度跌破10%,较2009年的17.02%下跌7个百分点。若以归属于母公司股东的净利润计算,则净利润率跌破9%。2016年上半年,上市房企的净利润率进一步下滑到9.94%。

去库存等一系列利好政策,使得2015年至今一二三四五线城市楼市,轮番量价齐升,推动利润率V型反弹,中原地产统计数据显示,2017年主流房企平均净利率达12.4%,时隔三年再次回到两位数,今年继续上升,但这并不可持续。

首先,由于地产特殊的开发销售与结算周期,房企财报数据存在典型“滞后性”。就像你看到的星光,都是很久远的光芒(比如,天狼星,距离我们8.6光年,天狼星发出的光需要经过8.6年才能到达地球,你现在看到的天狼星的星光是8.6年前散发出来的)。2018年房企的“中报考”数据,只能读懂其“过去”。

根据中信建投研究发展部测算,2015年,新建房地产项目的拿地价占销售价的比重为29.42%,2014年更低(当时有大量的土地流拍);然而,2016年和2017年比重均超过了38%。

对绝大部分奉行产销模式的房企来说,赚取的是房价和地价的差价,二者的价差缩小,利润必然会减薄,甚至可能陷入亏损的境地。而16和17年拿高价地带来的负面影响,会在往后上市房企的年报中得以体现,肯定是差的。

此外,过去15年,房地产行业坐享了制度红利、城镇化加速、货币宽松到结构性机遇四个阶段的驱动,整体呈现量增价涨的态势。最近一轮的行情也是如此。过去几年,得益于宽松的货币环境,房企得以通过发债等方式,借新还旧不断加杠杆,如今,在去杠杆的主基调下,一些中小房企即便不惜血本也借不到钱,大中型房企的融资成本也上升了,和高地价一样,资金成本是利润的最大杀手。

其次,虽然房地产行业是众人眼中土豪多金的行业,但其实其人均产出并没有那么高。根据赵毅总统计,去年TOP10房企的人均年产值均值为558.60万元,扣除最高值和最低值两个极端数据之后,剩余8家房房企的人均年产值为366.87万元;十家典型制造业企业的人均年产值均值为283.77万元,剔除两个值之后,剩余8家企业的人均年产值均值为225.01万元。

▲来源:公司年报、箴言真语

要知道,开发商卖房子少则几十万一套,多则几百甚至几千万一套;而制造业企业每个单品的销售额很多在几百到几千元之间,甚至低至几十。能达到房企的六成可谓十分牛。相比之下,房企的人均产出倒显得低了。

之前,明源君指出,规模的增长一靠财务杠杆,二靠经营杠杆。财务杠杆已经到极致了。而过去几年,通过跟投、事业合伙人等措施,经营杠杆里的人,也已经被用到了极致。你总不可能让员工7×24小时都在拼命干活。这意味着,就行业平均水平看,人均产出其实难有大幅度提升的空间,人工成本却是在提升的,而且还提升得非常快。当人越来越重要的时候资本的回报率其实是要下降的。

3、大象起舞,虾米让路,存量将变得有吸引力

其实哪怕2015年时9%的净利润率,相比很多行业和公司,还是很高,毕竟如上面显示的那样,去年华为的净利润率都不到8%。

可是,如果房地产行业的净利润率下降到这个水平,意味着大部分房企都会难以活下去。这也是为什么2012年开始,万科表示,利润高于25%的项目不做。

这是王石提出来的。因为万科早期做过摄录像机,刚开始利润高达40%,各种花销根本不在乎,当利润只有5%的时候,之前赚的利润都亏回去了。25%不是一个精算的结果,但王石希望万科能够提前有精打细算的能力,以便将来可以应对比较差的经营环境。

居安应该思危,但是现实的情况是,日子太好过了,普遍不会自己革自己的命。不少房企内部的流程都很不规范更别说高效了。

▲来源:引用自微信公众号箴言真语

管理费用、营销费用和财务费用这三费的费效比(即所占年度营收的比例)是反映企业精细化管理水平的试金石!去年,TOP10房企的三费费效比均值为9.68%,最高值和最低值差距很大。TOP10房企尚且如此,排名靠后的差距更大。整个行业提升的空间还非常大,但要提升又非常之难,非一朝一夕可实现。

事实上,过去两三年,由于行情大好,房子太好卖,加上营销创新,营销费用率普遍有所下滑。

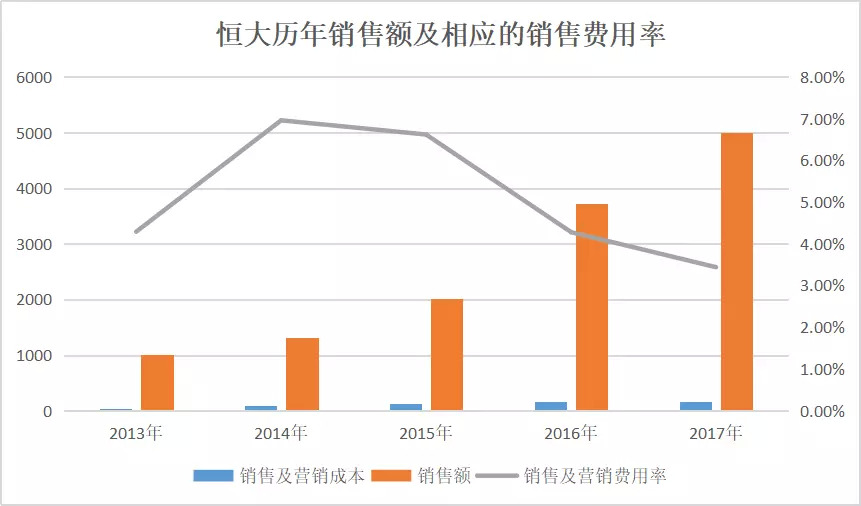

以恒大为例。最近几年,恒大的销售及营销费用率连年下降。其在去年的财报中表示,“主要是由于透过互联网销售渠道进行更多推广活动所致”!

▲来源:公司年报、明源地产研究院

考虑到行情不好的时候,营销费率大概率还会反弹。对于房企来说,关键还要降低财务费用率。

早在2017年初的工作会议上,许家印就指出,降低财务费用是降本增效的关键。并于去年上半年还掉了全部永续债,杠杆的降低使其信用评级飙升,融资成本和财务费用则直线下降。

即便你想通过提高产品溢价的方式来抵抗行业净利润率的下滑,产品力也要依靠财务现实来买单。生存是发展的前提,当高地价、限房价组合在一起,再美好的产品力情怀也要让位于生存,这时很容易拿产品减配开刀。这也是为什么近些年来,不少此前很有匠心和情怀的房企少有建树,而融创却做出了不少叫好又叫座项目的缘故。

用旭辉董事长林中的话说,中国房地产行业已经从粗放发展期进入能力提升期。恒大通过统一规划、统一招标、统一配送的标准化运营模式,大大降低了其营销、管理、财务三大费用。2017年,恒大三大费用率下降了2.5个百分点。如果成本太高了,利润率会极低,如果有百分之十几的库存,基本上不会有现金利润。这就是大象起舞——中大型房企的增长率比小房企高的秘密,因为前者的运营效率更高,这个趋势会延续。

此外,随着整个增量开发业务净利润率的下滑,存量市场会变得更有吸引力。目前不少房企虽然对存量经营长期看好,但是短期看,特别是与开发板块的投资收益率相比而言,瞬间会觉得“存量不赚钱,没办法算账”。

一是现在增量开发还有得做,且利润高;二是,不少房企增量开发领域的账都还没算太好,进入存量之后更算不清。

然而,等到行业净利润下滑到一定程度,那就不得不做了。最早将长租公寓列为主航道业务之一的龙湖,最近由集团CEO邵明晓直接兼任了冠寓的CEO,可见其对新航道的重视;万科也已将长租公寓升级为核心业务……

当然,长租公寓只是这些房企租赁业态的一种,还有商业等等。这其实就是租售并举的模式了。

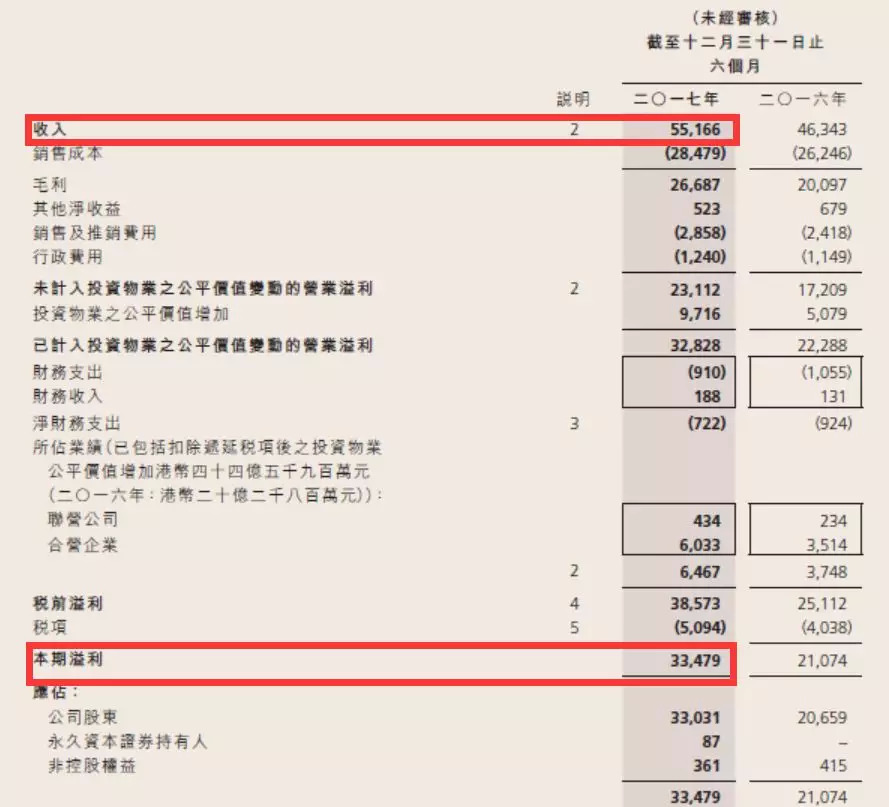

新鸿基是租售并举模式的标杆,其今年上半年的物业销售收入为345.83亿港币,营收为551.66亿港币,净利润则达到334.79亿港币。

如果论销售额,新鸿基的排名在40位之后,但如果论净利润的话,其仅次于如今的利润之王恒大。

▲来源:公司年报

小结

一只老鼠掉进了一个半满米缸,这让老鼠喜出望外,确定没有危险后,它一顿猛吃,吃完便睡。老鼠就这样在米缸里吃了睡、睡了吃,日子一天天过去……它也曾想过跳出米缸,但终究未能摆脱白花花大米的诱惑。直到有一天米缸见底了,才发现想跳出去已无能为力。丧失了让自己暂时饥饿一下的勇气,将来就可能死在米缸里。

来源:明源地产研究院

原标题:90%的房企正在或即将消失!

评论