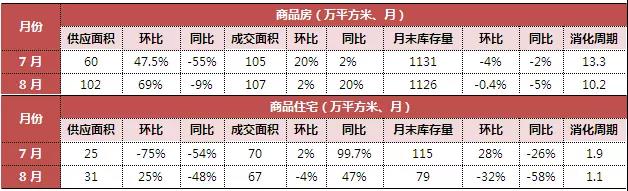

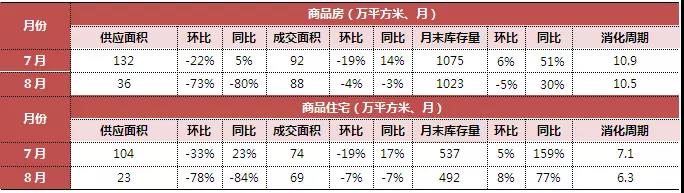

上海 · 李振宇

楼市现状:

8月,上海商品住宅供应大幅放量,全市总共40个项目新开盘或加推,从开盘项目认筹情况来看案场到访量出现明显减少,本月仅3成项目认筹率达100%,开盘去化两极分化严重,远郊项目普遍去化较差,市中心项目依旧热销,但热度已开始下降,市场已现趋冷。土地市场供大于求,8月共成交9幅含宅用地,多位于宝山、奉贤、闵行等郊区,整体来看近期土地市场发生翻天覆地的变化,所有住宅地基本遭流拍,短期内政策回调未见,预计还将维持很长一段较冷期。

后市预判:

供应:9月新增供应量将回落。

成交:预计9月成交量会有大幅下跌。

房价:从目前拿证情况来看,预售证的价格确实受到一定控制,预计下月房价幅度不会有很大偏差。

热点区域/板块:南汇、奉贤、杨浦将是下月成交热点区域。

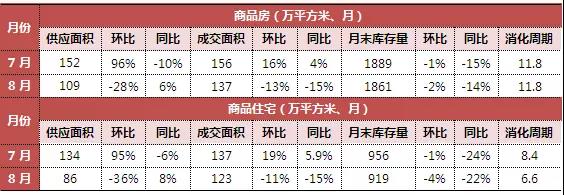

广州 · 梁永光

楼市现状:

8月传统淡季,新增供应环比小幅增长,成交与7月基本持平,但要好于去年同期,总体来看目前广州商品住宅市场整体依然低迷,但与去年调控后的低谷相比,成交量还是有所回升。本月新开盘/加推项目共22个,推案套数较上月大幅减少,开发商均以少量加推为主,有意在金九银十之前试探市场温度,但多数开盘去化情况未达预期,平均去化率仅为42%。土地市场本月供地4宗成交7宗,高土拍门槛依然是主流,房企拿地渐趋理性,大多数地块低溢价成交。二手房市场近期挂牌量有明显上升趋势,但成交持续冷淡。

后市预判:

供应:9月份供应将集中放量。

成交:预计9月市场活跃度会有所提升,成交会较7、8月份好转。

房价:近期广州外围区域楼盘促销频频,预计9月份这一现象还会继续蔓延。

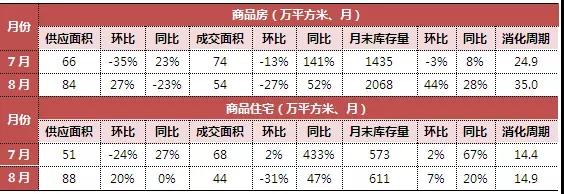

深圳 · 陈洪海

楼市现状:

受7.31政策影响,8月深圳商品住宅市场量价齐跌,去化周期缩短至19个月。新开盘项目仅4个,主要以住宅为主,整体去化差,平均去化率在33%左右。购房客群多以地缘型客户,自住刚需为主,成交区域集中在关外坪山、龙岗和宝安,热销板块在坑梓、龙城、西乡和沙井。土拍市场冷淡,8月仅成交一块商办用地。二手房市场客户看房量大幅减少,成交量小幅萎缩。

后市预判:

供应:预计9月份开发商的供应量会有所增加。

成交:预计9月成交会下跌。

房价:9月价格变化幅度不大。

热点区域/板块:坂田、布吉、福永、南头。

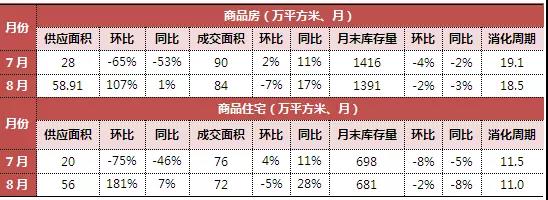

沈阳 · 洪晶

楼市现状:

8月,沈阳迎来新一波供应高潮,沈北新区,浑南、于洪、铁西为区域供应大户,浑南区更是在供求两端表现亮眼。全市共50个项目开盘,共加推56次,其中全新首开4个,开发商积极备货抢占金九银十市场。成交方面8月限购效应显现,整月案场到访客户量及备案均呈明显下降趋势,月度成交低于近三年平均水平。由于成交均价仍保持相对高位,部分限购客户及刚需、刚改资金需求向品质改善、中小户型学区房及公寓产品转移。土地市场进一步降温,共成交7宗土地,包含经营性用地2幅,均为零溢价成交。

后市预判:

供应:预计下月供应可能出现小幅回落,但整体仍赶超历年水平。

成交:预计下月成交略有好转。

房价:预计在排除回迁安置产品及历史房源批量备案等因素干扰下,9月市场价格将保持7、8月水平。

热点区域/板块:浑南东湖、全运等各板块、沈北道义、铁西经济开发区、于洪丁香湖等热门板块热度不减。

长春 · 史嵩龄

楼市现状:

8月,长春商品住宅供应成交环比均有所下降,新开盘8个项目去化情况一般,但整体看政策稳定,市场处于平稳上升阶段。本月价格上涨,销量较好的项目成交价格均在万元以上,政策上 8月29日下发通知取消棚改项目货币化安置购房奖励,以稳定房价平稳发展。土地市场供应经营性土地4幅,2幅商住分别位于高新北区和南关区,成交3幅均以底价成交。9月正式进入“金九银十”热销期,房企积极备货,下月入市项目以净月、高新南、南关区、高新北区为主。

后市预判:

供应:预计9月份市场加推有所增加。

成交:预计9月成交量将会有大幅提升,有望达到全年最高。

房价:成交价格将处于稳中有升的局面。

热点区域/板块:高新南、高新北、净月、南关(南部新城板块)区域。

济南 · 唐堂

楼市现状:

8月,济南商品住宅市场供不应求持续,全月共开盘加推17次,推出2938套房源,虽然到访客户有所增加,但客户观望情绪加剧,开盘首日去化率环比呈现下降趋势,平均去化率61%。土地市场本月新增供应27宗,成交6宗全部位于章丘区,房企拿地热情不高,非热点区域、板块土地遭流拍。本月二手房价格平稳略升,R1全线贯通对长清影响初显。

后市预判:

供应:供应量平稳上升。

成交:市场的观望情绪在增加,预计成交量保持稳定。

房价:价格涨幅不大。

热点区域/板块:济南地铁沿线区域。

青岛 · 毕怡

楼市现状:

8月,由于大规模开盘较少,开发商取证较少,青岛商品住宅供应量下降。前期大体量开盘产品因签约量较低致本月成交量也有所下降,二手房市场也持续低迷。从开盘来看,市场已经出现明显的分化,高新区限价政策执行严格,一二手房倒挂严重,所以出现开盘售罄;而胶州市限价政策执行的宽松,一、二手房差价不大,所以项目开盘去化率只有60%-85%。土地市场供应环比下降5成总量仍处于高位,成交环比上涨38%,集中在城阳区,整体看今年逐渐进入了补库存周期,前8个月成交已接近于去年全年的成交量。

后市预判:

供应:开发商开盘意愿强,供应量上升。

成交:成交量上升。

房价:价格企稳。

南京 · 赵静波

楼市现状:

8月,南京商品住宅供应同环比暴涨,客户逐渐趋于理性成交环比下跌近五成,开盘项目共26个,平均去化率71%,仅五盘售罄,中低档项目居多,一、二手房价格倒挂区域整体去化率较高,其余区域去化一般,市场趋于平稳。政策方面主流银行利率上浮20%,继续暂停向企事业单位销售商品房。土地市场8月主城供地主要集中在江北区域,主城成交11幅主要集中在江北和城南板块,远郊成交均来自于高淳,全属商业性质。因限价政策严格执行,多数房企对南京土地仍持观望态度,整体土地竞争不算激烈。二手房市场成交量价均跌,整体依旧保持平稳趋势,预计下个月二手房成交量仍将出现小幅波动。

后市预判:

供应:9月供应大涨,江宁预计共有10盘入市,。

成交:整体成交量预计应在当期供应量的70%以上。

房价:鉴于南京“限价”未有松动迹象,各个板块价格较难有明显起伏,均价稳定。

热点区域/板块:九龙湖、正方新城、江浦、高新和六合小板块。

杭州 · 刘晨光

楼市现状:

8月,杭州十区商品住宅供应同环比齐升,供应连续3月维持高位,成交小幅回落,青山湖板块成交热度较高。51盘加推9个项目首开,住宅49个项目推出房源8653套,中签率较之前小幅提升;整体去化一般,明显未罄、二次选房的项目数增多。土地市场8月挂牌19宗,其中涉宅地仅4宗大幅减少,临安供地集中,主城因配建较多,加上房企资金链紧张,土拍遇冷,成交23宗其中涉宅10宗,平均溢价率4.3%,预计接下来余杭、临安、富阳将为供地集中区域。随着新房供应提升,加上备案限价性价比凸显,二手房市场出现成交量回落,价格在愈加多的房东接受议价的情况下,出现小幅下调。

后市预判:

供应:9月共计51个项目推出,供应量持续保持高位。

成交:成交以前期认购转网签为主,9盘首开量较大,整体去化情况理想,或将出现环比提升。

房价:预计价格将保持稳定的态势,但考虑到推盘项目基本以精装为主,或将呈现结构化波动。

热点区域/板块:余杭、萧山、临安、富阳等远郊板块推盘热度较高,首开项目占比高,板块集中在良渚、余杭经开区、未来科技城、江东、锦南、富春等。

合肥 · 白杨

楼市现状:

8月,合肥各区域供应放量,其中滨湖区供应24.07万方供应居首;成交环比下滑,高新区成交量居首,市场供不应求局面改善。新开盘项目数量众多,多为中高档产品,整体去化程度较好,4盘售罄。土地市场8月合肥各区域共供应8宗经营性地块,建筑面积121.44万方。

后市预判:

供应:供应增加。

成交:成交上涨。

房价:预计价格将保持稳定的态势。

徐州 · 季友国

楼市现状:

8月,徐州楼市供应成交同环比均升,但总量都处低位。八月新开盘加推项目共计10个,总推出房源3218套,整体去化率93%,推出的产品以高层、小高层、洋房为主,定价明显高于周边房价的项目去化率相对较低。土地市场整体较为平淡,新挂牌一宗住宅地块,主城区无地块成交,预计下月供应将大增。

后市预判:

供应:预计9月徐州供应量将延续8月的火热,或将持续上行。

成交:受市场供应影响,加之“金九银十”传统旺季,开发商推盘意愿高涨,预计9月备案量将走高。

房价:未来一段时间商品住宅均价在维持平稳状态。

热点区域/板块:泉山区场热度将逐渐走高,铜山区,尤其娇山湖板块热度居高不下。

苏州 · 戈文问

楼市现状:

8月,苏州商品住宅成交微降,推盘量回升较多,但总体看依然偏少,推盘主要集中在中下旬,以改善项目为主,整体去化情况较好,平均去化率约为77.8%,目前市场仍供小于求。政策上九部门发文整治市场秩序,整体市场降温并不明显。土地市场有所降温,仅吴江区挂牌9宗地,成交2宗,园区和吴江各1宗宅地,周边医疗、学校、商业、景观、交通配套较好。

后市预判:

供应:9月预计15盘推新,预计整体供应量为75万方。

成交:预计9月成交量在80万方左右。

热点区域/板块:吴中及吴江区,主力热销板块为吴江太湖新城板块、城南板块、盛泽板块、吴中尹山湖板块,光福、香山板块。

常州 · 戈文问

楼市现状:

8月,常州商品住宅市场供应大涨成交基本与上月持平,市场整体热度不减。市区共27个项目32次开盘,并且基本集中在8月下旬,共推出4885套房源,整体认购率超75%。土拍市场降温明显,共有16宗涉宅地块挂出,其中2宗为安置房地块,1宗终止竞拍,本月出让地块范围涵盖各个区域,其中新北区出让数量最多。成交方面本月仅2宗含住宅地块成交,2宗流拍,成交的均为乡镇地块,楼板价较低在3600-4600元/㎡左右。

后市预判:

供应:9月商品住宅供应量预计45万㎡左右。

成交:9月商品住宅预计成交45万㎡左右。

房价:9月商品住宅均价预计在15000元/㎡左右。

热点区域/板块:预计重点推盘板块,包括钟楼开发区板块、凤凰新城板块、清潭路板块、薛家板块。

无锡 · 王新科

楼市现状:

8月,无锡楼市环比量价齐升,整体市场热度有所升温。11盘新开入市,整体去化效果一般,一半项目去化率在50%左右,中低端刚需项目去化相对较好,因市场供不应求,库存量有一定幅度下降。土地市场供应8幅土地,本月土地无成交。二手房市场成交量价齐跌,从区域来看滨湖成交量最大,其次为南长和北塘。

后市预判:

供应:9月份各大房企加推意愿增强,供应量会增加。

成交:9月为传统楼市旺季,大部分房企会选择在9月份加推,预计成交量将会上涨。

房价:预计9月无锡房价将会小幅上涨。

厦门 · 林凤

楼市现状:

8月,厦门商品住宅新增供应成交量基本与上月相当,共有4盘入市加推,各项目入市价格基本处于持平状态,但当前整体市场环境低迷、购房者观望情绪依旧浓厚,对价格抗性大,开盘去化效果仍一般,平均去化率在三四成。土地市场冷淡,本月无商住用地成交,但8月底市国土局公布3幅商住地块出让公告,值得注意的是此为岛内时隔五年再次供应商住地块。因厦门房地产市场专项整治重点打击投机炒房等违法违规行为和房地产“黑中介”,二手房市场成交量小幅下跌。

后市预判:

供应:9月厦门将迎来供应放量,近10个项目计划开盘入市。

成交:市场深度调整仍在持续,预计9月厦门市场难有大幅起色。

房价:预计9月价格将以稳为主,小幅波动。

热点区域/板块:同安区。

福州 · 方明

>>五 区<<

>>闽 侯<<

楼市现状:

8月,福州五区商品住宅供应显著上涨,别墅供应量涨幅尤为明显,成交量持续上涨,创今年新高,库存稍有回落。闽侯商品住宅本月供应量明显收缩,成交量小幅回落,但依然处于近一年较高水平,库存方面本月商品住宅供求基本平衡。共9个项目10次开盘,因政策持续严厉,客户观望情绪较为浓厚,市场整体去化率仅35%,且开盘项目去化率分化明显,正常首付、不捆绑、有性价比优势的项目依然能够实现优秀去化。土地市场市区供应15幅地块,成交4幅商住用地,因政策、金融环境持续收紧,楼市降温明显,再加上开发商资金链紧张,土拍积极性不高,流拍扩大到外围地区。

后市预判:

供应:金九银十”房企为抢占市场出货期,或将加大推案力度,供应量有望提升。

成交:预计未来两个月成交量或将维持较高水平。

房价:预计后期价格波动不大,未来房价持续平稳运行仍是大概率事件。

热点区域/板块:东区、五四北、奥体短周期内仍将保持较大热度。

武汉 · 吴洋

楼市现状:

8月,武汉商品住宅市场供应集中爆发创今年新高,去化周期仍处于低位,市场供求矛盾有所缓和。全市重点监测项目共34频次开盘,日光23频次,供应套数14396套,整体开盘首日去化率96%,远城区去化不足。限价管控依然严格,除部分地王项目出现小范围松动外,整体来看绝大多数项目房价难上涨。土地市场热度下降,8月共成交16宗涉宅地块,仅1宗位于三环内的主城区,其余15宗地块均位于蔡甸、新洲、江夏、经开等三环外区域。

后市预判:

供应:9月武汉市的推盘量依旧保持高位,预计供应量将高于200万方。

成交:成交预计仍将随供应水平同步变化,现有回升趋势。

房价:全市均价目前稳定在14700上下,月度结构性波动。

热点区域/板块:三环内刚需客户置业热门板块如白沙洲依然保持较高热度;三环外有一定产业支撑,轨交拉动利好板块,如光谷新中心、文化大道、盘龙城片区仍旧是关注焦点。

长沙 · 王新科

楼市现状:

8月,长沙供应大幅放量,成交基本持平,整体市场热度稳中略降。共28个项目开盘,共推出10459套房源,去化两极分化,平均去化率83%,性价比一般的项目去化较差,因高价盘条件苛刻,因此客户更倾向于性价比高的项目,而且本月老龄购房的比例有所增加 。本月土地市场六区共供应18宗经营性用地,成交8宗经营性用地,基本无溢价,2宗纯住宅用地流拍。

后市预判:

供应:下月供应将有所增加,供应的高位运行将持续到十月。

成交:成交有所回升,尤其在“限价地块”房源的逐步入市的情况下,或将带来一波市场小爆发。

房价:后期房价将逐步趋稳并有微降的趋势,但部分热点板块房价将稳中有涨。

热点区域/板块:梅溪湖片区及南城片区。

南昌 · 邱春焱

楼市现状:

8月,南昌新增供应减少,成交量环比微涨同比下降,整体市场大致与7月相当,价格维持在1万3千5到1万4之间。新开盘加推项目15个,面积120平以内的改善刚需项目开盘去化优异。土地市场热度持续,共成交20宗,溢价率均不超50%。

郑 州

楼市现状:

8月,郑州商品住宅新增供应锐减,成交小幅回落,案场到访量下降,市场降温明显。新开盘入市项目20个,多为低档产品,整体去化情况一般。政策上8月24日发布新政,市房管局、公安局、城管局等10部门联合开展整治楼市乱象专项行动,在市场进入下行通道的当下,未来项目开盘去化率预计将会有明显下降。土拍市场预计9月主城区将有9宗土地(1宗商业,8宗住宅)竞拍,7宗城改用地,2宗非城改用地。

成都 · 闫涛

楼市现状:

8月,成都商品住宅市场新增供应再降五成,成交小幅回落,供不应求严重。新开盘项目共13个,整体去化较好但两极分化严重,远郊项目差。政策方面四川省出台文件《房地产调控二十四条》和《四川省商业性个人住房贷款最低首付款比例实施方案》,旨在抑制全川三四线城市楼市过热。土地市场整体供需小幅上涨,但主城区依然供量较少,以远郊为主力供需。近期政府加强购地资金来源审查,严控加杠杆购地行为,同时拿地融资难度加大,房企资金紧张,拿地尤为谨慎,大多溢价不高。二手房市场表现趋冷,一是由于限购条件严苛,客户流失严重;二是近期新房市场供应逐步提升,中签率提高,部分客户流向新房市场,一二手房剪刀差进一步缩小。

后市预判:

供应:供应有望进一步提升。

成交:成交端预计或将稳中有降。

房价:价格维稳。

热点区域/板块:天府新区及犀浦、光华新城板块。

重庆 · 王伟

楼市现状:

8月,重庆商品住宅市场供应大幅上涨,创年内新高,渝北区为主力供应,成交量继续回升。新开盘项目共25个,整体去化优异,100-120㎡成为主力面积段,高层产品市场份额也有提高。土地市场供应6宗,成交4宗,溢价率不超过30%,总体看本月土地市场回暖,上海大发和奥山地产首入重庆,新进房企持续布局二环板块。一手房市场8月新开盘及加推市场供应充足,日光盘项目减少,部分项目开盘去化率不理想。

后市预判:

供应:9月重庆楼市预计135个项目开盘,渝北区中央公园、礼嘉等板块为主力供应板块。

成交:预计市场成交量稳中有升。

房价:房价维稳为主,上行动力减弱。

热点区域/板块:北区蔡家、礼嘉、悦来、中央公园等板块为房企布局重点,南区龙洲湾、李家沱、鱼洞等板块亦是各大房企的主要选择,各大板块市场热度持续上涨。

昆明 · 王伟

楼市现状:

8月,昆明住宅市场热度依旧不减,供应成交均升,新开9盘受限购影响较小,整体去化率在80%左右。新项目均价上浮,在售加推目价格则均出现小幅回落的趋势,周边县区价格也出现轮动上涨。土地市场新增土地供应18宗,商住类用地成交20宗地且全部底价成交,金茂首进昆明,整体土拍市场热度不减。

后市预判:

供应:新开盘或加推的近郊项目会逐渐增加,整体市场放量与8月持平维持在高位。

成交:项目成交量将会高于8月,整体市场将逐渐回归正常水平。

房价:近郊项目均价将会被拉高,市区的均价将会与8月基本持平。

热点区域/板块:目前的发展中心主要集中在2、3环及3环外,东、南市区和呈贡区受到房企的重点关注。

南宁 · 吴宁

楼市现状:

8月,南宁商品住宅市场供应缩量明显,成交维持热度,库存同比增量回升。本月开盘推新项目7个,其中有2个是新盘首开,除个别项目因地段配套偏弱导致开盘不佳外,其余项目去化率大多在80%以上,仅少数非品牌项目去化率在六七成。土地市场相对平和,新增9幅,多位于城市边缘地带,故而房企拿地意愿较低,成交5幅住宅用地,均位于江南区和西乡塘区,其中华润正式入驻南宁国宾馆西园饭店旧改地块备受市场关注。

后市预判:

供应:预计9-10月多个新项目入市或推盘,供应量将推高至年内高峰。

成交:随着金九银十旺季到来,预计市场成交量将迎来高峰期,全年规模将再创新高。

房价:预计后期房价走势仍以“稳”为主,但不排除年末房企冲刺推出打折促销活动,出现均价下滑的情况。

热点区域/板块:西乡塘区和五象新区。

西安 · 朱郁

楼市现状:

8 月,西安商品住宅市场供应略降成交走高,供不应求进一步加剧。监测开盘项目共计42 个,由于新政锁客原因,整体开盘去化率降低,个别楼盘去化率只有 12%,推盘较多的房企为碧桂园、中南等。土地市场供应、成交均为 37 宗,相较于 7 月供应及成交宗地数均有减少,且宗地以西咸为主。政策上8月 28 日发布通知,进一步规范住房租赁市场。随着进入金九银十旺季,预计9月成交量将稳中渐升。

来源:克而瑞地产研究

原标题:首分论市:25城9月楼市走势预判

评论