三六零安全科技股份有限公司(下称三六零,601360.SH)以独角兽的姿态回归A股,掀起了一场资本的饕餮盛宴。近期,由其控股的另一家国内知名电脑软件公司360鲁大师控股有限公司(下称360鲁大师)正在上演一场“起了趟大早,赶了趟晚集”的港股上市冲刺剧目。

“‘鲁大师’,装机必备。”这家于2007年成立的软件企业,过去十年的时间里几乎“霸占”了绝大多数人有关电脑系统优化软件领域的记忆,迄今为止积累了近6000万的月度活跃用户规模。

但自2010年被奇虎科技收购后,360鲁大师已经悄然改变了只会“跑分”的刻板印象。除了提供系统测评和监控的鲁大师软件之外,360鲁大师还先后开发了适用于智能手机的移动设备硬件和系统测评及监控应用程序,以及适用于手机游戏的手机模拟大师。

在业务类型方面,360鲁大师围绕着线上流量变现,提供线上广告服务和线上游戏业务。除此之外,该公司还开展电子设备销售业务,进行二手智能手机和智能配件销售。

不过,在其业务开枝散叶之时,对于资金的渴求使得360鲁大师不得不来到上市关口。过去五年的时间里,这家企业仅在2017年获得过一次规模约1.12亿元的A轮融资。最新财务数据显示,截至今年6月底,360鲁大师期末现金及现金等等价物的余额约1.17亿元。这对于既想做游戏又想卖二手手机的360鲁大师拓展业务而言,显然并不够用。

360鲁大师目前存在着几个“不变”与“变”的标签。

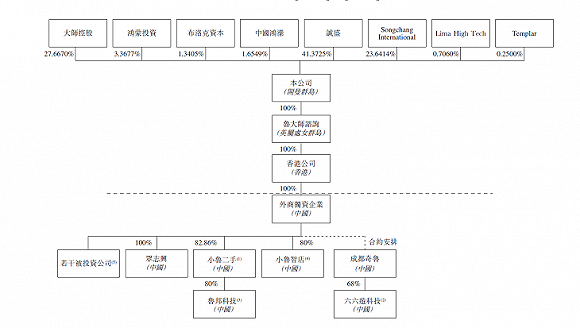

与三六零的深度捆绑,是360鲁大师近些年来始终无法改变的印象,这从股权结构和业务往来中可以看出。

股权结构显示,2018年8月重组完成后,三六零通过旗下企业诚盛公司持有360鲁大师约41.37%的股权,为第一大股东。其第二、第三大股东分别为大师控股、Songchang International,分别持有约27.67%、23.64%的股权。这其中,Songchang International由上海嵩恒网络全资拥有。

在控股360鲁大师之余,三六零的印迹还存在于该公司高管身上。360鲁大师第二大股东大师控股,为其现任CEO田野全资拥有。而田野此前出身于奇虎科技,主要负责360产品的开发、管理和运营。

与三六零深度捆绑后,后者在360鲁大师的业务上持续扮演“输血者”的角色。过去三年里,奇虎科技为360鲁大师贡献了很大一部分收益。招股说明书显示,2015年和2017年,该公司获得的来自奇虎科技的收益占当期总收益分别为14.5%、37.0%。今年上半年,奇虎科技继续贡献了约15.8%的收益。

值得一提的是,360鲁大师第三大股东上海嵩恒网络也为该公司的大客户,其2017年度贡献了约33.9%的收益。这就意味着,360鲁大师去年七成以上的营收都来自于奇虎科技和上海嵩恒网络。

与大股东的密切联系成为360鲁大师的一大风险因素。在招股说明书中,该公司称,“我们大部分的收益来自奇虎科技和嵩恒网络,这可能导致我们的收益大幅波动。”

在业务结构中,360鲁大师多年来一直未改变对线上广告收入的依赖症。

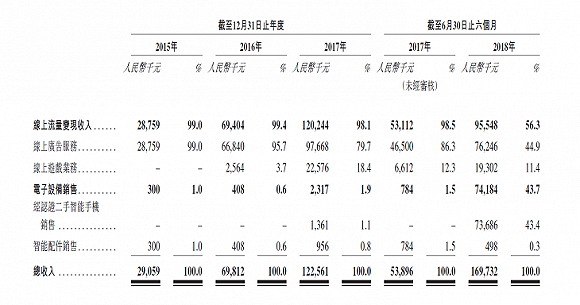

基于旗下各类软件的安装以及提供主页导航服务,360鲁大师线上流量变现之一的方式便是进行线上广告服务。近三年的财务数据显示,线上流量变现收入所实现的收益占比颇高。2015年至2017年,线上流量变现收入分别实现收益0.29亿元、0.69亿元、1.20亿元,占比分别为99.0%、99.4%、98.1%。今年上半年,360鲁大师线上流量变现收入为0.96亿元,占比56.3%。

目前,360鲁大师的线上流量变现收入方式为线上广告服务和线上游戏业务。但在2016年之间,线上广告服务成为该公司唯一的线上流量变现方式。基于此,360鲁大师的广告收入依赖症便埋下根基。

事实上,过多依赖广告收入的风险显而易见,360鲁大师也表达了“线上广告服务的不利变动可令我们的收益减少”的担忧。于是,在改变过往只会“跑分”的固定形象后,360鲁大师通过开发其他产品、延伸其他业务,使其营收结构发生显著变化。

2015年左右,360鲁大师开始卖起了二手手机——开展电子设备方面的销售。2016年前后,该公司拓展了线上游戏业务,增加了线上流量变现方式。

财务数据显示,360鲁大师电子设备销售业务的营收前后反差极大。该公司电子设备销售业务分为二手智能手机销售和智能配件销售。截至2017年下半年之前,该项业务的营收来源仅靠智能配件的销售维持,导致该项业务的营收占比极低。根据财务数据,2015年至2017年上半年,360鲁大师的电子设备销售业务实现收入分别为30.0万元、40.8万元、78.4万元,占比分别为1.0%、0.6%、1.5%。

2017年下半年后,二手智能手机销售额突飞猛进。今年上半年,该公司来自二手智能手机的销售收入为0.74亿元,营收占比攀升至43.4%,成为继线上广告服务后第二大收入来源。

不过,面对潜在价值超6000亿元的二手手机市场,360鲁大师当前的份额很小。此外,该公司还面临着有京东投资的爱回收、阿里投资的回收宝等强大的竞争对手。这意味着,“烧钱”大战不可避免。

于是,能否成功上市,对于此时的360鲁大师而言,至关重要。

评论