指导 | 张扬 撰写| 晴空

作为运营着300家影像中心的行业龙头,RadNet 近40的运营历程浓缩了美国第三方影像中心的发展史,也反映出行业缘起和格局变迁。美国第三方影像在转诊制度成熟的环境下,由支付方主导兴起,又因成本居高不下和同质化竞争严重而导致市场分散。当前,国内第三方影像中心苗头初现,院外影像市场具备增长潜力。纵然可预见未来国内第三方影像中心格局将同样趋于分散,但行业爆发尚需支付方和配套的医疗政策乘风而至。

1895年伦琴发现X射线,1972年CT问世,此后医学影像进入蓬勃发展期,如今已是疾病筛查、诊断和治疗不可或缺的一环。

国内影像检查和诊断多在医院放射科完成,而转诊制度完善的美国市场,则由院外影像机构完成40%影像检查和诊断。

2016年8月,卫健委发文,详细规定第三方影像中心的设备配置和人员配置要求,国内第三方影像市场随之兴起。美国市场发展在前,其行业发展和运营思路值得国内借鉴。

成立于1985年的RadNet(NASDAQ:RDNT)是美国第三方影像中心的龙头企业。截止目前,在全美6个人口大州运营300家影像中心。从RadNet发展史与业务模式中,可以窥见第三方影像诊断行业变迁历程和逻辑。

01

通过并购扩张稳坐第一

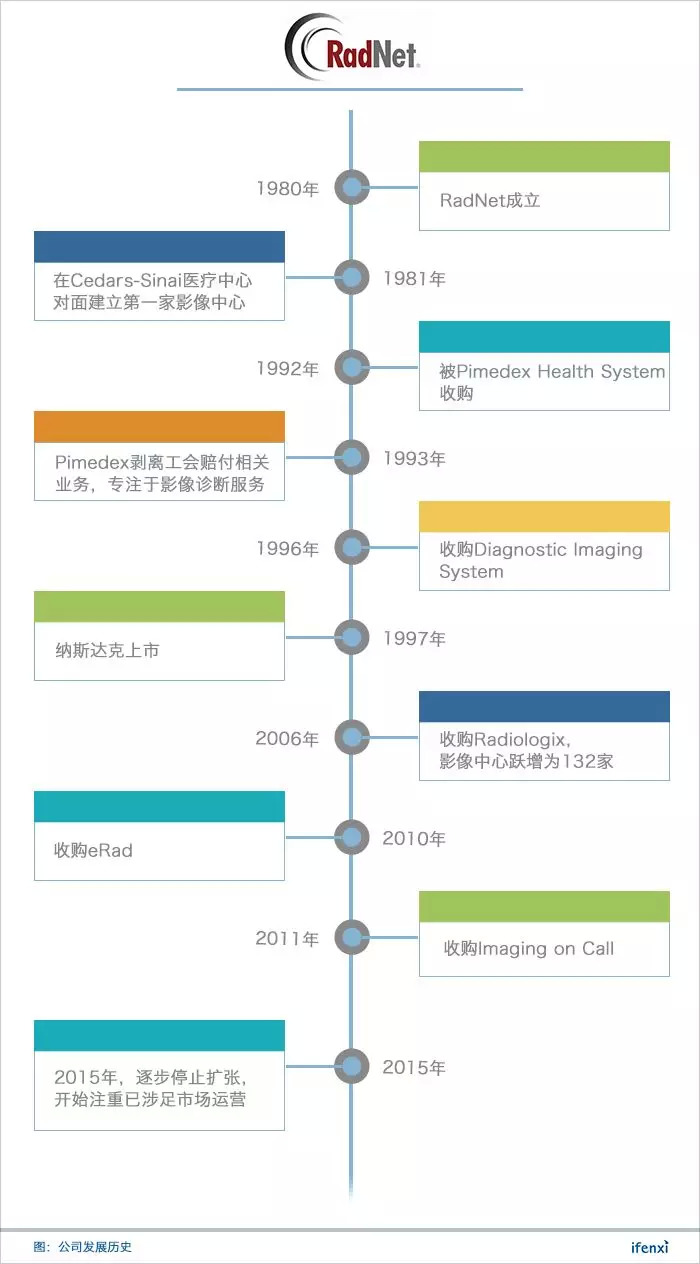

早在1980年成立之初,RadNet就为洛杉矶区域的影像医生集团提供账单管理等服务,次年在Cedars-Sinai医疗中心对面建立了第一家影像中心。

1992年,RadNet被Primedex Health System(为工会赔偿诊所提供服务的机构)并购。1993年,Primedex剥离了原业务,开始聚焦RadNet主业——第三方影像诊断服务。

1994-2006年间,通过几起并购,RadNet开始在业内崭露头角。尤其是2006年,收购Radiologix(其在特拉华拥有69家影像中心),加上其他收购以及自建,RadNet运营的影像中心由当年初57家,跃增为132家。

这场收购可谓是RadNet进入新区域的大手笔。自此以后,一路开挂的RadNet每年通过收购和自建不断扩张,直到2016年,影像中心数量稳定在300家左右。

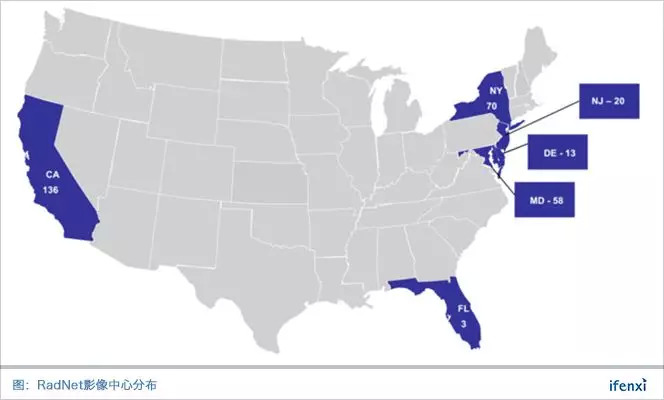

截止2017年底,RadNet在CA(加利福利亚州)、NY(纽约州)、MD(马里兰州)、NJ(新泽西州)、DE(特拉华)、FL(弗罗里达州)共运营300家影像中心,覆盖全美25%人口。

不仅覆盖人群面广,在RadNet绝大多数影像中心,都提供X光、CT、MR、超声等多种模态影像检查和诊断服务。此外,RadNet以患者为中心,响应预约需求更快捷,同时也能提供比医院更亲民的服务。

为了提供更好的影像服务,RadNet于2010年收购了提供PACS和影像中心工作流解决方案公司eRad,目前服务于全美250家影像中心。不到一年,又出手收购了提供影像远程诊疗服务的Imaging onCall,服务于50多家影像中心。

02

增速缓慢利润有限

行业无明显规模效应

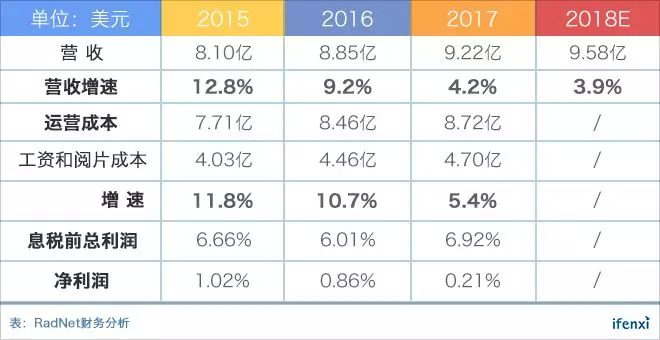

虽然运营历史近40年,但RadNet营收尚未冲破10亿美元,近几年增长率在4-13%之间,净利率更是只有1%。

反映在资本市场,RadNet上市已有10年,当前市值却只有6.8亿美元。利润率不见起色,资本市场给出低溢价也是情理之中。

RadNet最大的成本来自人员工资和阅片,占营收比重50%左右。过去三年,RadNet收入与成本基本保持同比例上涨,利润率未能改观。由此可见,影像服务无明显规模效应,RadNet历年最高利润率水平不超过1.2%。

03

国内第三方影像中心

市场格局亦将趋于分散

第三方影像中心利润率低,没有规模效率,究其原因,诊断价格无法提高首当其冲。

全美院外影像市场空间400亿美元,除去第三方影像中心,市场玩家还有医生个体诊所的影像中心,以及移动影像中心。激烈同质化竞争,导致第三方影像中心无法提价。

而且,影像中心的最终支付方是保险公司和政府医保。在控制医疗费用支出的大原则下,第三方影像中心也很难提升价格。

其次,人员成本高企,没有下降空间。

RadNet影像诊断成本,即医生成本,高达25%,并没有下降趋势。同时,RadNet需要租赁场地、采购成像设备,且需雇佣大量技师拍片,运营成本压缩空间不大。

同样地,国内第三方影像中心运营面临着同样的问题,无法通过规模化扩张提升利润,未来市场亦将趋于高度分散状态。

可预见的市场格局如此,然市场兴起尚需天时地利人和。

04

强有力的支付方是

第三方影像中心发展的地基

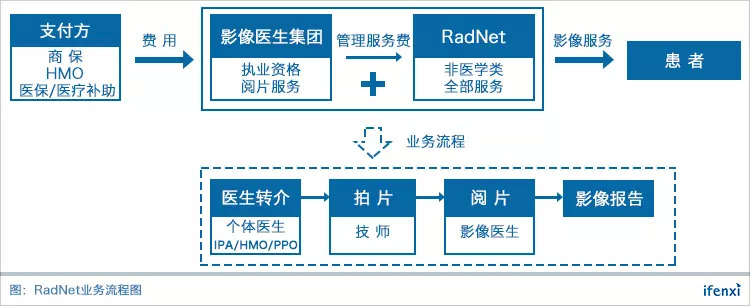

美国第三方影像中心的兴起,离不开转诊制度的完善。转诊是由医疗服务的支付方主导,其中包括商保、医保和医疗补助,以及HMO等管理式医疗机构。

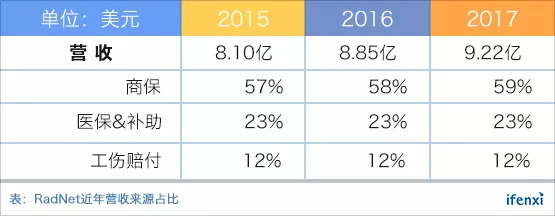

强有力的支付方,是第三方影像中心发展的地基,因为支付方同时解决了第三方影像中心的获客和付费问题。近年来,商保、医保以及补助、工伤赔付三大支付方占RadNet收入接近95%。

而支付方之所以会选择和第三方影像中心合作,关键在控费。

从业务流程层面来说,整个医疗影像服务需经过获客(医生转介)、拍片、阅片并出具报告的过程。

其中,与RadNet合作的个体医生以及医疗机构的转介保证了患者源,拍片由RadNet自有技师操作,阅片则需要有执业资格的影像医生完成。

转介过程中,RadNet组织专门的UM部门满足支付方控费的诉求。UM部门(由经过董事会认证和州特定许可的放射科医师、医生、注册护士组成),依据医疗必需性和适当性标准,对转介医生进行培训和行为管理,并对其开具的影像检查项目进行审核。

05

支付、获客、医疗服务

是核心要素

出于规避法规风险层面的考虑,RadNet与影像医生集团合作的模式是,由影像医生集团负责开展医疗服务,提供影像诊断、出具报告的专业服务。

RadNet则提供除了医疗专业服务以外的所有运营、管理、行政、财务、计费等方面的服务,并从影像中心影像服务总收入中,向影像医生集团收取管理服务费。

通过与支付方、医生集团等紧密合作,RadNet从支付、获客、医疗服务各方面保证了业务发展。同时,RadNet在涉足区域内的地理覆盖和高效运营,也吸引着合作方与其共同发展,可谓相得益彰。

已是行业翘楚的RadNet,当前的战略布局是在加大覆盖区域的影像中心密度。

首先,密度高能够在更小的服务半径上满足患者需求,方便患者就诊。其次,能够通过合理的运营和布局保证影像中心的效率。

对于新进入一个区域,RadNet会综合考虑人口、支付方谈判、放射医生资源以及当地的竞争格局等。当前,在RadNet布局的六大州,凭借区域网络式布局和多年服务经验,RadNet与支付方续约率常年保持高位。

06

短期内国内第三方

影像市场渗透率低

不同于美国市场由支付方主导的医疗环境,国内第三方影像中心缺少医保、商保支持。

美国商保和医保覆盖度高,商保是RadNet最大支付方,占比近60%。同时商保对于合作医疗机构的影响力较强,通过转诊制度保证了RadNet的患者源。

而国内商保话语权羸弱,个人自费筛查习惯尚未形成,短期内第三方影像市场渗透率低。

国内第三方影像中心获取患者源层面同样存在瓶颈。大而全的医院运营模式下,影像科为医院贡献10%收入。在药占比降低的压力下,医院缺乏动力将影像检查与诊断交给第三方。

支付方和获客是制约国内第三方影像发展的核心因素。短期来看,第三方影像的切入机会在影像科能力不足的县级医院,以及影像科超负荷运转的大型医院,通过“补位”和“承接”的思维解决获客问题。

虽然短期渗透率提升速度慢,但长期来看,国内第三方影像中心依然存在不小的机遇。

07

国内影像市场翻倍增长空间

增量由第三方影像中心承接

2018年,国内医疗机构总收入预计达4.4万亿。根据历年数据,一般综合医院检查费占比10%,其中影像检查占比1/3到1/2。按此比例测算,2018年国内影像市场规模1500-2200亿元。

目前,这2000亿左右市场都被医院占据。但长期而言,影像市场规模还有翻倍空间。

2017年,全国医疗卫生机构总诊疗人次达81.8亿,居民平均就诊5.9次。但影像检查人次约15亿,转化率只有20%。相比之下,美国转化率高达50%。中国至少还有一倍提升空间,影像潜在市场规模高达3000-5000亿元。

然而,医院影像设备运作已经处于饱和状态,潜在增量影像市场将更多由第三方影像中心承接。

长期来看,美国第三方影像中心在控费、服务和价格方面的优势,同样适合于国内市场,未来第三方影像中心甚至可以切走部分医院放射科市场份额。

首先,中国和美国一样,存在保险赔付支出过高的问题,医保、商保控费需求旺盛。第三方影像中心的服务成本更低,能更好的满足支付方控费需求。

其次,在患者体验方面,第三方影像中心有能力提供多模态、全病种诊断服务,优于医院。

08

AI影像与远程影像小打小闹

国内渗透率会高于美国

行业发展不仅与大环境和需求有关,也受到技术渗透的影响。RadNet影像诊断成本,即医生工资,占收入25%。但战略中却没有计划通过AI影像诊断降低成本,原因有二。

一是受制于美国的隐私数据保护,AI产品没有足够多的数据集训练。国外AI影像热度低于国内市场,资本也相对理性,故而整体AI影像产品进展慢于国内。

二是当前FDA批准的AI影像诊断产品与RadNet诊断需求尚无结合点。美国医疗法案严格,尚未通过审批的产品无法进入市场。

相比之下,国内AI影像产品已普遍进入试用状态。且国内医疗机构服务能力参差不齐,尤其是基层影像诊断水平普遍较低,对于AI影像的需求更为强烈。

除了AI影像诊断,远程影像诊断是另一个创新方向。不过,美国远程影像诊断市场同样没有发展起来。

美国最大远程影像服务提供商vRAD,于2015年被MEDNAX收购。当年,vRad收入只有2亿美元左右,同期美国远程影像诊断总体市场规模也不过17亿美元。相比于影像市场千亿规模的总量,实在是不值一提。

在美国,影像医生资源相对充足,且诊断能力差距不大,远程影像诊断的需求并不旺盛。远程影像诊断只是在两种特殊情况下的补充。

一是医疗机构对于特定影像的诊断能力欠缺,需要远程提供参考;二是远程提供7x24小时的服务,可以在节假日等快速提供诊断结果。

国内影像医生缺乏,且能力参差不齐,更有动力采用远程方式进行诊断,预计国内远程渗透率将高于美国市场。

09

与医院合建模式更适合行业发展

发展路径方面,国内第三方影像中心发展初期适合与医疗机构合作获取患者源。RadNet第一家影像中心选址在Cedars-Sinai医疗中心对面。

且美国第三大影像中心运营商CDI,在全美有100家影像中心,其中与医院合作的影像中心占比达到50%。行业发展初期,通过医院获取患者源的做法值得国内市场借鉴。

当前国内第三方影像参与者众多。市场玩家包括成像设备商、PACS供应商、影像云平台运营商、医生集团等,各自从不同的角度切入。

RadNet的发展历程充分表明,第三方影像中心是个低利润率、市场高度分散的行业。凭借自身独特资源,各类玩家都能切到属于自己的蛋糕。但行业龙头的出现,一定是在支付方、患者源、医生资源等问题都得以解决的前提之下。

10

政策是第三方

影像行业发展的推动力

卫健委两年前的发文,虽然从牌照上为国内第三方影像中心的发展松了绑,但当前医疗土壤并不适合第三方影像中心的生根发芽。

诚如上文所述,国内尚无支付方可以主导医疗服务的环境,第三方影像中心的支付、患者源缺位都是行业发展桎梏。

除了支付方问题,第三方影像中心的发展,也离不开完善的转诊制度、合理的利益分配、详尽的服务质量评价体系等统一全面的政策推动。

比如,作为医疗服务当中的一环,影像诊断的结果只是为临床医生最后的疾病诊疗提供参考,因而第三方影像中心的诊断结果被医院所认可是至关重要的。

若无相应服务质量评价体系来衡量影像中心的服务水平,院间影像检查结果尚不互认的情况下,第三方影像中心的诊断结果更不会被医院所接受,自然就无立足之地。

与支付方的到位一样,政策的制定和实施同样需要时间,但国内第三方影像中心却有起航之势。

当前,不论是承接大型三甲医院的超负荷影像需求,还是补位基层医院影像服务的不足,总之与医院合作是解决患者源最好的选择,同时也是打造自身品牌的好机会。

眼下,先行占位,以图来日。今后,数千亿蓝海市场在前,可预见的格局是百舸争流,第三方影像中心的征途是星辰大海。

评论