文丨大静

9月13日,复牌交易的乐视跌停,收报3.74元。14日,早盘跌停后,乐视午后股价出现异动拉升,上演了5分钟成交4.29亿的惊人交易,全天振幅达19.52%,收报3.94元。

从8月21日开始不到一个月的时间内,这只面临退市风险的垃圾股变身“妖股”,上演教科书式的逆天疯长,拉出六个涨停板,每股单价从2元增至4.15元,涨幅超过100%——走势果断凶悍,刺激了在漫长筑底过程中的二级市场。

短线博弈市场深深的恶意中,乐视坐实了市场“话题妖股”的名号。

为遏制垃圾股的炒作,深交所发动特停制度,乐视于9月6日上午开市起停牌核查。一周后,乐视发布停牌核查结果公告,在公告中披露公司存在“股票被暂停上市、部分关联方应收款项无法回收、部分金融机构到期借款无法按时兑付、失去对控股子公司控制权”等七条经营风险及“下半年持续亏损的可能性”,并提示投资者“理性投资”。

复牌后首日,乐视股票总成交额11.48亿,5000手以上大单交易频频出现,大单总成交额5.47亿,股价经历反复蹦极后跌停。次日收盘收涨5.35%,总成交额16.46亿,5000手以上大单总成交额8.53亿。从两天的交易情况结合盘后龙虎榜数据来看,游资仍是买进卖出的最大力量,顶级游资深圳欢乐海岸、国泰君安证券上海江苏路营业部均参与到本轮乐视股票的炒作之中,并带领了大量闻风而动的投机散户入场。

乐视股价近一个月的走势,是市场上所谓“利好”信息释放后,游资驻场博弈、散户跟风买进、投机者入局赌命的市场狂欢。事实上,14日乐视股价宽幅震荡,上演了类似地天板,恰恰说明市场中资金分歧加大,这轮炒作很可能进入了最后的疯狂。

尽管资产遭“贱价”拍卖,核心业务可能改名换姓,未来面对着难以为继的经营窘境和“空壳化”风险,但无论是贾跃亭本人、还是立志构建高品质家庭运营生态的乐视,仍是资本市场用来讲故事炒概念的发力点,是萎靡市场环境中活跃资金的聚焦处。

资产遭“贱价”拍卖,“强利好”难经推敲

据人民法院诉讼资产网公告,北京市第三中级人民法院将于9月21日至22日对乐视控股持有的乐视影业21.8122%的股权、乐视控股持有的新乐视智家电子科技26,183,537元出资额的股权、新乐视智家电子科技31,245,271.2元出资额的股权进行拍卖。拍卖标的评估价分别为7.59亿元、1.57亿元、1.87亿元。

三个拍卖标的涉及了乐视两块变现能力最强的核心资产:新乐视智家和乐视影业。

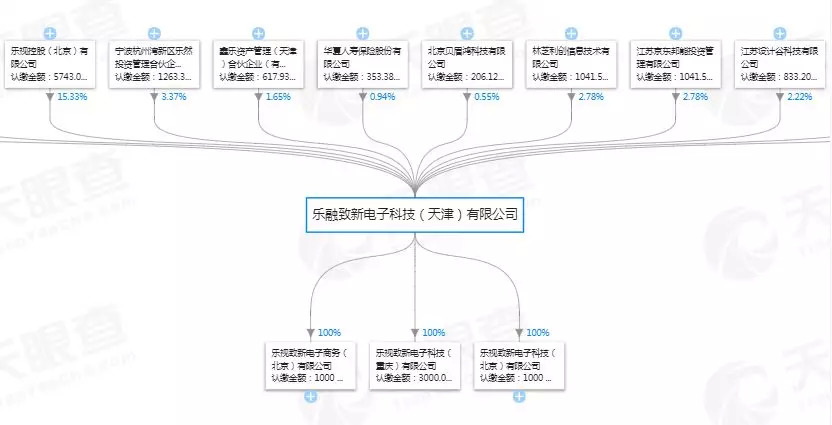

新乐视智家即乐融致新,也是此前的乐视电视业务运营主体,隶属乐视生态中的“终端”部分,是孙宏斌当初带着150亿救乐视时最看重的一块资产,估值曾高达270亿。就在今年5月,乐视还曾发布公告,乐融致新将按90亿估值增资不超过30亿人民币。腾讯旗下林芝利创、京东旗下江苏京东邦能、世嘉控股等多个投资方都按这一市值标准签订增资协议。而基于此次拍卖所使用的资产基础法,对乐融致新的总体估值仅约18亿元,不足最高值时的一折。

在不足一折的拍卖价下,截至9月17日下午五点,拍卖报名人数依然为0。

当然,刺激此番乐视上涨行情的“强利好”信号亦均不能构成乐视基本面上的强利好。

腾讯旗下林芝利创、江苏京东邦能在乐融致新股东名单中的出现,并分别持股2.78%,确实振奋了市场一把。乐融致新目前已经取得了新营业执照,正推进达成增资协议所涉交割条款要求。本轮增资完成后,乐视网持有乐融致新注册资本比例将会有所降低,但由于乐视将持有的乐融致新部分注册资本已经质押给天津嘉睿汇鑫和融创集团,乐视控股持有的乐融致新出资额的股权将遭拍卖,乐视存在失去乐融致新控股权的风险,可能致使乐融致新无法计入上市公司合并报表范围。

乐融致新无法并表的后果,是乐视财报数据的进一步恶化,2018年归属上市公司股东净资产为负的可能性进一步增加。

根据《深圳证券交易所创业板股票上市规则》,如乐视网2018年全年净资产为负,深交所可以决定暂停其股票上市。此外,因上一年度乐视被出具了“无法表示意见”的审计报告,若乐视网本年度财务报告仍被出具否定或无法表示意见的审计报告,同样存在退市风险。

另则“利好”消息,是8月21日乐视债务处理小组确认乐视上市体系与非上市体系达成认定债务规模为67亿元左右。从已经公示的信息看,已达成的与非上市体系关联方债务问题解决意向中,基本以债权转让、资产处置等方式来抵消非上市体系对上市公司的现有债务。而债务处理进展,很大程度上依赖大股东的处理意愿。也就是说,本次债务解决方案,并没有给债台高筑急需资本输血的乐视带来现金流层面的改善,方案未来的推动和执行也面临很大的不确定性。

乐视面临的严峻债务问题,其上市体系和非上市体系间难以厘清的混乱结构和资金来往,依旧无法得到全面有效的解决。

偿债方案外,仍有十几亿元的缺口,贾跃亭本人给出了兜底承诺。法律层面上看,贾跃亭早就债务缠身信用破产,即使FF91实现量产、法拉第未来造车成功并占领未来5-10年内的电动汽车市场,贾跃亭也很难提取“未来收益”,纾解乐视目前的经营窘境。

2018年7月13日、20日、27日、8月3日、10日、17日、24日、30日、9月6日、13日,共计两个余月的时间里,乐视共发出10次公告,提示投资者注意乐视股票存在被暂停上市的风险。

乐视,很可能等不了贾跃亭太久了。

基本面持续恶化,困境中的乐视丧失“底牌优势”

乐视困局更深层次的问题,在于基本面的经营困境。

2018年上半年财报显示,乐视“关联欠款导致公司现金流极度紧张,同时市场品牌受到极大影响,危及公司信用体系,公司经营严重受阻,业务大幅下滑”。债务问题,成为乐视恢复业务经营的严重障碍。

合并资产负债表中,截至6月底,乐视网总资产170.08亿,总负债达190.63亿,资产负债比112.08%。其中,流动负债高达136.24亿元。

财报披露,“货币资金余额中冻结款项117,852,358.55元;应收账款中84,387,819.00元有追索权的保理业务金额受限;可供出售金融资产中价值35,445,500.76元的股权已被司法冻结;长期股权投资中子公司股权价值1,908,800,123.88元的股权已被司法冻结。”也就是说,乐视已进入受限使用、司法冻结、处置程序的资金规模高达21.47亿。

此外,除非上市公司体系确认的67亿元债务规模外,由于对乐视体育、乐视云股权融资时的违规回购担保、对乐融致新为乐视移动应付货款承担连带责任的违规担保,乐视更面临近60亿的或有负债。

债务困境中的乐视,主营业务经营能力持续恶化。

贾跃亭走后,乐视高层对乐视资产该拆的拆、该卖的卖、该融的融,以应付居高不下的资产负债率和在乐视大厦外拉横幅催债的供应商。曾经在贾跃亭时期囊括了手机、内容、大屏、体育、汽车、互联网金融、互联网云七大体系的乐视生态圈,在孙宏斌入主后,演化为对内容、大屏、互联网及云生态、新乐视文娱的重点打造。

近两年来,乐视广告、终端、付费、会员及发行等业务的体量和规模均遭遇滑铁卢式的大幅下降。2018年1-6月,乐视实现营业收入9.84亿元,同比下降82.25%;实现归属上市公司股东净利润-1.1亿,同比降低73.36%。

营收困难、现金流捉襟见肘、供销信任体系崩塌……随着核心业务乐融致新未来归属的不明朗,乐视很可能变成一张“干净的壳”,失去所有底牌。

野心家之痛,是捉摸不定的创投“风口”

贾跃亭一直在找钱、烧钱。为了实现他的“生态化反”梦想,贾跃亭蒙眼狂奔,不惜将个人资产、股本、第三方资金、商业信誉,全数投入到乐视生态圈的建造中。贾跃亭后,孙宏斌带着150亿融创资本入股乐视,想救乐视于水火之中,随后发现乐视资金链断裂情况比想象中严重得多,这笔投资最终计提了165.6亿的亏损。

就在乐视股票随时面临退市风险、乐视很可能失去对乐融致新控股权的现在,腾讯、京东、TCL等投资方依旧愿意输血30亿。

孙宏斌(融创中国董事长、乐视网原董事长)

互联网时代,创投“风口”之多,资本沐血而来,带来一轮又一轮密集而残酷的行业洗牌。乐视岌岌可危,美团、京东、亚马逊、滴滴等互联网企业连年亏损,即便“风口”市场潜力巨大,野心家们也应该好好思考下,在商业创新和企业可持续发展间,需要怎样的运作和平衡。

毋庸置疑的是,数起数落后,无论是野心家贾跃亭,还是如今沦为游资玩物的乐视股票,都曾站上过中国创投市场的“风口”,如今也都在“风口”消散。

评论