继2017年年报被问询之后,9月18日午间,大富科技(300134.SZ)2018年半年报又被深交所问询。问询函涉及财务、技术、资产重组、债务重组以及业绩补偿等多个方面。

首先关注的便是迟迟未有进展的重组计划。

2018年3月19日,大富科技公告,拟通过发行股份或支付现金方式购买重庆百立丰科技有限公司(下称百立丰)51%以上股权。然而,复牌推进重组已满6个月,公司仍未披露重大资产重组预案或报告书,且历次进展公告内容基本一致。

对此,深交所要求说明此次重组的具体工作及进展,并明确预计完成时间。

根据5月23日重组双方签订的框架,百立丰预估值17亿元,大富科技将先支付1.7亿元预付款。按框架,5月24日支付0.7亿元,15日内支付1亿元。

然而,剩余的1亿元至今仍未支付。深交所要求补充说明双方是否就本次交易签订补充协议或存在其他约定,公司收购百立丰项目是否遇到阻碍。

事实上,2017年2月起,主业欠佳的大富科技在不断寻求并购对象,在确定收购百立丰之前,大富科技经历了多次重组方案的失败。百立丰是重庆的一家手机及智能终端研发制造商,主要产品是乐丰手机。大富科技称,收购百立丰是为了抓住5G发展之良机。

第二,在重组推进未有实质进展的同时,大富科技控股股东深圳市大富配天投资有限公司(下称大富配天)在2018年6月披露正在筹划债务重组及股权转让事项。至今三个月过去了,同样转让迟迟未完成。深交所要求说明原因及交易遇到的主要障碍及拟解决措施。

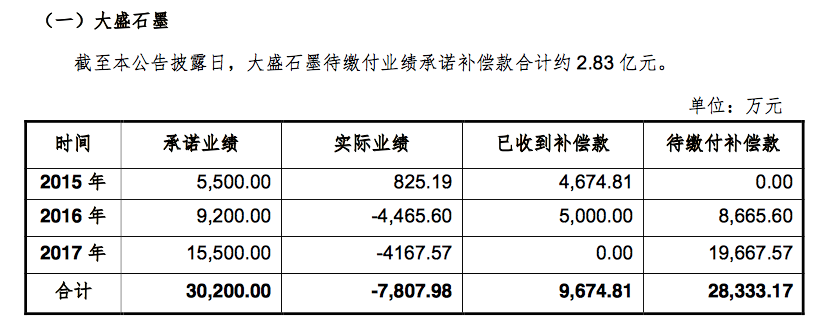

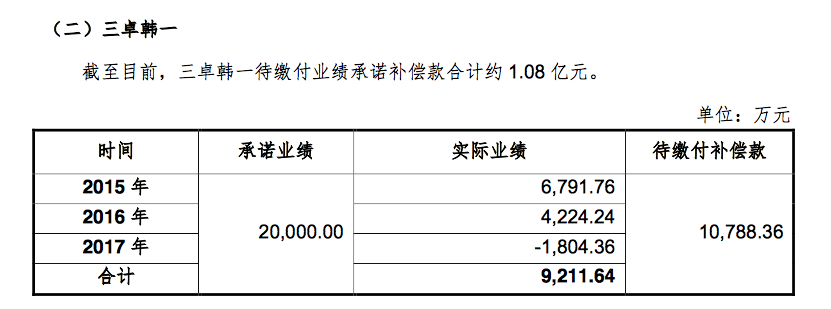

第三,收购公司的业绩补偿也充满变数。据披露,大富科技收购的两家公司大盛石墨新材料有限公司(下称大盛石墨)和三卓韩一精密塑胶科技有限公司(下称三卓韩一)均未实现业绩承诺,且承诺方未按约定履行补偿义务。

2015年,大富科技入股之时,大盛石墨控股股东东盛新能源及其实际控制人张彬共同承诺,2015年至2017年实现的扣非后净利润分别不低于5500万元、9200万元和15500万元。

承诺很美好,现实却浇了一盆冷水。原本三年计划实现3.02亿元的业绩,实际还亏损了0.78亿元。截至2017年底,上市公司已收到0.97亿元补偿款,仍有2.83亿元待缴补偿款。

三卓韩一方面,曾经承诺在2014年净利润的基础上每年保持30%以上的增长,或未来三年累计实现的净利润不低于2亿元。三年实际业绩0.92亿元。

三卓韩一实控人魏枫频也有1.08亿元待缴补偿款。

大盛石墨张彬计划以其拥有的煤矿收入来补偿业绩承诺差额部分,魏枫频则计划以未来三卓韩一的股权转让收益以及三卓韩一未来三年现金分红作为业绩补偿资金来源。

深交所要求说明,“补偿款来源是否存在重大不确定性,截至目前仍未确定下一步划款计划的原因,上市公司是否存在怠于行使相关权利的情形。”同时,要求说明投资收益与预期出现重大偏离,内控是否存在重大缺陷,并要求查明原因,追究有关人员的责任。

第四,大富科技2018年中报财务数据也疑点重重。

大富科技为射频解决方案提供商,与华为、爱立信有着合作关系。2017年大富科技巨亏5.12亿元,被深交所问询。半年过后,公司2018年上半年归属于上市公司股东的净利润亏损金额收窄至1891万元。

营业收入同比基本持平,却能做到大幅减亏;盈利能力好转,经营活动产生的现金流1803万元,却同比下降了81.85%。针对中报的这组数据,深交所要求大富科技补充说明报告期内盈利能力好转的驱动因素以及净利润和经营活动产生的现金流量净额变动不一致的原因。

深交所还注意到了大富科技因“可抵扣亏损”确认的递延所得税资产余额达到5909万元,要求说明递延所得税相关的会计处理是否审慎、合规。

第五,大富科技的一笔关联交易也被深交所问询。

2018年半年报显示,大富科技向关联方深圳市配天机器人技术有限公司(下称配天机器人)销售商品2405万元,同比增长515%;期末对配天机器人的应收账款为3527万元,比期初增长384%。

销售商品金额、应收账款增幅都极其显著。就此,深交所要求说明大幅增长的原因及关联交易的必要性。

同时,半年报中,公司关联交易金额还出现了前后不一致的情况。

目前,大富科技大股东大富配天已深陷债务危机,所持股份全部被轮侯冻结。

此次中报问询函是在9月18日午间披露,当日午盘,大富科技股价与大盘同步走升,全日收涨1.15%,收于10.60元。较两年前的高位已跌去2/3。

深交所要求大富科技在9月25日前提交有关说明材料,大富科技需要准备的材料不少,看这次又如何回答。

评论