记者:严沁雯

9月18日晚间,清新环境(002573)发布公告,宣布公司原本正在筹划中的收购事项终止,原因是标的公司股东人数较多,并且部分中小股东失联,导致股东沟通及协调工作较为复杂。在这样的情况下,公司股票继续停牌。

财联社查询公告了解到,2018年6月19日,清新环境宣布收购西安华江环保科技股份有限公司70%的股权,自当天开市起停牌。在此次收购事项终止的情况下,公司表示继续停牌的时间将不会超过10个交易日。不出意外的话,停牌三个月之久的清新环境即将迎来复牌。

只是,复牌之后公司的股价走势才是让投资者焦心的事情。

股东质押率居高不下 尚存平仓风险

财联社查询公司公告发现,目前清新环境的第一大股东是北京市世纪地和有限公司(世纪地和),不过该股东却存在着高质押率的风险。随着今年以来不断累加的补充质押次数,截至2018年9月15日,世纪地和持有的处于质押状态的股份累积数为4.58亿股股份,占其持有公司股份总额的93.57%,占清新环境股份总数的42.39%。

对此公司表示,股东所质押的股份不存在平仓风险。不过,公司停牌前不争气的股价却使公司的说法不太具有说服力。

财联社发现,在停牌前最后一个交易日,公司的股价收于11.65元/股,在此之前,公司的股价也一直处于下行趋势。在当前的市场行情下,若是公司复牌,很难保证不会触及平仓线。

值得一提的是,在本次清新环境宣布收购终止的同时,世纪地和也宣布拟通过债转股或股权转让等方式为公司引入战略股东,不知是否是为了转移高质押率风险。

业务猛增 盈利能力下滑

据财联社了解,清新环境主营业务为燃煤电厂大气治理装置的建造和运营,是一家集技术研发、项目投资、工程设计、施工建设以及运营服务为一体的综合性环境服务商,燃煤电厂烟气脱硫脱硝除尘业务是公司目前的核心业务,而清新环境在大气治理行业也处于领先地位。

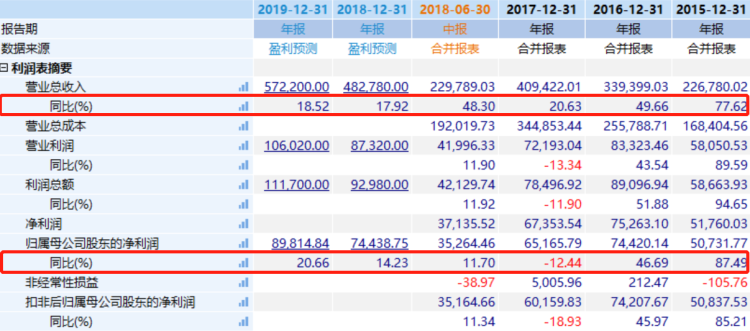

据申万宏源证券研报分析,目前蓝天保卫战仍在继续,国家对污染排放标准日趋严格,对公司业务有积极作用。这点体现在公司的营收上:据wind数据显示,近年来公司营收处递增趋势,2015年到2017年分别为22.68亿元、33.94亿元和40.94亿元。

虽说营收表现不俗,但是观察公司净利润却会发现,从2017年开始,公司的净利润增速明显低于营收增速。到了2018年上半年,营业收入22.98亿元,较去年同期增加48.30%,净利润3.53亿元,较去年同期增加11.7%,盈利能力显著下降。

对于净利润的下降问题,公司表示,随着公司建造业务量的增加,成本也在随之增长;与此同时,受市场竞争及劳务、原材料等价格上涨的影响,公司毛利率较去年同期下降5.84%。

实际上,据wind数据显示,清新环境销售毛利率近三年处于下滑状态。不仅如此,财联社记者查阅同行业毛利率数据发现,清新环境的毛利率水平在环保行业中处于较低水平。

应收账款高企 资金压力不小

业务增长迅速的另一方面是应收账款的上升。据公司介绍,超低排放市场启动以来,公司EPC工程业务呈爆发式增长,应收账款也随之快速上升。

目前公司应收账款账面金额为26.80亿元,占流动资产比例约为 42%,超过了上半年的营业收入,处于应收高企状态。

这样高的应收在回款方面的问题却不小。据wind数据显示,清新环境的应收账款周转天数逐年上升,2015年到2017年分别为120.18天、175.87天和228.93天,2018年上半年则是达到了201.68天。与同行业对比,处于较慢水平。

在资金回笼速度较慢的情况下,公司业务还在不断扩张,运营项目需要大笔资金,公司只能依靠借钱融资。

据公司2018年半年报显示,由于借款利息以及运营项目的利息费用化,上半年公司财务费用1.39亿元,较去年同期增长59.9%,其中利息支出达1.51亿元。同时,截至2018年6月30日,公司账上存在大量有息负债,其中,短期借款账面金额12.67亿元,长期借款1.32亿元,应付债券10.84亿元,合计24.83亿元。

那么公司资金状况如何呢?财联社发现,截至2018年6月30日,公司货币资金账面金额仅为5.24亿元,占流动资产比例为8.16%。在货币资金中,1.33亿元为权力受限的保证金。由此看来,公司偿债压力不言而喻。不仅如此,身处环保行业的清新环境还面临融资渠道收紧的问题。随着去杠杆政策的推进,融资环境全面收紧。前段时间,不少环保企业在资本市场接连遇冷:从东方园林发债失败,到神雾环保、盛运环保、凯迪生态这些上市公司债券违约,都反映了环保企业融资的困难。

在今年7月14日召开的“2018中国环境产业高峰论坛”上,众多参会者表示,与前两年的环保投资热不同,资金问题已成为制约环保企业发展的主要问题之一。

来源:财联社

评论