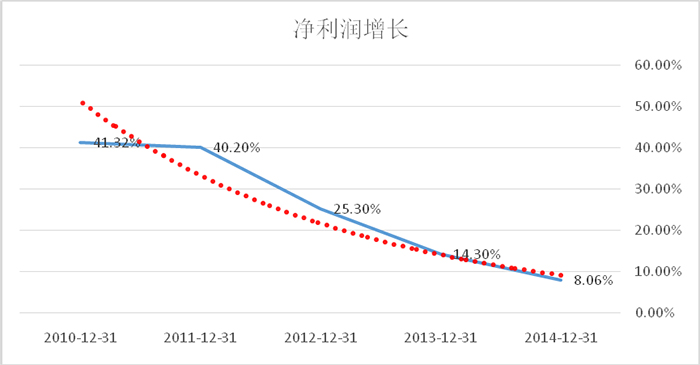

招商银行于3月18日晚间公告了其2014年度的经营成果。根据公告,招商银行全年实现净利润559亿元,较上年增长8.06%。总体来看,招商银行在零售业务上继续保持领先位置,重视对公业务和协同发展和的结果,是其对公和储蓄存款增量均位居全国性中小型银行首位;并进一步巩固财富管理和私人银行领先地位。但是零售业务没有能够保证招商银行在业绩增长方面的行业领先,8.06%的业绩增幅创下2010年以来最低。

利息收入增长了,但利息支出的更多

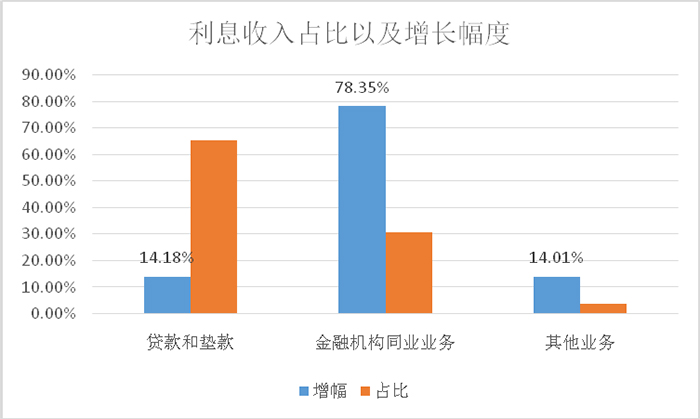

从2014年实际情况看,招商银行的利息收入呈现增长态势,较2013年的1735亿元的金额来讲,2014年利息收入比上年增长28.44%,这样要比2013年的利息收入增幅提高了近13个百分点。从收入结构上看,金融机构同业业务功不可没。金融结构同业业务利息收入实现687亿元,相比2013年增长78.35%。

构成金融机构业务的一共有三项,分别是债券投资、买入返售金融资产以及同业拆借业务三项业务均较2013年实现了70%以上的业绩增长,同业拆借业务的增长幅度更是达到惊人的106%。这也符合既定的以零售金融为“一体”,以公司金融、同业金融为“两翼”,推进一体两翼协同共进,打造差异化竞争优势的公司战略。从这一点上讲,公司战略意图明确,执行坚决,当然这也成为其利息收入实现较大幅度增长的重要原因。

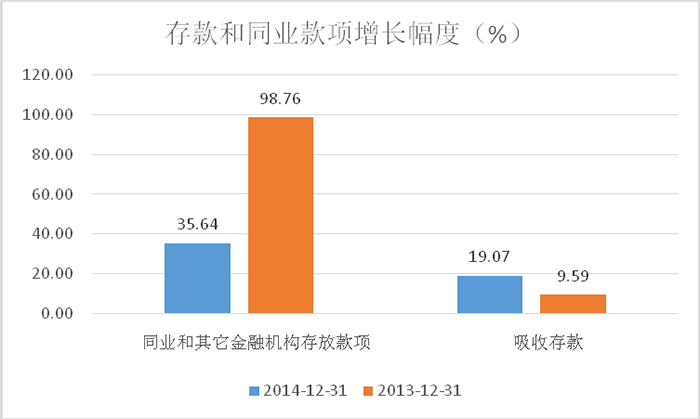

不过,利息支出的大幅增加远超公司想象。从2014年实际数据来看。公司利息支出较2013年增长48.61%,这可是2013年利息支出增长幅度的一倍还多。利息支出的增加,源于高成本负债。招商银行带息负债主要是存款、同业存放。其中,存款占据其资产总额的69.83%,同业存放占资产总额的14.74%,二者合计占公司负债90.61%。从规模上看,同业存放呈现放缓态势,同业存放的增长幅度要比2013年下降了60个百分点。存款的增加则比2013年增加了近10个百分点。

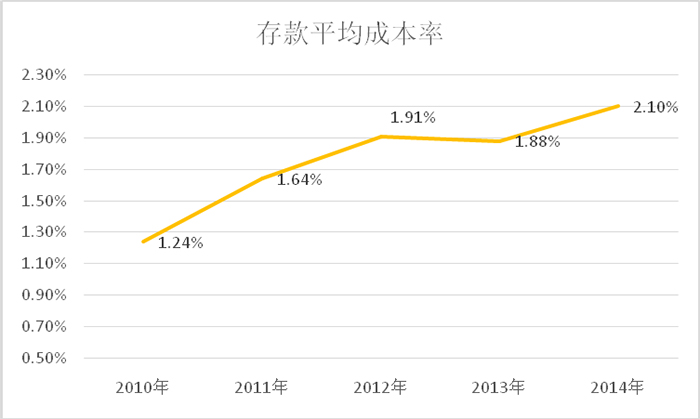

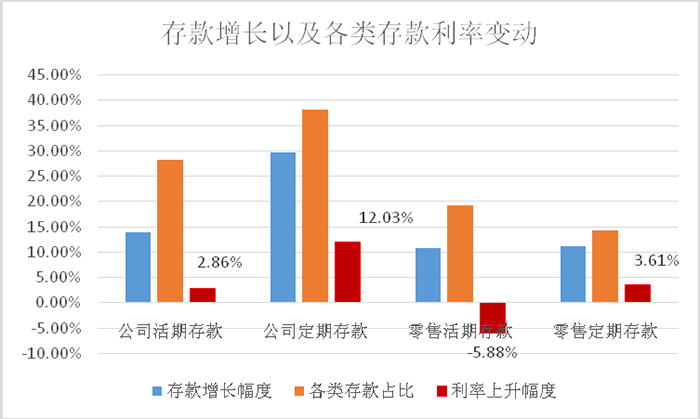

存款的成本在利率市场化背景下出现了较大幅度的上涨。招商银行存款平均成本率要比2013年上涨了22个基点。

不断上涨的存款成本,大量侵蚀招商银行的利润空间。根据招行年报,因存款利率变动对利润的影响达56.83亿元,接近全年净利润10%。从存款结构上看,招商银行存款包括四类,分别是公司定期存款、公司活期存款、零售活期存款以及零售定期存款,存款成本上升最大因素便是公司定期存款。出于推动对公业务发展的原因,招商银行的公司定期存款利率不断上升,涨幅达12.03%。

实现了28.44%涨幅的利息收入,没有能够完全涵盖较上年上涨了49.61%的利息成本,带来的结果自然是公司息差和利差的收窄。从年报来看,招商银行的息差和利差为2.52%和2.33%,分别较2013年下降了30和32个基点。息差和利差的收窄,势必影响营业利润。

资产减值一下提了317亿元!

招商银行利润下降的另外一个重要因素就是大量的资产减值的计提。从财务的角度讲,不管损失是否真实发生,只要你计提了资产减值准备,就要形成对当期利润的抵减。招商银行2014年一口气计提了316.81亿元的资产减值准备,这一数据是2013年计提资产减值准备的3倍(2013年102.18亿元),超过了自2010年以来招商银行计提的全部减值准备的全额,约占公司全部资产减值损失余额的50%。计提减值准备的结果就是,招商银行的净利润全年仅实现559.11亿元,当然业绩增幅也就没有那么好。

之所以大规模计提减值,招商银行会有自己的考虑。考虑到经济下行风险,预计招商银行资产质量仍存在一定的下滑压力,执行严格的计提政策,提取充分的拨备,将会在未来资产质量下滑的时候能够缓冲对于招商银行盈利的不良影响和业绩压力。

此外,从招商银行净利润的角度来看,招商银行2014年减值损失计提多或者少,都已经无法改变其业绩下滑的现实。既然如此,干脆将潜在资产减值充分计提,这也符合监管的审慎要求。再有,大量计提减值的结果还使得公司业绩与其2月份的业绩快报数据一致,而市场当前显然已经充分消化了业绩下滑的不利因素了。招商银行这一举动实在是一举三得。

虽然招商银行的净利润并不尽如人意,但还是要看到公司业务结构方面的积极变化。非息收入占比达32.47%,比2013年增加7个百分点。此外,大量计提拨备吞噬当期利润,以拨备前利润测算,招商银行2014年实现1045亿元,较2013年大幅提升33.69%(2013年拨备前利润仅上涨20.78%)。还有,从不良贷款本身来看,招商银行不良贷款比率1.11%,但是,反映信贷资产变化趋势的迁徙率出现了一些积极变化。关注类迁徙率增幅放缓,较2013年122%的增幅下降了70个百分点至53%。考虑到关注类资产占全部信贷资产的比重仅为1.86%。其对招商银行资产质量的影响相对有限。从这一点讲,招商银行的不良贷款或许存在触底可能。

也就是说,看起来招商银行的财报不像数据显示的那么坏!

评论