作者:张一舟

美团终于上市了。9月20日上午,在港敲钟的美团开盘报价72.9港元,市值超4000亿港元,股票代码3690。9月19日,美团公布全球发行配售结果,最终向国际发售股数定为5.28亿股,同时确定IPO定价69港元,扣除相关发行开支后共计募集资金325.6亿港元(约合41.5亿美元)。

这家估值近500亿美元的新一代互联网巨头始终在争议中吸引人们的眼球。在千团大战中脱颖而出之后,这家公司的野心开始展露。从酒店和旅游(以下简称酒旅)以及外卖出发,如今的美团已经将业务扩展到生活服务的各个领域。“不像腾讯可以对标facebook,阿里可以对标亚马逊,美国没有哪一个现成的互联网企业可以单一对标美团点评。”美团创始人兼CEO王兴曾在2017年的演讲中这样说道。

另一方面,试图通过高效率、低利润的规模效应来盈利,也让美团成为了中国互联网创业史上耗资最多的公司:资产负债表显示,王兴和股东们已经为公司投入了至少900亿人民币的真金白银,形成高达503.6亿亏损。

根据招股书中的数据,美团主营业务被分为三个板块:外卖,到店、酒旅以及新业务(包括打车、共享单车、生鲜、民宿等)。其中,外卖业务是目前最大的营收来源,增速迅猛但仍处于亏损状态;到店和酒旅业务是目前最主要的利润来源;而新业务尚未大规模投入运营。

在上市的这个关键节点上,不妨来看看,美团究竟是如何布局的?未来又将走向何方?

外卖撑起一片天

从整体业务水平来看,美团目前仍处于亏损之中,不过亏损在逐渐缩小。招股书显示,2015年至今,美团经调整后的净亏损分别为59亿元、54亿元和28亿元。主要业务(包括外卖业务,到店、酒店及旅游业务以及新业务)的税前净亏损分别为85亿元、65亿元及45亿元。

根据见智研究预测的数据,美团的主营业务有望在2019年实现盈利,并在2022年达到10%的税前利润率。

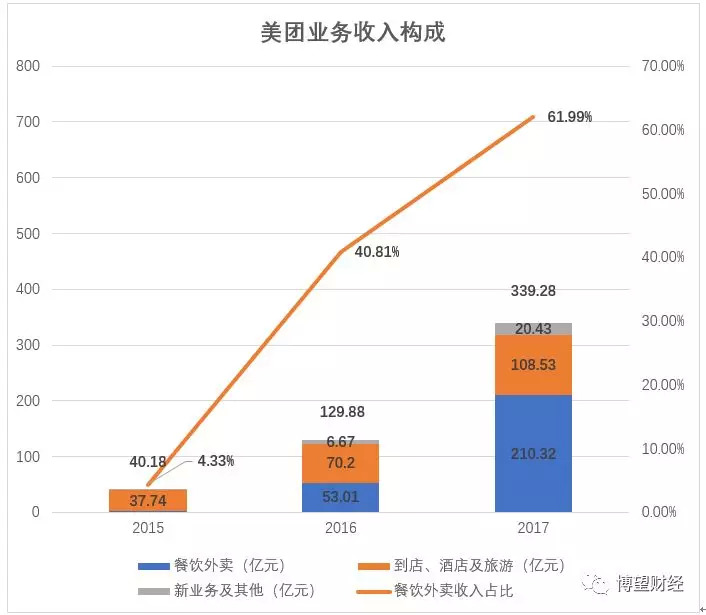

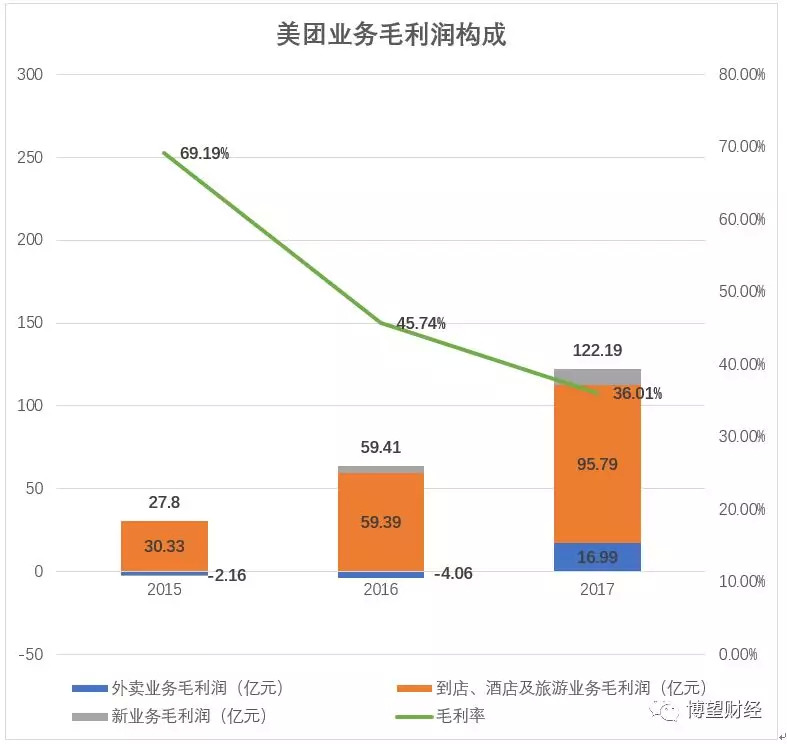

数据来源:美团招股书

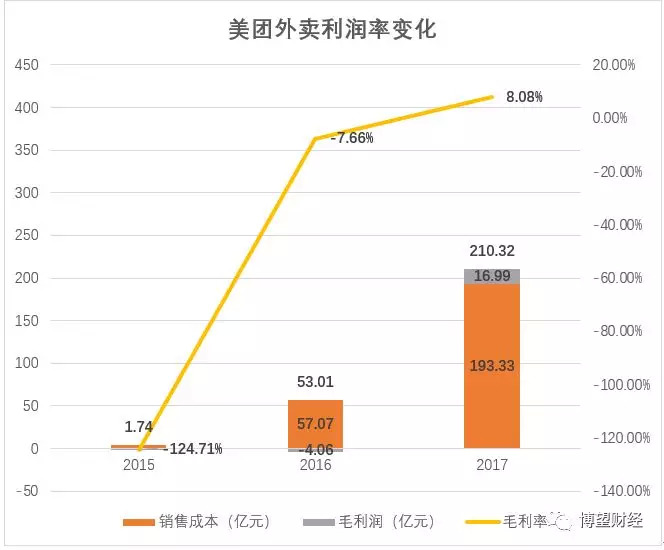

从主营业务的收入和毛利润构成来看,到店和酒旅业务仍是目前最主要的利润来源。不过外卖业务涨势迅猛,2015年,外卖业务营收只有1.7亿元,占比4.3%,仅用三年时间达到了210亿元的收入,占比62%,而经过前两年的补贴大战,外卖业务也在2017年开始盈利。

根据招股书及见智研究预测的数据,美团主营业务的毛利润率将由15年的69.19%逐步下滑,并最终稳定在36%左右。

其中外卖业务占比将由17年的13.91%逐步上升至2023年的64.11%,达到463.80亿元,成为美团利润来源的中坚力量。

数据来源:美团招股书

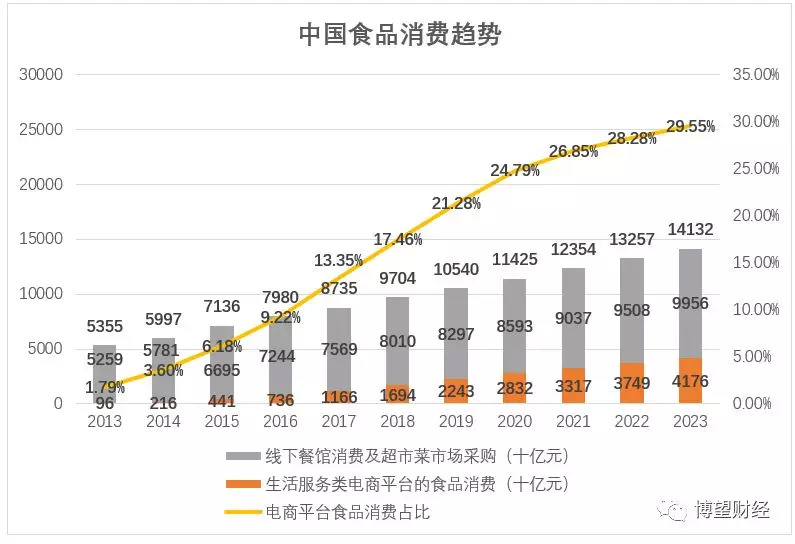

从整体来看,中国的线上食品消费交易额(包含外卖、到店餐饮和在线非餐饮食品零售)在2017年达到1.166万亿元,占总食品消费交易额的13.35%,并且将以23.7%的复合年增长率持续增长,到2023年,预计在线食品消费交易额将达到4.176万亿元,占比29.55%。

数据来源:美团招股书

在线上食品消费中,整个外卖市场的占比从15年的2%上升至17年的26%,并有望在2023年达到37%,这一数字对应着超过1.5万亿元的市场空间。

其中,美团外卖交易额占比在今年第一季度达到了59.1%,根据见智研究的预测,这一数字会在未来五年内稳定在60%左右。

数据来源:美团招股书

也就是说,在未来五年内,中国的线上食品消费将会有2.482万亿元的增量市场空间,其中,外卖行业的增量市场空间达到了1.063万亿元。对于占比60%的美团来说,增量市场规模将达到6421亿元。

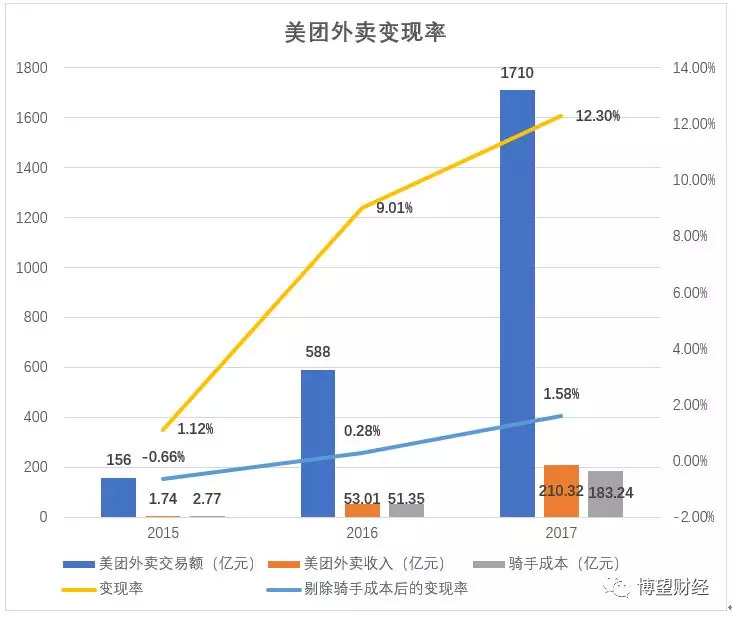

除了市场空间外,我们来看一看美团外卖的变现率、毛利润以及成本的变化。

变现率定义为年/期内收入除以年/期内交易金额。外卖业务的收入来源主要是交易额中的提成,招股书中将这部分收入归为三类:商家按照交易额百分比支付的佣金,为商家提供的在线营销服务的费用以及向客户和商家收取的配送费。

变现率和市场竞争力、盈利能力息息相关,变现率越高,意味着美团外卖的议价能力、盈利能力越强。

由于目前骑手成本在外卖收入中占比超过了80%,因此在计算变现率时最好剔除这一部分成本以反映真实的收入情况。

数据来源:美团招股书

招股书和见智预测提供的数据显示,美团外卖的变现率将从2017年的12.3%逐步提升至2023年的17.7%。剔除骑手成本后的变现率则由1.6%上升至5.5%。

见智研究预测的数据显示,尽管毛利润和销售成本均缓慢增长,但毛利率会逐步上升,在2023年达到28.35%。

数据来源:美团招股书

通过前两年的烧钱大战,美团外卖成功做到了市场份额第一的位置,同时也是美团营收最高的业务。在接下来几年,外卖也将发展成美团利润第一的业务,真实地撑起美团的一片天。

收购摩拜,背上重担

美团绝不仅仅想做一个外卖平台,纵观它的竞争者便可知:阿里和饿了么、携程、滴滴、ofo……占据了各个领域的巨头。与美团外卖的强势地位相比,其他业务进展又如何?

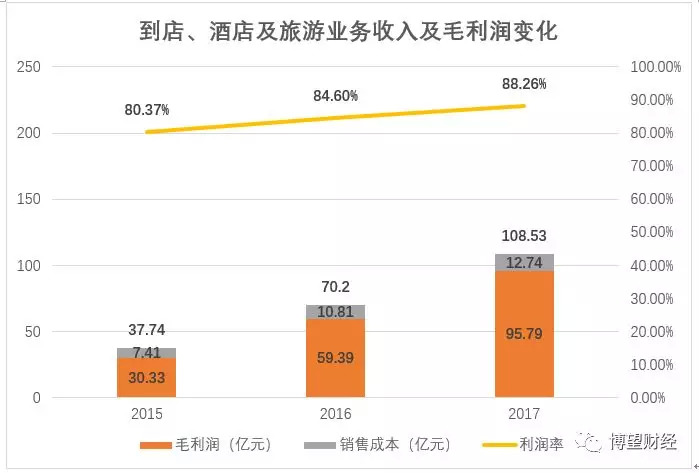

外卖行业兴起前,到店和酒旅业务是美团的支柱。2015年,美团的到店和酒旅业务营收占比达到93.9%,并且是美团唯一盈利的业务;2017年,到店和酒旅业务依然是美团78.39%的利润来源。

相比外卖业务的迅猛增速,到店和酒旅业务无论是交易额、收入还是毛利润,增速都会明显下滑。

数据来源:美团招股书

尽管增速疲软,到店和酒旅依旧会是外卖之后,美团的第二大业务。根据见智研究的预测,接下来几年,到店和酒旅业务的毛利润将会以每年20亿元左右稳步增长,增长率降到10%上下趋于平稳。到2023年,到店和酒旅业务的毛利润将达到227.06亿元,在总利润中占比31%。

在新业务中,备受关注的是打车以及共享单车业务。

对于打车这个成立不到两年,仅在个别城市运营的业务来说,尚不能看出其市场竞争的优劣势。不过可以肯定的是,美团进军网约车行业,不能像三年前的外卖之战一样,通过烧钱补贴赢得胜利。

王兴曾对媒体表示:“当年烧钱是为了教育乘客、司机以及普及手机支付,现在这个事情都完成了。而且,我们不能靠烧钱烧赢,而是应该提供更好的B端、C端体验,和更好的产品结合,然后让消费者做选择。”

据媒体报道,2017年9月,美团打车已经降低了在南京的补贴。

网约车行业在经过了前几年的野蛮生长和洗牌后,逐渐奠定了滴滴的龙头位置。另外,在不断摸索之中,也形成了相对完善的法规和政策,对网约车的管理日趋严格。如何在既有格局中抢占市场份额,以及在政府监管下高效、安全地运营,都是美团亟待突破的问题。尽管目前美团已拿到了在成都、温州、杭州等地的网约车牌照,但一直没有进一步动作。在北京、杭州、成都等地,点进美团APP主界面的打车入口,显示的都是“美团打车即将登陆”。

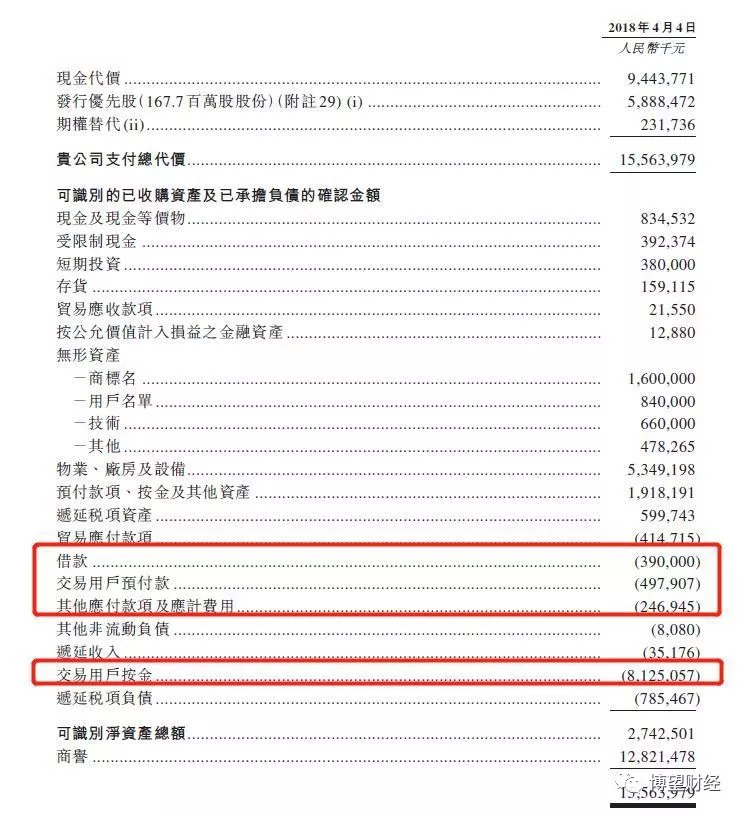

收购摩拜是美团今年的另一个大动作。不过,就收购时的数据看来,摩拜不仅给美团带来了高额负债,短期内更是没有盈利的可能性。

招股书显示,美团花了155.64亿美元收购摩拜,包括94.44亿元的现金,58.88亿的优先股以及2.32亿的期权。值得注意的是,其中“交易用户预付款”和“交易用户按金”应分别对应用户在摩拜上预存的钱以及押金,合计86.23亿元,算上3.9亿元的“借款”,以及2.46亿元的其他应付款项,摩拜的负债已经高达92.59亿元!

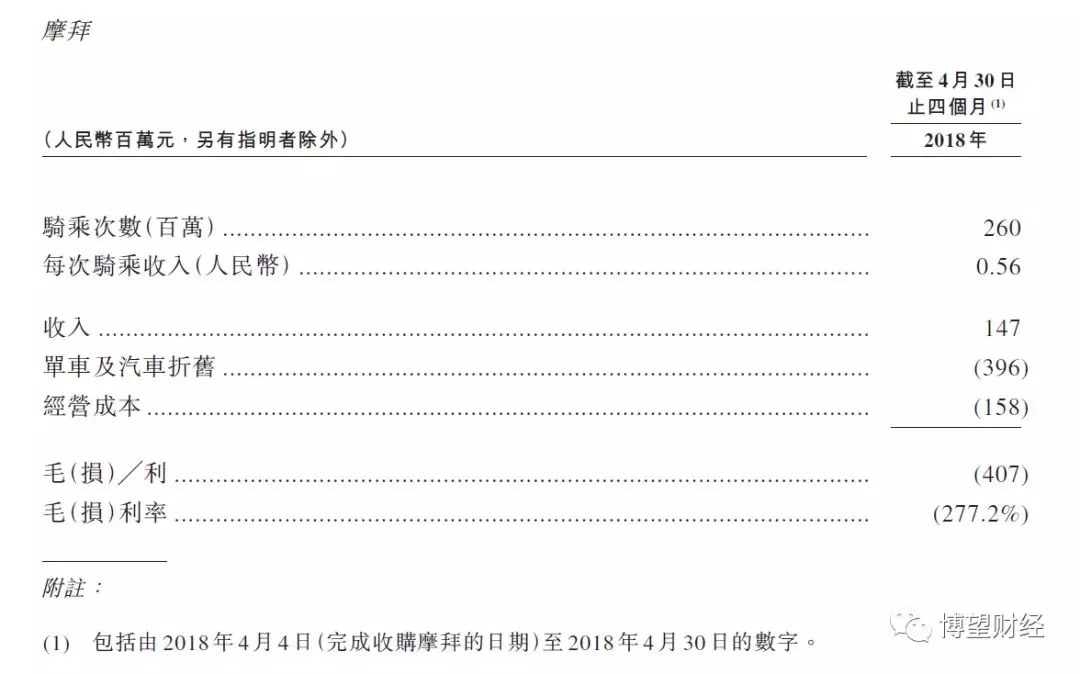

摩拜的营收数据也不容乐观,2018年前4个月的数据显示,摩拜1.47亿的收入仅能勉强覆盖经营成本1.58亿元,照此趋势发展下去,“单车及汽车折旧”将会是个持续亏损的无底洞。

未来之路在何方?

根据见智研究的预测,美团有望在2019年依靠主营业务实现盈利,到了2023年,利润率将达到11.6%。

这也符合美团高层对公司发展的定位:高效率、大规模、低毛利的盈利方式。美团副总裁王慧文曾对媒体表示,美团要学习亚马逊,在高效率、大规模的基础上维持低毛利,让竞争对手失去生存空间;王兴则说:“(科技变革)到了后半段,红利变小,整合成为了释放红利的方式。这时候多业务的公司会比单一业务公司更有优势。”

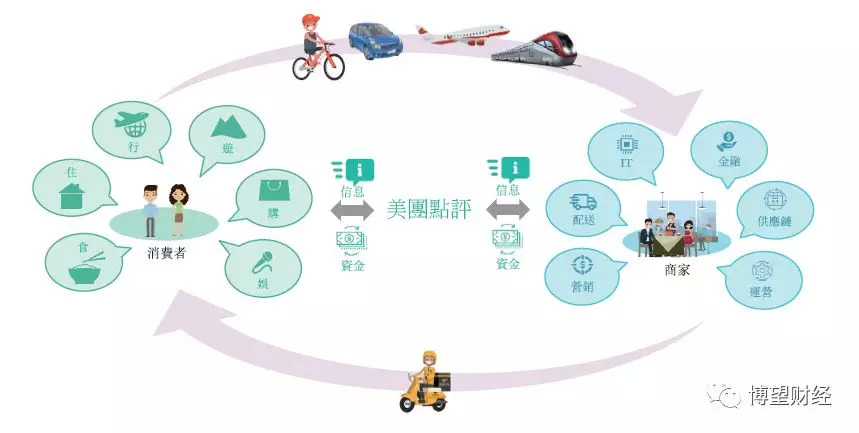

美团的服务品类和核心参与者

招股书显示,除了外卖、酒旅、出行这些已被众人熟知的领域外,美团的新业务还包括民宿和生鲜。

美团的业务布局以及发展历程

“帮大家吃得更好,生活更好”是美团的使命。按照目前的发展态势,美团的业务必然会朝着新的领域继续布局,毕竟与“生活”相关的消费服务业,美团还没有完全覆盖到。

对于美团高层来说,现阶段布局显然比盈利更为重要,不惜巨额亏损收购摩拜就是最好的例子。虽然眼前外卖和酒旅的业务形势大好,但其盈利能力还不足以支撑起美团的野心,仅摩拜一项业务就留下了巨大的资金缺口。在一级市场拿不到更多钱的情况下,转战二级市场成了一件水到渠成的事。

贝佐斯曾坦诚地告诫亚马逊的投资者,如果不能接受长远的回报周期,就不要持有亚马逊的股票。这家被王兴倍加推崇,甚至拿来和美团对标的公司,规模庞大却利润低迷,2018年预期盈利仅85亿美元。今年7月18日,亚马逊成为了苹果之后,全球第二家市值超万亿美元的公司。

这可能也是王兴所设想的未来。亚马逊已经成立23年了,而美团仅仅8岁。打造一个在线生活服务的帝国,美团和它的投资者们要做好长远备战的准备。

评论