2016 年,华米推出 Amazfit 智能手表时,曾与小米方面讨论,试图用「小米手表」的旗号来打知名度,但小米方面却因为 799 的产品定价过高,否定了黄汪的营销想法。

两年后,已经在美独立上市半年的华米,似乎显得笃定了许多。在最新的智能手表发布会上,Amazfit 成为华米主推的品牌,黄汪似乎有意淡去小米对自身的影响力,无论是销量还是市占率,都拿出了 Amazfit 品牌的销量成绩作为背书。

当然,华米在营销上倒是与小米一脉相承,「吊打苹果」成为重要营销手段。从预热到发布,Apple Watch 成为华米宣传中的常客。从产品上来看,无论是 ECG 技术比苹果早一年,还是续航达到五天远超 Apple Watch,都是华米足够拿出来炫耀的资本,这一点也是客观优势。

但是,吊打苹果的华米,不知道有没有意识到,小米在手机市场上的老对手,华为,在可穿戴设备市场上的地位也在不断提升,相对于苹果来说,这才是他真正的对手。

可穿戴设备趋势:从手环到手表

2013 年,雷军找到黄汪说要做小米手环,并保证能卖 100 万只的时候,黄汪并不敢相信。当时手环是新鲜事物,能卖出去就不错了,100 万只怎么敢想?

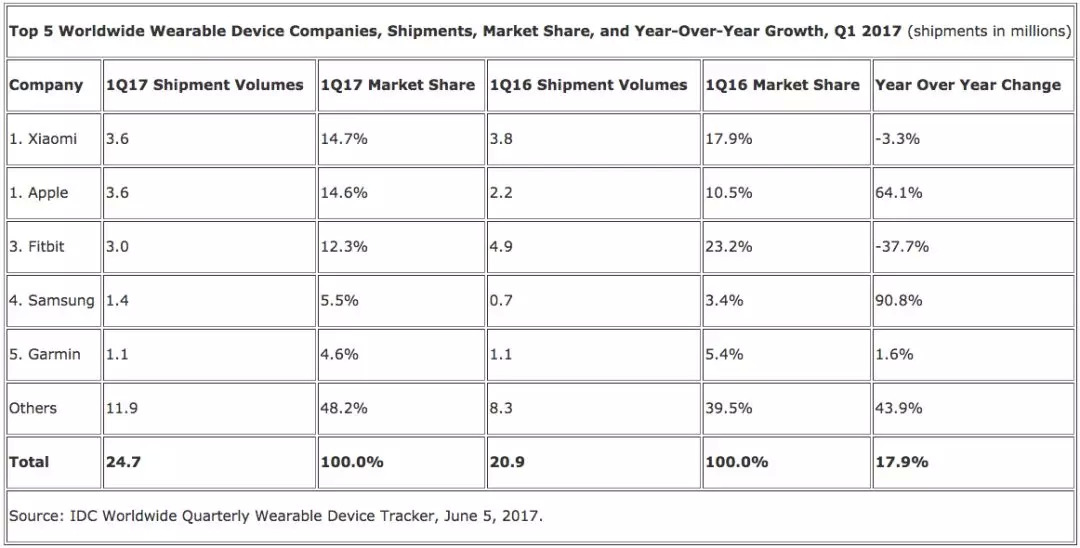

四年后的 2017 年,小米手环第一季度出货量达到 360 万,超过苹果、Fitbit 成为全球销量最高的智能穿戴设备品牌。凭借小米的互联网思维、智能手机的市场知名度,雷军和黄汪两人生生地将一个小众门类,变成了最受欢迎的消费电子产品之一。

然而,黄汪一方面不甘心只作为小米的代工厂而存在,另一方面,也不愿把盈利压在售价低廉的小米手环上。2016 年推出的自有品牌 Amazfit 的产品,找来高圆圆代言并将售价订到了 199,即可见华米的突破小米标签的野心。

近日华米手表的发布会上,弱化小米、突出华米,弱化手环、突出手表的特征更加显露无疑。整场发布会都围绕着手表进行,手环亮相时间短暂而仓促,显然只是手表的补充产品线。目前华米的官网 Banner 上,手环的位置被放在了第四页。

这是由市场环境决定的。过去几年,随着可穿戴设备的成熟,用户认可度越来越高,加上 Apple Watch 的推动,使得整个可穿戴产品市场,呈现出从手环到手表过渡的趋势。当然另一个大的动力,来自于智能手表的盈利能力。

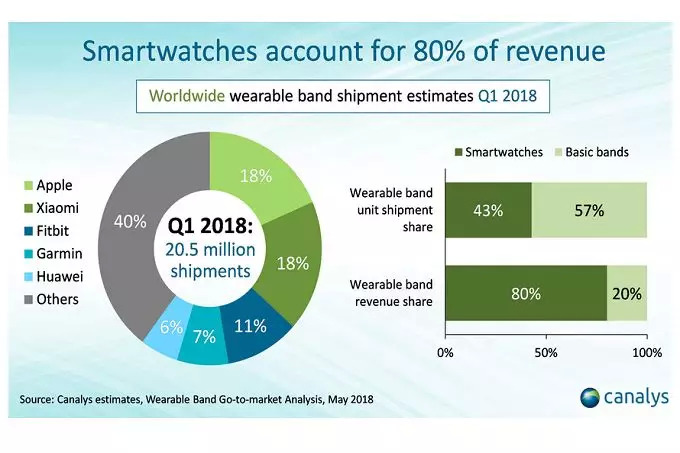

根据 Canalys 提供的数据,今年第一季度,智能手表以可穿戴设备市场 43% 的出货量,占据了 80% 的市场营收,让智能手环相形见绌。显然,智能手表由于功能丰富可满足更多的应用场景同时在工业设计上也有更大的发挥空间,因此在定价上也更容易上探。

华米此前先于小米上市,在财报压力下,营收盈利能力则至关重要。此时,将手环不断弱化,通过 Amazfit 手表获得市场的认可,就成了华米的第一要务。当然,在智能手表市场,华米目前的表现称得上可圈可点。

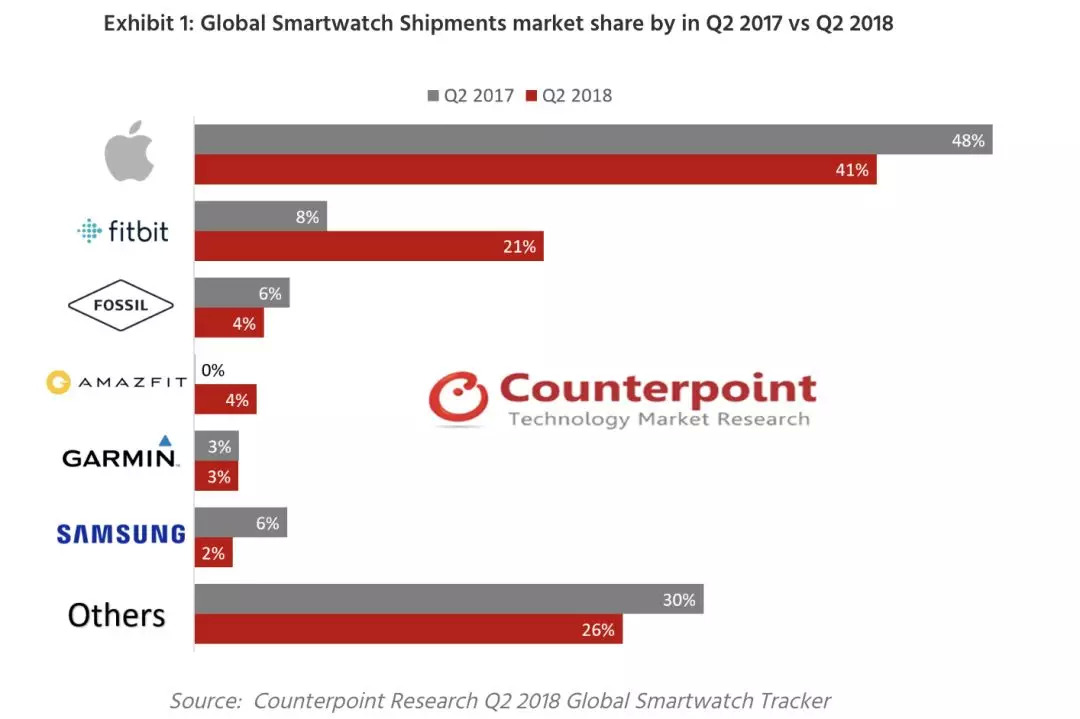

根据 Counterpoint 发布的 2018 年 Q2 智能手表调研数据,华米的 Amazfit 手表超过 Garmin 排行第四,市场占有率达到 4%。

这组数据中,除了华米,值得关注的品牌便是 fitbit。在各大厂商销量下滑的情况下,fitbit 逆势大涨 13%,市场占有率达到了 21%。如果联系到「手环+手表」构成的可穿戴设备市场的数据,则会发现一个现象:

fitbit 的可穿戴设备整体销量在迅速缩减,但智能手表涨势惊人,这意味着其正在执行「手环转向手表」的过程,并取得了一定的成绩。而在可穿戴设备市场里,发展最为迅猛的,则是华为——华米未来最大的潜在对手。

从 IoT 到可穿戴设备,华为的追赶与威胁

在最近上海召开的世界人工智能大会上,雷军称到第二季度末,小米总计链接了 1.15 亿台消费类 IoT 设备,智能语音助手小爱同学的月活跃用户,突破了 3000 万。

在物联网领域,华为是后来者。2015 年,华为首次透露智能家居计划,今年六月,名为 HiLink 的生态品牌才正式建立。小米在 IoT 上的布局,让华为看到了这一行业的价值,未来几年可以预见的是,双方包括 BAT 在内的巨头,必然会在这一领域有所战争。

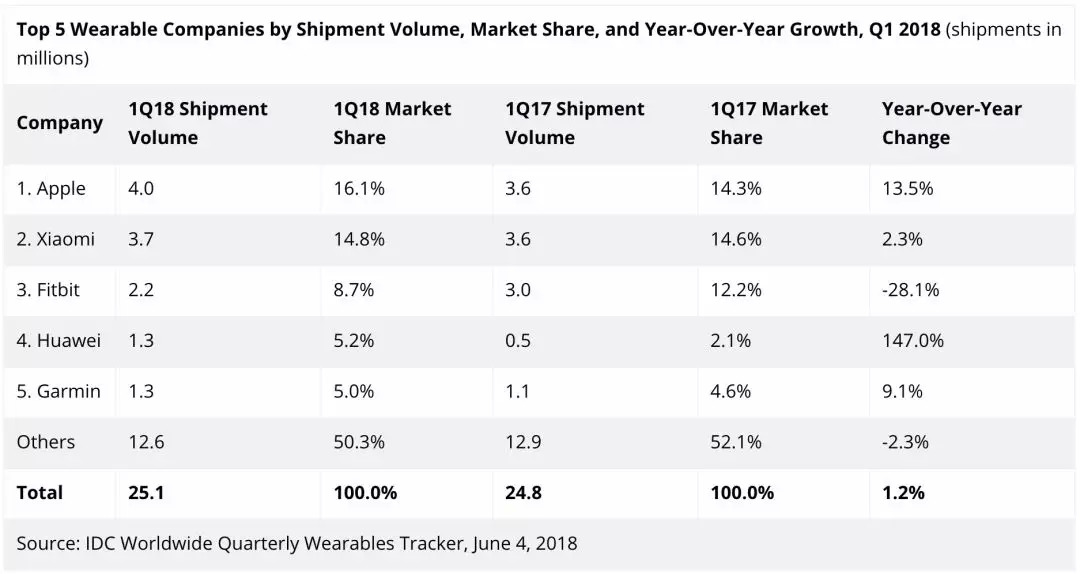

目前华为比不上小米的生态链,却唯独在可穿戴设备这一门类里,展示出了潜力和威胁。根据 IDC 提供的数据,2018 年第一季度,华为市占率达到 5.2% 位列全球第四,同比增长 147%;第二季度,华为市占率达 6.5%,同比增长 118.1%。

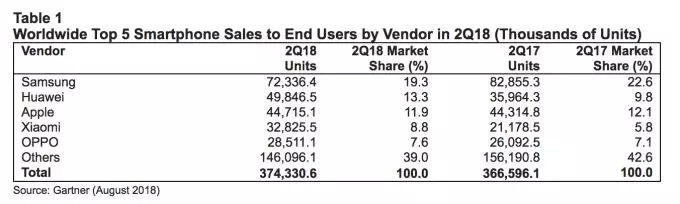

华为之所以能在可穿戴设备上激流猛进,最关键的原因只有一个,这也是华米难以回避的必然难题:智能手环和智能手表的销量,严重依附智能手机的市场表现。根据 Gartner 提供的数据,今年第二季度,华为凭借 13.3% 的销量力压苹果,成为全球第二大手机厂商。

可穿戴设备的交互和使用场景,严重受到体积限制,大部分的基本设置、信息展示都需要通过手机 App 来完成。从目前的主流产品来看,可穿戴产品基本没有脱离手机独立使用的能力——除了搭载 LTE 的部分产品和用来代替电话的儿童手表,前者在大部分场景中同样需要依赖手机。

这是华米不可避免的业务硬伤,它可以独立上市,可以发展独立品牌的设备,并且在市场上取得不错的成绩。但是它不可避免的是,其业务对于手机的严重依赖,注定使其发展收到限制。也正是这个原因,华为手机外的设备中,手表手环业务会发展如此迅速。

IoT 是小米的壁垒,不是华米的

小米上市,雷军准了三个故事提升小米估值,一是印度,二是互联网,三就是 IoT。在手机市场,小米优势并不明显,无论是遥遥领先的华为,还是技高一筹的 OV,都足够给小米造成压力,并阻碍小米「十个季度重返国内第一」的远大目标。

硬件销售上,小米的生态链企业,以及 IoT 提早布局形成的领先优势,才是小米与众不同的关键。

但是,这个优势,终究属于小米,却不属于华米。

华米发布会,黄汪用小爱同学和智能家居新入口,作为吊打 Apple Watch 的关键之一,但无论是 IoT 还是应用到场景中的智能家居,都与手表这一品类关系不大。行业趋势已经证明了,「手机+智能音箱」,是物联网时代唯二的两个入口,从远程到室内,从语音操控到触摸操控,这两大硬件存在本身的交互性,已经足够成为交互的两大核心。而手腕上的手表,智能作为补充,不可能与两者并列。

不久前,麒麟 980 发布会后,在接受记者采访时,余承东表示,华为手表正在研发中,续航和 AI 会是更新的重点——这一卖点又一次和华米核心卖点重合。近日最新消息是,据外媒 AH 报道,欧盟知产办公室收到华为提交的一份商标申请“HUAWEI Watch X”,该商标仅绑定智能穿戴类目,显然华为手表已经在路上。

从手环到手表,从小米到华米,从华米到华为,可穿戴设备的新争斗即将拉开大幕,无论是独立的华米,还是崛起的华为,都一定会让这个市场成为新的关注焦点。

评论