如果说2013年是中国互联网金融发展元年,那2018年一定是不折不扣的爆雷年。野蛮生长的互金行业终迎来严厉的监管,再遇上国内金融环境变化,真可谓哀鸿遍野。据不完全统计,仅2018年6月1日起42天内,国内就有108家P2P平台爆雷。平均下来,每天都有2.6家P2P平台出现问题。

不得不承认,属于P2P行业的高光时刻已经过去。政策高压迫使互金平台转型自保,平台背后的投资机构也大多如退潮般快速抽身离场。按理说,这样的市场环境下,各路资本对互金企业应是避之不及,但昨日彭博社却报道了一条令人意外的消息:

香港长和实业已与welab达成战略合作,后者旗下运营着中国大陆移动借贷平台我来贷和香港网上借贷平台welend。此消息已获证券时报证实。

虽说国家鼓励虚实结合,但互金行业一片萧瑟的大环境下,welab还能赢得长和芳心争取到策略联盟,不由让人对welab生出几分好奇。

合作一流机构,市场评价高

浏览welab官网信息,发现不仅长和,就连马来西亚主权基金Khazanah Nasional Berhad、世界银行集团成员IFC、阿里巴巴创业者基金、红杉资本、建银国际、欧洲大型银行ING等国际知名机构都对其青眼有加,纷纷投资合作。

Welab投资者一览 图源:welab官网

除此外,welab在国内国外更是拿奖拿到手软,包括德勤-亚太区高科技高成长500强、毕马威全球金融科技百强(全球第33名、中国区第6名)、亚洲银行2017年度创新领袖成就奖、中国电子商务协会中国互联网标杆企业奖等在内共计30余奖项。

奇怪的是去年一众互金企业赴美上市时,这样一家市场高认可度的平台竟然不在其列。今年监管政策收紧后,welab反倒生出了赴港上市的念头,于2018年7月向港交所提交了上市申请。究竟是welab真金不怕火炼,还是另有隐情呢?

刚刚扭亏,合作长和早有渊源

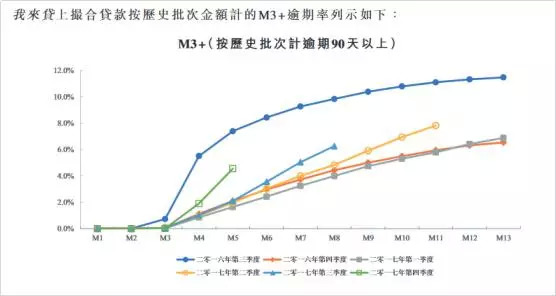

根据港交所提供信息,直到2017年welab才刚刚实现了盈利,而此前两年welab一直处于亏损状态。且尽管盈利情况好转,welab季度逾期率却呈现上升态势,这将直接影响到welab后期的盈利能力乃至稳定运营。

我来贷M3+逾期率列示 图源:港交所

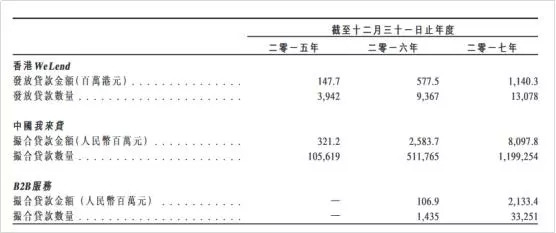

相关资料显示,welab目前的业务可分为三类:直接对消费者(零售解决方案)、端对端助贷解决方案(混合零售及企业解决方案)和B2B服务(企业解决方案)。而从各项指标看,近年来又尤以B2B服务发展增速最为明显,2017年度B2B服务撮合贷款金额较2016年同期猛增了1895.7%!

Welab主要营运指标 图源:港交所

Welab的B2B服务业务从2015年合作邮政储蓄银行开始,后进一步拓展至金融体系外,其中就包括合作电讯营运商——和记电讯香港控股有限公司。从此点看,welab同长和的合作可谓早有渊源!不过此次结盟长和,welab却是找到了新的合作店,希望通过将消费分期及贷款服务引入香港的3shop及丰泽门店,寻求的是零售业务的增长。

资金来源稳定性下滑

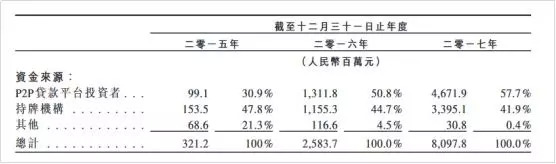

零售也好,B2B也罢,welab作为借贷平台,最根本、关键的是要有稳定的资金来源。相关资料显示,近年来P2P贷款平台投资者提供的资金占比越来越高,来自持牌机构的资金占比却日益下降。同时welab也同一名资金促成方合作,合作为其提供多个资金来源。

虽然现阶段资金来源仍相对充裕,但依赖投资者和单一促成方却增加了资金的稳定性风险。正如welab坦诚,倘若未能同该名资金促成方保持合作,将对其业务造成重大不利影响。

我来贷资金来源 图源:港交所

不过welab创始人于9月26日接受证券时报采访时表示,welab资金主要源于香港银行,同上市申请中披露情况似乎有所矛盾。不知是2018年welab的资金来源结构再次发生了变化,还是该创始人有意回避了此点信息?

不过,此点问题并没有影响welab在市场眼中的价值,不仅长和再次同welab结盟,大、小摩更是同时担任了welab上市之联席保荐人。财华社联想到之前维信金科上市,同样也是瑞信、高盛、J.P.Morgan联合保荐,外资机构似乎对国内互金行业发展前景相当看好。

遗憾的是,维信金科上市后股价一路下滑,表现并不太如人意。对于国内投资者,尤其是短期投资者来说,未来是否要紧跟长和与外资机构步伐还需三思而后行!毕竟目前来看,国内对于互金行业的监管没有放松的迹象,短期投资也许难有满意回报。

维信金科上市以来股价走势情况 图源:同花顺财经

■ 作者|熊思怡

■ 编辑|贺秋霞

本文版权归香港财华网所有,如需转载,请向后台申请获取授权。

评论