9月29日凌晨,萨摩耶金服公布在美国IPO的招股文件,它是信用卡代偿平台“省呗”的运营主体。

招股书显示,截至2018年上半年,营收2.3亿元,同比增长176.8%。2018年上半年净利润为2560万元,同比扭亏。

但坏账率由2017的1.23%上升至2018年上半年的2.66%,而盈利的背后,平台的综合年化费率由2017年的17.0%,上升至2018年上半年的21.5%。

1、萨摩耶金服的主要业务:

(1)信用卡余额代偿业务占其2017年业务总量的74.7%,而在2018年上半年,这一数字变为42.1%。

提供的信贷额度为3千元和3万元,可分期3个月,6个月或12个月,年利率为10.04%至24.00%。

2017年和2018年上半年的加权平均年利率为15.1%和15.5%。

(2)小额现金贷,与信用卡余额代偿共享信用额度。

期限为3个月,6个月或12个月,有效年利率为15.58%至24.00%,2017年和截至2018年上半年加权平均年利率为20.7%。

(3)现金贷,期限为3个月,6个月或12个月,额度从2万元至5万元,综合年利率为24.00%至36.00%。2017年及截至2018年6月30日加权平均年利率分别为27.8%和29.2%。

2、业务营收及利润

2016年营收为5300万;2017年营收为2.4亿元,同比增长353.5%;2018年上半年,净营收2.3亿元,同比增长176.8%。2018年上半年净利润为2560万元,同比扭亏。

不过,截至2016年12月31日、2017年12月31日、2018年6月30日,累计亏损分别为1.144亿元、1.893亿元、1.785亿元。累计亏损降低幅度不大。

3、年利率及坏账率

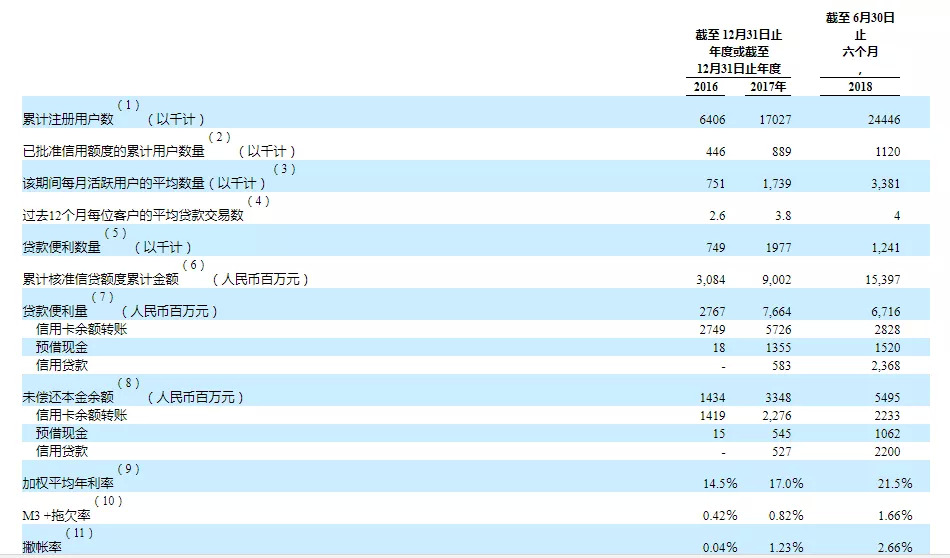

平均年利率逐年攀升,由2016年的14.5%,2017年的17.0%,上升至2018年上半年的21.5%。

M3+逾期率大幅攀升,由2016年的0.42%,上升至2017年的0.82%,2018年上半年为1.66%。

坏账率也是逐年提升,由2016年的0.04%,上升至2017的1.23%,2018年上半年达到了2.66%。

4、用户数

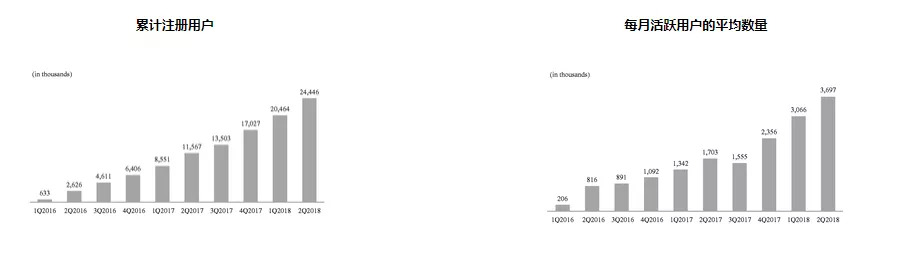

截至2016年底、2017年底、2018年6月底,注册用户数分别为640万、1700万、2440万。活跃借款人2018年第二季度为369万。

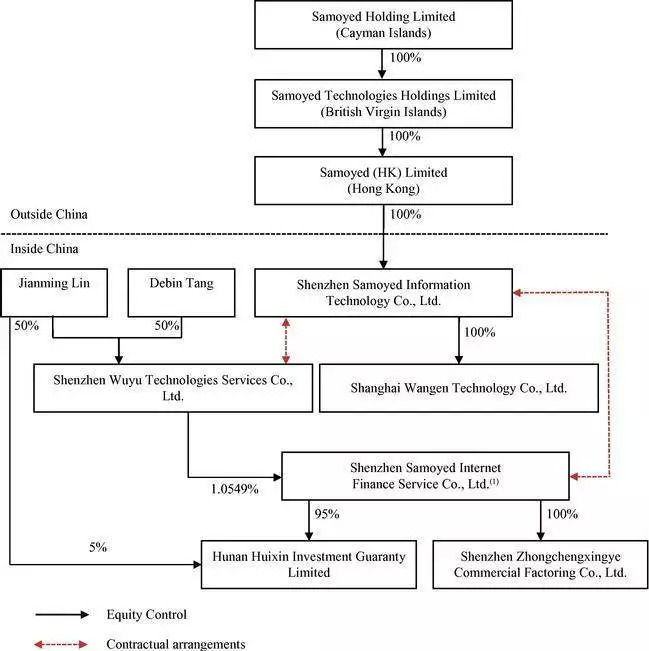

5、公司主体

萨摩耶在中国的运营主体是深圳萨摩耶互联网金融服务有限公司,注册于2015年5月26日,注册资本1.4亿元。

6、资金来源

2018年上半年,持牌消费金融占比59.2%,信托占比20.2%,银行占比18.5%,小贷只占2.1%。

7、风险

在风险提示中,招股书表示,某些业务安排可能不符合中国监管有关“融资担保”的规定。

萨摩耶将其在信用卡代偿与助贷业务中的角色,定义为在借款人与金融机构之间的融资担保机构。

不过,从经营范围看,萨摩耶并不具备融资担保公司资质。而且目前监管要求融资担保责任余额不得超过其净资产的10倍,而2018年上半年,萨摩耶发放的贷款余额达37.6亿元,而其总资产还为负值。这也超过了监管要求。

另外,还有针对现金贷的监管要求。招股书重点提到了在监管下发的《关于规范整顿“现金贷”业务的通知》(简称“通知”)中有关信托参与现金贷的规定。

在2018年1月26日,萨摩耶、还有其公司董事长林建明与湖南汇鑫签订了股份购买协议,分别收购湖南汇鑫95%及5%的股本。

企查查显示,这两比收购协议均已于今年的5月与4月认缴,萨摩耶出资9500万元,林建明出资500万元。

“通知”发布前,在引入信托的资金合作模式中,行业的一般做法是,平台机构负责第一道审核权,这也是风控主体工作,信托公司只负责大的风控框架规则。

在平台方和信托公司合作的模式下,授信审核和风险控制往往由平台方来完成,平台方是风险控制的主导方,该业务的风险也由平台承担,也就是平台方负责兜底。

在该模式中,资金方充当信托计划的优先级,平台方充当劣后级。

在“通知”发布后,这样的合作模式不被认可。

在招股书中,萨摩耶披露,平台用自有资本认购次级部分,并为信托投资者提供担保。它们承担违约贷款而遭受的任何损失,实质是兜底。截至2017年12月31日和2018年6月30日,拨备贷款损失150万元和4010万元。

而“通知”要求,信托与平台方合作提供资金服务时,不能将风控这样的核心业务外包。萨摩耶在招股书中承认存在监管风险。

据消金界了解,目前助贷业务实际上多是如此操作的,不知后期监管会有怎样的动作。

近期有传闻称,监管正在研究有关“助贷”的细则,或将出台。

另外,值得关注的是,目前对于信用卡代偿服务还存在争议。

消金界咨询的一位银行信用卡业务从业者认为,这样的业务,在监管看来,是要禁止的。他认为这种模式存在“以贷还贷”风险,是监管不允许的。

不过也有人认为,这是民间借贷行为,出借主体只要符合监管要求即可。

北京市盈科(福州)律师事务所吴永锋律师向消金界称,该业务主要需审查该公司的经营范围是否具备贷款资质以及资金来源,如果借款目的系用于偿还信用卡欠款的话,需要具体研究行业的合规性。

评论