所有伟大事业诞生前,都有清晰的脉络可循。

近日,网易云音乐宣布,目前已与包括万晓利、陈鸿宇、花粥、谢春花等在内的众多独立音乐人达成深度合作,将为合作独立音乐人提供音乐版权服务,推动原创音乐作品传播。最新数据显示,截至今年9月,作为国内最大的独立音乐人平台,网易云音乐平台入驻独立音乐人总数超过7万。网易云音乐宣布从10月起,将每周二设为“网易音乐人推广日”。

近年来,独立音乐市场动作频频,一方面当然源于市场的成熟,随着8090后喜好的多元化,音乐内容供给也是百花齐放。另一方面,数字音乐的崛起和音乐版权的管理缺失,宣告了唱片时代的落幕,在互联网对信息不对称的消除下,流媒体推动了长尾市场的繁荣。

曾经小众的独立音乐走到了台前,一切看起来欣欣向荣。

但受众广大不代表产业繁荣,唱片公司的衰落关键并不在于市场的消失,而是传统的盈利模式已不再适应新的时代。独立音乐的本质不在于音乐类型的区分,而在于制作环节的独立,不再倚仗唱片公司的独立音乐人,是以安全换取了自由,这使得独立音乐的发展更依赖于整个产业链的成熟。

今年,或许是独立音乐真正开始繁荣的元年。

IFPI(国际唱片业协会)发布的《2018全球音乐报告》显示,现在流媒体驱动是音乐产业发展的主要动力。受流媒体收入增长26.5%的影响,中国音乐行业的整体收入增长了35.3%。国内的流媒体自诞生以来,一直限于版权争夺的泥沼,而忽略了上游音乐内容的挖掘和下游盈利模式的变现,直到去年下半年国家版权局开始介入,截止到今年3月份,各大巨头相继完成了99%的音乐版权授权,版权混战才算告一段落。

腾出手来的音乐流媒体,才有更多的精力和资源去打理上下游的业务。公开资料显示,从传统音乐流媒体腾讯、虾米和网易云音乐,到直播平台陌陌及短视频平台抖音,都相继出台了各自的“独立音乐人”扶持计划,其中网易前后出台了“石头计划”和“云梯计划”两个项目,而腾讯更是整合了旗下六大资源平台形成产品矩阵为独立音乐人提供舞台。

目前,各大音乐在线平台都抓住了独立音乐这根救命稻草,在传统唱片业式微和流行音乐疲软的今天,这是否会成为音乐产业的一个重要突破口?

平台以流量赋能,独立音乐从尾部走向头部

在《董小姐》《南山南》大火之前,民谣还只是小众音乐,局限在某一个圈层中,甚至给圈外人留下一个印象——民谣听起来很穷。从小众到大众,互联网提供更多元化选择的背后,是市场接纳度的逐渐开放和包容。所以说不是《中国有嘻哈》带火了hip hop,而是对应的粉丝人群捧红了这个节目。

独立音乐听起来很小众,但其本质还在于创作模式的独立,并不是刻意追逐独特音乐类型的非主流。况且,决定主流与否的关键在于受众群体,互联网时代蹿红的独立音乐,与传统流行音乐并没有那么强的分界线。这基于互联网对于信息不对称的消除,使得长尾市场的商品获取成本不断降低。

互联网的去中心化,让原本非中心的内容得到了更大的曝光度,大量具备市场潜质的尾部如同正开采的金矿,被嗅觉敏锐的商业公司一一呈现在大众眼前。在被击碎的时代中,尾部逐渐迈向头部,原本的头部被分散了注意力,市场发现价值的能力得以极大的提升。

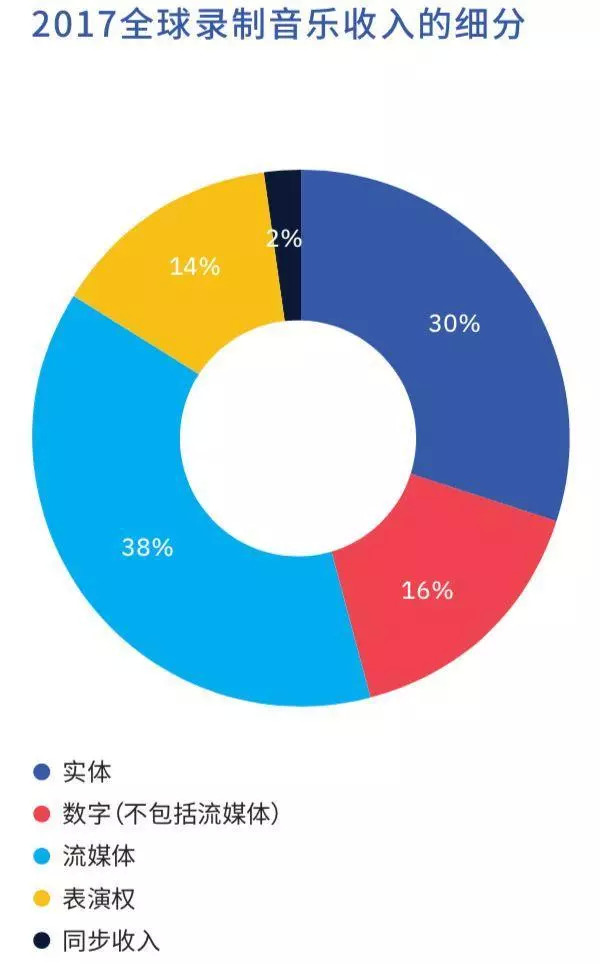

《2018全球音乐报告》的数据同时显示:数字音乐在录制音乐占比已达到54%,流媒体激增是主要驱动因素,而实体唱片收入继续下降。流媒体逐渐掌握音乐产业的话语权已是不争的事实,国内独立音乐的发展依赖于流媒体的推动也成业界共识。

2016年网易云音乐出台的《中国独立音乐人现状报告》,首度揭示了这个群体的尴尬处境,其中68.8%的人平均月收入低于1000元,多数缺乏推广渠道,最需要得到的是线上平台的帮助。时至今日,独立音乐人处境不断在改善,但依然需要更大的流量扶持,这也是从版权泥沼中脱身而出的音乐流媒体,更迫切需要解决的问题。

互联网平台的通用商业逻辑是提供服务——获取流量——商业变现,不像唱片时代的明星歌手,独立音乐人群体还是一片待开发的流量处女地,在前期不仅无法给予平台流量,还要依赖于平台的自有流量分发以完成价值呈现,这不仅是资源分配优先级的问题,更重要的是对受众群体的精准匹配。

数据积累和算法优化才是长期稳定有效的办法,如果说用户的喜好可以通过数据分析来判断,那么流量分配前,独立音乐人对于自身的市场定位就十分关键,这更多要依靠平台对其的判断,更完善的定位模型,更细化的标签分类,才能实现更大化的价值开发。

作为内容产业的一种,音乐在数字时代的没落源于版权的不规范,进而沦为流量来源的一个标签,使得流量从内容的附庸错配为主体。掌握了流量的在线平台,更需要做的是用流量赋能音乐,发现内容本身价值,使音乐人成为具备市场号召力的个体IP,这才是音乐产业良性循环的开始。

打造利益共同体,授人以鱼不如授人以渔

前文提到,唱片时代的落幕不在于市场的消失,而在于传统的盈利模式不再适用于新的时代。平台的扶持计划为独立音乐人打开了一扇大门,但需要的不是为“情怀”喝彩的掌声,而是持续生成有效的盈利模式,以此避免独立音乐昙花一现的命运。

这也正是各大流媒体平台的痛点,版权大战消耗了大量资源。时至今日,行业内也只有QQ音乐一家正式宣布实现盈利。为了摆脱亏损,各家音乐平台也在视频、直播、电台等多个领域进行了积极的探索和拓展。

盈利渠道匮乏问题亟待解决,可以是横向的多媒体平台展示突破流量瓶颈,例如去年酷狗直播通过为入驻直播歌手发行付费音乐专辑,创下2.2亿元收入;也可以是纵向的产业链上下游利益疏通,比如太合音乐推出的秀动网,覆盖了大量线下livehouse资源。

但盈利的压力不该让平台独自承担,平台的本质是流量分配与渠道曝光,无法覆盖音乐产业的所有环节,其功能既不能替代音乐学院的人才培养,也无法承接经纪公司的艺人包装。最佳的合作方式,应该是平台打通渠道、整合资源和提供接口,让音乐人的商业价值得以最大化发挥,并和独立音乐人结成利益共同体,从唱片时代的全权代理转化为流媒体时代的合作分成。

音乐作为一种内容形态,其变现模式可参考目前较为成熟的其它内容平台,如微信公众号自媒体可承接广告获取收入,或开通赞赏功能直接以内容价值换取粉丝现金奖励,甚至可自行开设其它业务将自身流量转化为消费,电商和周边服务均可。

事实上,也有人这样做了。以网易云音乐在5月份推出的“云梯计划”为例,独立音乐人可开通歌曲评论区广告分成功能,并获取短视频的现金激励,也可自助开设数字专辑售卖功能。

根据最新资料统计,在过百亿的独立音乐市场中,数字音乐获取了其中超过90%的利润,线下市场潜力还未充分开发。以受众人群覆盖面而论,目前主流的内容变现场景中,数字音乐>livehouse>音乐节,音乐节布局早发展相对成熟,但其数百上千万的投入成本也带来了更大风险,而更轻巧灵活的livehouse则更适用于线下大面积布点,在消费者酒吧和演唱会消费习惯已经养成的今天,二者结合的livehouse无疑更具想象空间。

音乐产业复兴之际,内容制作与运营也不能仅限于独立音乐人个体的发挥,团队的介入更能推动头部的产生,如独立音乐人组织、个人工作室和独立厂牌。在《中国有嘻哈》走红后,一批说唱厂牌的涌现对产业发展不无推动,更不用说老牌厂牌摩登天空对于独立音乐发展的促进,而音乐人组织形成的抱团效应和资源共享,对势单力薄的独立音乐人无疑更具保障,民谣界在这方面相对常见,如马頔和陈鸿宇分别创建的“麻油叶”和“众乐纪”。

多元音乐类型的繁荣,才是独立音乐的黄金时代

少数人的成功,是个体的胜利,多数人的成功,才是产业的繁荣。在《中国好声音》和《中国好歌曲》舞台上,刘欢都曾为小众音乐发声,并号召在场音乐公司代表多扶持和推广多元音乐类型,然而众所周知,驱动产业发展的并非个人意愿,而是市场消费结构和工业体系的成熟。

对国内音乐产业而言,因为版权制度的不完善,从唱片工业驶向数字工业的过渡期如同中世纪般黑暗漫长,以至于泛娱乐消费时代降临后,音乐作为一大内容产业更多的沦为电影、综艺、直播和短视频的服务提供者,作为流量的一个标签分一杯羹,音乐人也失去了往日的荣光。

即便如此,乘着泛娱乐市场繁荣的东风,近年来音乐产业也实现了稳步增长,根据中商产业研究院发布的《2018-2023年中国音乐产业市场前景及投资机会研究报告》显示,2012-2018年全国音乐产业市场规模年均复合增长率为7%,预计到2018年音乐产业市场规模将达到3760.15亿元。

但在电影市场井喷式爆发的对比下,音乐市场的增长显得过于缓慢而平稳,在数字音乐的后时代,音乐产业体系还在不断摸索前进中,等待那个爆发的临界点。从市场内部来看,还存在着盈利、版权和渠道等问题,但从外部环境来看,也存在着更大的可能性。

在政策上,随着文化产业的复兴,音乐作为一个重要门类被《国家“十三五”时期文化发展改革规划纲要》列为“重大文化产业工程”,明确了音乐产业作为新兴战略文化产业的重要地位,建设综合性现代音乐产业体系被重点提及。

在技术上,大数据技术和人工智能的发展,无论是对于用户的群体画像,还是音乐内容与消费者之间的推荐匹配,都将进一步得到优化,以更有效率的发掘音乐内容价值。

在结构上,随着90和00后这批更具版权意识和消费意愿的群体成长,以及体验式消费的流行,会衍生更多元化的音乐内容诉求,更丰富的消费场景建设,得以承接音乐产业链下游的内容输出。

在运营上,基于IP粉丝经济的泛娱乐生态系统不断完善,无论是单一内容的价值最大化开发,还是组合式内容的打包输出,都积累了足够丰富的案例和运营流程。值得注意的是,相对于具备丰富内容承载的网文,内容相对单薄的音乐更适合复合式的营销方式。

无论产业体系如何架构,作为上游的音乐内容生产,都应该是持之以恒的重点,国内超10万人的独立音乐人队伍,无疑是最具开发价值的矿源。回到市场的本源,价值回归应体现在长尾市场的全面繁荣,各种音乐类型都能找到对应受众,这才是产业利润最大化的终极形态,音乐产业也将会取得比从前更大的辉煌。

历史伴随着革命前进,新时代从来建立在旧时代的废墟之上,互联网作为最具革命性的生产工具,当它击碎传统唱片工业而重建一个新的音乐产业时,那便是音乐产业的黄金时代,也是独立音乐的黄金时代。

评论