康恩贝(600572.SH)这家植物药的生产大户最近两年出手频繁,收购拜特制药、入股浙江珍诚医药在线股份有限公司、减持佐力药业,这三招是康恩贝在2014年的大动作,至于小型参股、入股,康恩贝就更多了。这些操作有何深意?背后的目的是什么?也许只有康恩贝董事长胡季强自己知道。

减持佐力

目前二级市场给佐力50倍左右的估值,我们用套现的钱可以去收购10倍的其他公司,这样资本所能够体现的价值更高。

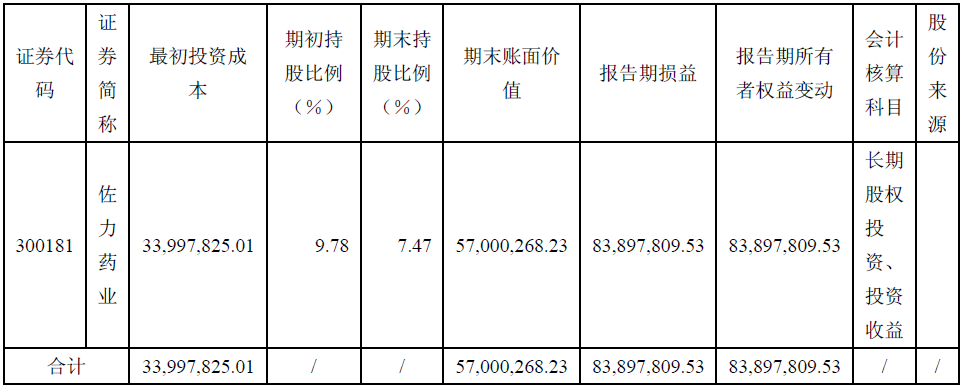

在2014年康恩贝的半年报中,有这样一张图表(单位:元):

从图表中可以看到,康恩贝在2014年上半年持有佐力药业(300181.SZ)的比例从9.78%下降到7.47%,减持幅度可谓不小,然而,似乎康恩贝意犹未尽,在2014年12月底又披露了新的情况。

浙江康恩贝制药股份有限公司于2014年12月4日-12月23日期间陆续、分批通过深圳证券交易所集中竞价交易累计减持浙江佐力药业股份有限公司无限售流通股合计378.3413万股,减持价格区间为12.62元至15.75元,减持数量占佐力药业总股本31,680万股的 1.19%。经公司初步测算,上述期间公司出售佐力药业股票交易预计可获得投资收益约4,341万元(税前),占公司2013年度合并报表经审计净利润41,737万元的10.40 %。

另外,连同已披露的2014年1月1日-11月27日期间公司减持的佐力药业股份1,194.5187万股(按佐力药业2013年度利润分配及资本公积转增股本方案实施后除权口径计),截止2014年12月23日,公司本年度已累计减持佐力药业1,572.86万股股份,合计获投资收益约17,946万元(税前),公司尚持有佐力药业无限售流通股1,524.74万股,占其总股本的4.81%。

也就是说,康恩贝在2014年下半年继续减持了佐力药业,目前持有佐力药业只有4.81%,已经不足举牌线5%。

这么大手笔的减持,是什么原因呢?难倒是不看好佐力药业的发展?通过查询佐力药业的业绩可以发现:佐力药业虽然这几年业绩没有连续上涨,但是整体表现也还算稳健,从业绩角度不太可能遭到康恩贝的抛弃。

“我们原来是佐力药业的大股东,减持不只是现在在做,在佐力药业上市之前我们就有相关操作。” 康恩贝董事长胡季强说。

大股东?这太令人意外了,之后我通过胡季强的介绍了解到了这里面的内情。原来在佐力药业上市前,康恩贝是佐力药业的大股东,后来佐力药业决定独立上市,所以从那时起康恩贝就已经开始减持自己持有的佐力药业股份。所以减持佐力不是一日一时的决定。

为什么2014年又进行减持?是延续之前的退出还是彻底不看好佐力药业发展?

“并不是不看好佐力药业的发展,作为投资者,现在可以选择退出了,目前二级市场给佐力50倍左右的估值,我们用套现的钱可以去收购10倍的其他公司,这样资本所能够体现的价值更高。”胡季强说。

很显然,康恩贝的这位董事长是一位懂得如何利用资本的高手。通过这样的投资,康恩贝不光能取得骄人的业绩,还扩展了自己未来的道路。

加入新员

‘产业经营+资本经营’是我们双轮驱动的发展战略

套现和定增包括部分股权的质押都为康恩贝的并购入股提供了充足的“弹药”。远的不说,就说最近的两笔大买卖就充分体现了胡季强的战略眼光。

2014年4月康恩贝达成了以现金9.945亿元收购贵州拜特制药有限公司51%股权的交易,并经公司股东大会批准后实施完毕。

拜特制药核心产品丹参川芎嗪注射液符合现代植物药特点,在国内心脑血管疾病治疗用药市场中已位列前10位,按终端价格计年销售额超过20亿元。同时,拜特制药拥有较为成熟的、覆盖全国并实行深度管理的处方药招商代理网络体系。

这次收购进一步增强了康恩贝的核心优势和盈利能力,弥补了公司没有5亿元以上重磅大品种的欠缺,更重要的是,拜特制药的特色优势营销体系与康恩贝拥有的品牌优势和丰富的产品资源通过重组整合可以发挥互补、协同效应。

2014年上半年,拜特制药实现营业收入27,485.49万元,净利润15,693.39万元,其中5月和6月份合并报表期内营业收入10,513.89万元,为公司贡献净利润3,474.71万元。这项并购开启了康恩贝并购重组、整合发展的新阶段。

“‘产业经营+资本经营’是我们双轮驱动的发展战略,过去的并购主要是大吃小,而现在我们追求的是互补与协同型的并购。”胡季强这样解读此次收购。

除了能够在行业内寻找猎物,胡季强还颇具有“互联网+”的思维。

2014年12月4日,康恩贝公告:拟以现金人民币27,115万元受让上海国药股权投资基金合伙企业(有限合伙)、浙江华睿庆余创业投资有限公司、浙江华睿泰信创业投资有限公司等15名股东持有的浙江珍诚医药在线股份有限公司合计4,930万股股份,占珍诚医药总股本16,000万股的30.81%。

据了解:珍诚医药是一家专注于药品、医疗器械和保健食品等医药健康领域的垂直类B2B电子商务及渠道增值服务运营商。

作为人大代表的胡季强看到医药电商的前景更多的是因为他看到了自己这个行业更多的不合理与不透明。当记者问他是否同意“90%的药品有50%的降价空间”时,胡季强给出了如下回答:

这个说法不够准确,这里有降价空间的药品应该主要是医院用药。可以这么说医院用药金额的80%有50%的降价空间,这样讲可能更准确些。

那么这是什么原因造成的呢?“主要是目前的医药体制造成的,医院作为用药主体却没有招标的权利,反而不用药的具有招标权,这本身就违反市场规律。”胡季强表示。

从这角度出发,互联网的作用就是使得事务更“透明”,于是随着目前“处方药网售”的临近,康恩贝瞄准了医药电商这个方向,这里既是医药渠道的未来,更是改善不合理医药体制,实现医患双赢的良方。

胡季强最后总结说:康恩贝未来这种产业、资本双驱动的方式还会继续,通过并购不但可以弥补企业的不足,还能大大减少企业的研发周期,通过买入具有专利权和成熟品牌的企业,康恩贝在快速增加自己的品牌厚度,“直接买入”这样的方式没有冗长的审批流程,唯一需要具备的就是识别优质企业的眼力。

评论