导语:3月17日-23日本周P2P网贷问题平台共7家,虽然有些平台曝出风险、存在问题,但是不影响行业成交量增长的大趋势。本周央视报道互联网金融,也为P2P网贷行业增添了一份市场信心。

虽然互联网+是本周的热点,但是仍然不能忽视P2P网贷行业的风险。无论线上或线下的P2P借贷公司,有部分资金已经流向了房地产企业,风险是巨大的。3年前出现在温州的金融风波,如今在河南、河北、山东、湖南等地上演。据了解,因为非法集资而引发的各种悲剧在各地纷纷上演,自杀者众多。

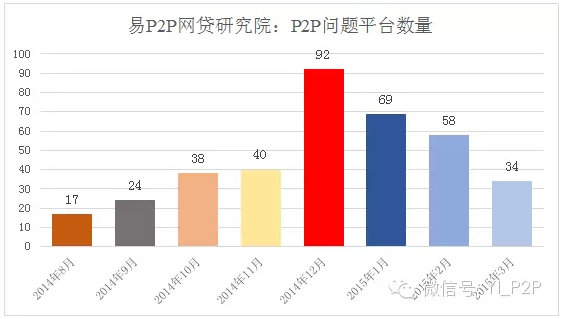

本周P2P网贷行业传出3000万元的注册资本门槛和10倍杠杆限制。如果此项政策实行,或许P2P网贷问题平台数量将大大减少(以下数据截止3月23日)。

本周的P2P网贷行业风险预警,关注市场热议的五大P2P网贷风险事件,涉及鑫合汇、积木盒子、有利网、网信金融、融资城、花果金融等平台。

1.河北融投被托管,涉及积木盒子、鑫合汇

主角:积木盒子、鑫合汇

事件:3月18日,河北省最大的国有担保集团河北融投已经正式交由河北建投托管,被怀疑无法履行托管责任。而河北融投担保的项目涉及多家P2P平台,包括鑫合汇、积木盒子等。其中,积木盒子由河北融投担保的项目所涉金额达5.25亿元。

影响:3月16日晚,鑫合汇在官方网站发布关于暂停与河北融投合作的公告。公告称,因鑫合汇合作方河北融投被河北建投托管,暂无法履行相应合作职责。为确保相关项目投资人利益不受损失,鑫合汇决定暂停与河北融投合作。对河北融投推荐并担保的项目,鑫合汇表示确保投资人本金与利息的安全。3月17日,积木盒子表示,不方便评价河北融投的事情,但是目前平台上所有项目都正常运营。

易P2P(YI_P2P)点评:继陆金所曝出坏账风险后,积木盒子、鑫合汇也被发现存在风险漏洞。担保的P2P网贷模式持续被市场检测出问题,这是偶然还是必然?关联担保公司、资产交易平台,实现转嫁风险到其他平台,撇清自己的风控,这种实质做法确实值得市场关注。

关注等级:★★★★★

2.有利网刘雁南和极客网李海刚的风险之争

主角:有利网

事件:3月21日,极客网李海刚一篇《风险大爆炸:有利网走到悬崖边缘?》运用大量数据,验证有利网现金流负增长、投资人加速撤离、资金站岗严重、信息不透明等风险问题,直指有利网走到了危机边缘。

随后3月23日,有利网刘雁南回应“悬崖边缘”的文章:论点不甚坚实。通过反驳以上四点,论证有利网的安全。

影响:一场口水之争并未出现谁对谁错,只是让更多的人对这个平台持有了怀疑态度。最大的影响归结在了风控模式上,有利网的最大问题的风控模式是与小贷公司合作,这种风控模型,在原理上具有一定的保障,但目前国内小贷、担保行业并不乐观,很多小贷、担保公司自身难保,容易诱发道德风险和经营性风险。

易P2P(YI_P2P)点评:在网贷论坛中,有利网确实用户体验评价不高,尤其在债权转让和资金站岗方面表现差最为明显。债权转让费用较高,资金站岗严重,虽然并未导致坏账风险发生,但是风控模式对平台的持续发展造成了很不利的影响。

关注等级:★★★★★

3.网信金融被大公国际“拉黑”

主角:网信金融

事件:继把平安集团旗下P2P平台陆金所列入“黑名单”后,大公国际3月18日又将另一家P2P平台网信金融“拉黑”。大公国际的报告认为,网信金融旗下网信理财平台在信息披露、经营方式、担保、债项规模以及偿债能力等问题上存在严重问题,因此将其列入“P2P黑名单”。网信金融虽然声称“引入第三方支付机构对交易资金进行监管”,但其与合作的第三方支付机构存在关联关系,并非真正意义的独立“第三方关系”,资金监管有效性存疑,涉嫌建立资金池。并表示该平台还涉嫌自融及参与经营。

影响:对于大公国际的指责,网信金融拒绝回应。网信金融选择不同于陆金所的模式,关于这种黑名单的评级,暂不发布对外公告。

易P2P(YI_P2P)点评:大公国际自从曝光陆金所,就一直处在舆论市场的浪尖上。网信金融旗下有P2P网贷、众筹、网络征信等,业务虽多却不给予解释,是否存在问题,确实应该向投资者透明公开。

关注等级:★★★★

4.深圳“融资城”15亿元贷款无法收回

主角:融资城

事件:3月20日,投资人反映,运营六年成交数百亿元的深圳融资平台“融资城”确认项目到期无法兑现,平台待收15亿元。并且“融资城”网站撤掉了所有融资包,到期的融资包全部不予结算。后来,融资城方面承认平台上的个别项目包到期无法回款,目前正在努力协调投融资各方,避免事态扩大。

影响:据网贷天眼统计,“融资城”借款高度集中,某些项目融资金额高达9000万元,前10位借款人占待收的60%。平台对接的资产从房屋、车辆到土地、矿产、林权再到债权、证券,甚至连商标、版权、域名以及字画、笔记本电脑都在交易范围。

易P2P(YI_P2P)点评:融资城不担保不兜底,不存在垫付。如果出现风险,需要投资者自担,投资者进行理财需谨慎,坏账风险仍需进一步关注。

关注等级:★★★

5.华诚联合被列失信名单,涉花果金融五千万待还

主角:花果金融

事件:在中鸿联合融资担保有限公司辟谣经营困难传闻仅一周后,与花果金融合作的另一家担保公司华诚联合融资担保有限公司(下称华诚联合)被爆已被列入国家失信被执行人名单。

影响:华诚联合为花果金融提供的在保项目43项,涉及5200万元;已结项目84项,超过6508万元。

易P2P(YI_P2P)点评:如果担保公司出现问题跑路,原因主要有下面几条:手里钱太多,不想长久经营,卷款跑路;亏损太大,难以偿付,跑路躲债;违法经营,跑路逃避法律制裁(三条红线:非法集资、非法从事金融业务,高利贷)。但是投资者也不必恐慌,首先,担保公司跑路,债务关系不会消失。其次,可以通过公证申请强执。最后是赔偿准备金。担保公司要把一定比例的“赔偿准备金”存在指定的银行账户,这也是最后一重保障。

关注等级:★★

易P2P网贷研究院出品,微信号(YI_P2P)转载请注明出处!

评论