作者 古成林

从股权结构的角度看,马云并没有放弃任何控制权,只不过把以前台面上的直接股权控制关系转换为幕后的间接股权控制关系。这也带来了一定的税务风险,马云等人的高额个税恐怕难以避免。但好处也显而易见,这使得VIE结构安全性大大提高。

本文来源谷哥投融资税,原文标题《马云放弃VIE结构所有权的税务启示、挑战与机遇——跟马云学公司股权结构设计》

近几天关于马云“隐退”的消息不断出现,多家媒体做了报道,例如《马云放弃阿里VIE所有权细节:五大实体脱离创始人名义控制》(澎湃新闻2018.10.2)、《阿里证实马云放弃VIE架构所有权》(新华网2018.10.6)。其实,从股权结构的角度看,马云并没有放弃任何控制权,只不过把以前台面上的直接股权控制关系转换为幕后的间接股权控制关系。但是,如果从税收管理的角度看,这一转换过程具有一定的税务风险,也对今后企业的日常税务管理提出了更高要求。以下就来分析一下相关股权结构变化的内容。

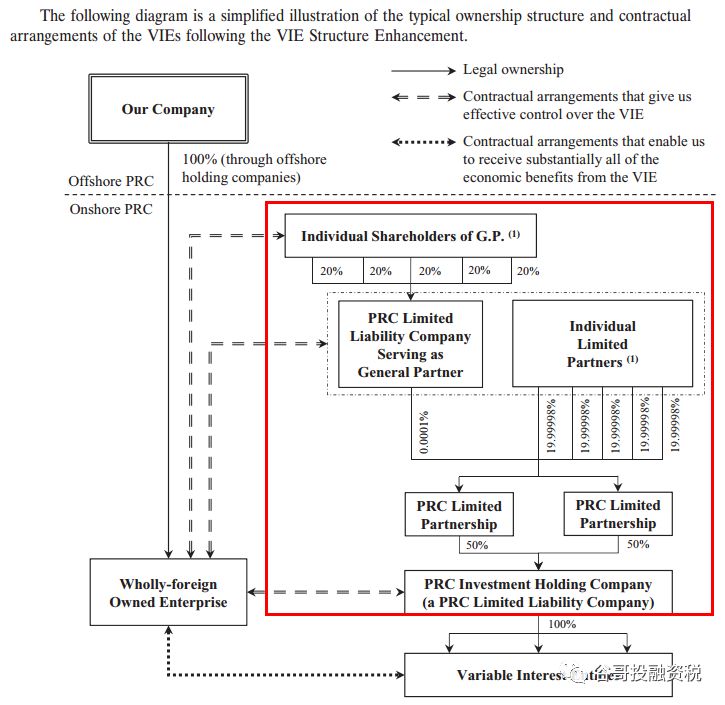

根据阿里集团声明,“关于VIE架构的调整,阿里此前已通过20-F年报公开披露(2018年7月28日公开):阿里巴巴将VIE实体的股东由马云和谢世煌调整为通过有限责任公司(LLC)和有限责任合伙(LLP)的形式控制,这些实体由阿里巴巴合伙人或阿里巴巴管理层成员通过有限合伙实体间接持有”(见《阿里证实马云放弃VIE架构所有权》)。以下是调整后的中国境内的VIE结构图,其中红线框中的内容是新的持股结构:

图1 阿里集团年报中VIE实体股权结构

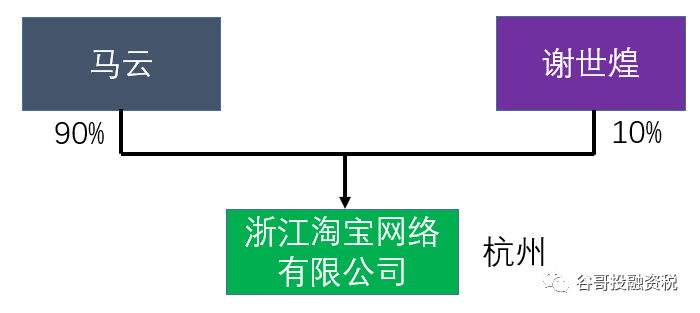

以境内VIE实体公司之一浙江淘宝网络有限公司为例说明,以前公司的直接控股股东是两个自然人(根据天眼查查询结果),见下图。

图2 VIE实体原有股权结构

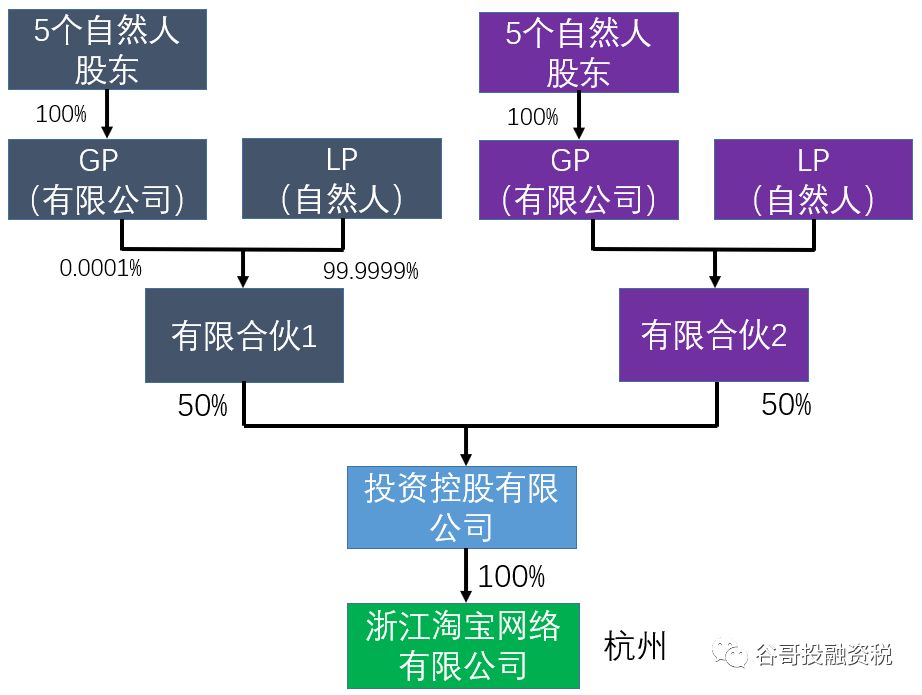

马云等人退出VIE实体后的可能结构见下图,由于阿里集团的年报没有披露具体这些VIE实体的股权结构,因此只能根据年报披露的大致结构进行推测:

图3 VIE实体新股权结构

一、转让环节税务风险

马云和谢世煌两个自然人,假如把其持有的全部浙江淘宝网络有限公司的股权转让给中国境内的某个投资控股有限公司,可能涉及高额的个人财产转让所得税(税率20%),纳税地点是浙江淘宝网络有限公司注册地杭州。

如果想避免股权高溢价转让带来的个税,可能的选择方式是按照具有某种“合理理由”平价转让,如果以实际控制权没有改变作为合理理由是否可以呢?假如报道《阿里证实马云放弃VIE架构所有权》标题属实,那么受让方投资控股有限公司控制人中就没有马云,那么平价转让的理由可能就不成立了,这只是阿里集团中一个VIE实体,类似的还有天猫、阿里云、优酷、菜鸟等估值不低的很多公司,那么马云等人的高额个税恐怕难以避免。

启示:以上就是马云用亲身经历为大家提供的启示,这类个人持股公司在做大之后常见的股权问题,这个时候无论做还是不做都已经陷入麻烦之中,并且很难低成本解套。

二、税务管理问题

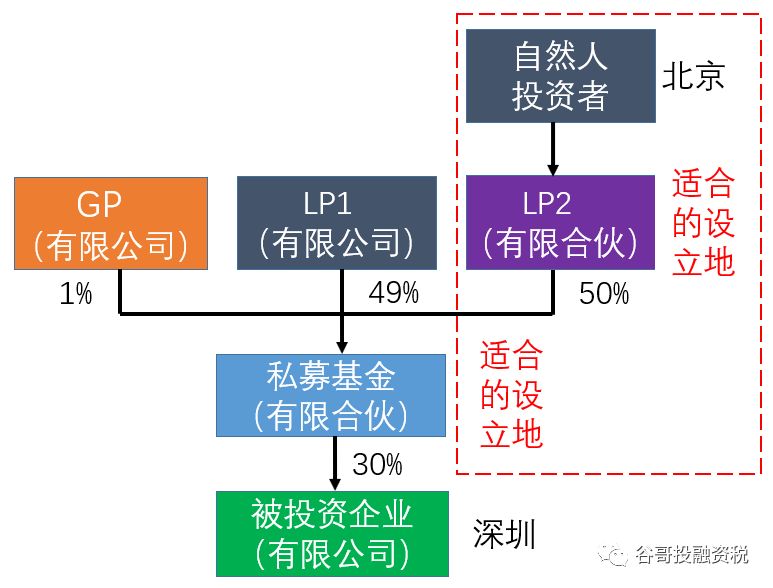

以上股权结构如果顺利转让完毕,将具有很大的好处,但是必须与合伙企业的设立地等具体细节结合才能发挥作用,可以参考下图具有普遍性的股权结构设计:

图4 可供参考的持股结构图

古老师曾经在《私募合伙基金税务自救攻略》中详细分析过这个股权结构,但由于一些众所周知的现实原因(非文章本身内容)这篇文章已经被删帖,其中的分析也不便在这里讨论。

挑战:马云使用的有限合伙+有限公司的持股结构,需要关注一系列重要细节,包括设置地、纳税地、缴税方式、所得计算等,比较复杂。

三、未来机遇

机遇:未来阿里集团在境内的VIE实体采用有限合伙+有限公司的持股结构后,将对收益分配、股权转让、风险隔离带来一系列有利因素。然而,最大的好处是使得VIE结构安全性大大提高,试想未来如果图3中某个自然人高管个人发生重大负面事件,则很难对VIE实体经营造成影响。

最后有个问题,马云真的退出境内公司的所有权了吗?这么说对也不对。根据报道,“此举将保证阿里合伙人制度在公司治理中发挥作用,减少关键人员风险,提高VIE实体股权的稳定性。此次调整不涉及阿里巴巴集团层面的股权调整,马云仍将担任阿里合伙人并继续在机制中发挥重要影响力”。也就是说,马云目前对境内实体的控制主要通过境外上市公司的协议控制和境内合伙人制度来落实。在合伙人制度了仅持有少量合伙份额的GP能起到绝对控制作用,这还需要等以后的详细信息来进行判断。

来源:华尔街见闻

评论