撰文 | 石斛

制图 | 三更

视觉 | 盼兮

10月3日,当大家还在国庆假期中的时候,辰林教育成为了第一家在民促法实施条例送审稿发布之后,向港交所递交招股书的民办大学,也是继银杏教育之后,第二家仅以单体校身份欲独立上市的高等教育集团。

送审稿的出台,打击了市场对港股教育板块高速增长的预期,但是学历教育集团欲上市的步伐并没有停止,港股教育板块今后的VIE又将如何演进?

1.5万在校生,学费节节高

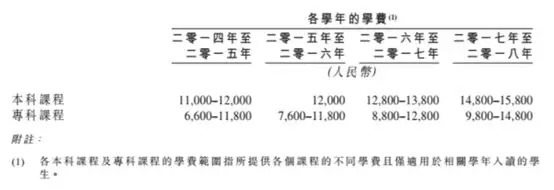

辰林教育实际运营学校为江西应用科技学院,在江西省民办本科院校中就读学生规模排名第4,约1.53万人,共25个本科专业和32个专科专业。在学费方面,自2014-2015学年至今,学校4年来学费每年均有涨幅,且本科年均涨幅在1000元,专科涨幅在1000-2000元不等。学费增长及在校就读学生增加,共同导致学校营收从2015财年的1.35亿元,增长至2017年的1.88亿元。

辰林教育VS银杏教育

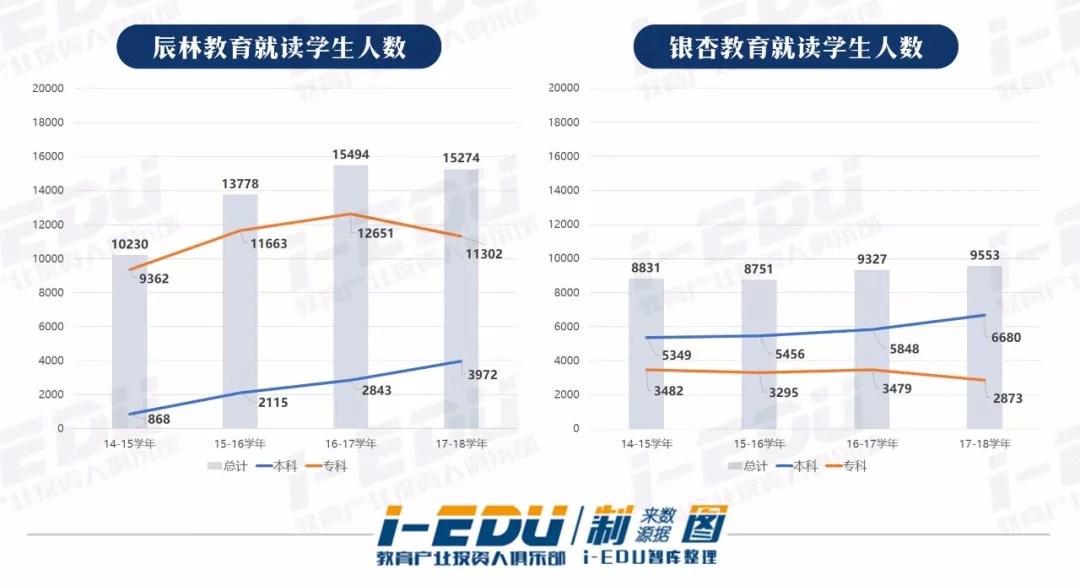

辰林教育并不是第一家在港交表的单体校,今年6月,银杏教育以一家不到1万人规模的单体校赴港交表。对比学生人数与办学层次而言,虽然此次交表的辰林教育在校生超过1.5万人,但是其中本科生占比约为26%,专科生占比约为74%,而银杏教育本科生占比约为70%。专科生人数逐年下降仅占约30%。

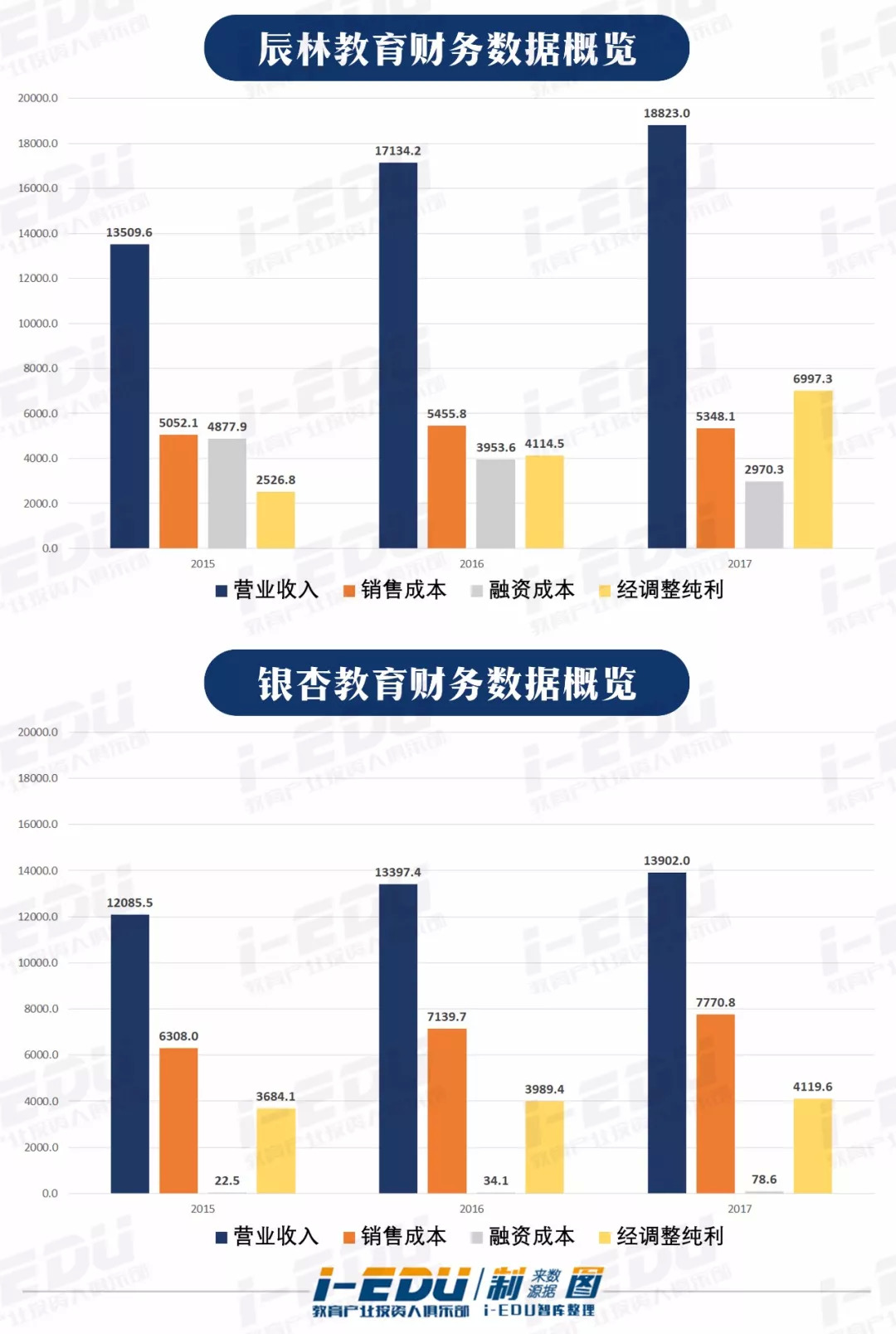

对比辰林教育与银杏教育的财务数据则会发现,银杏教育2015-2017年3年来,营收年复合增长率仅为7.25%。辰林教育同期营收年复合增长率为18.5%,从2015财年的1.35亿元,增长至2017年的1.88亿元,净利润从2015年的2526.8万元,增长至2017年的6997.3万元。

同时,在成本方面,2015年辰林教育融资成本几乎与当年销售成本相当,为4877.9万元,虽然逐年下降,但是由借款产生的利息费用仍然一定程度侵蚀了净利润,截至2018年6月30日,辰林教育账面依然有约1.5亿借款。在招股书中,公司也表示,对于上市融资用途的安排上,将有30%用于偿还借款。

VIE架构并无不同

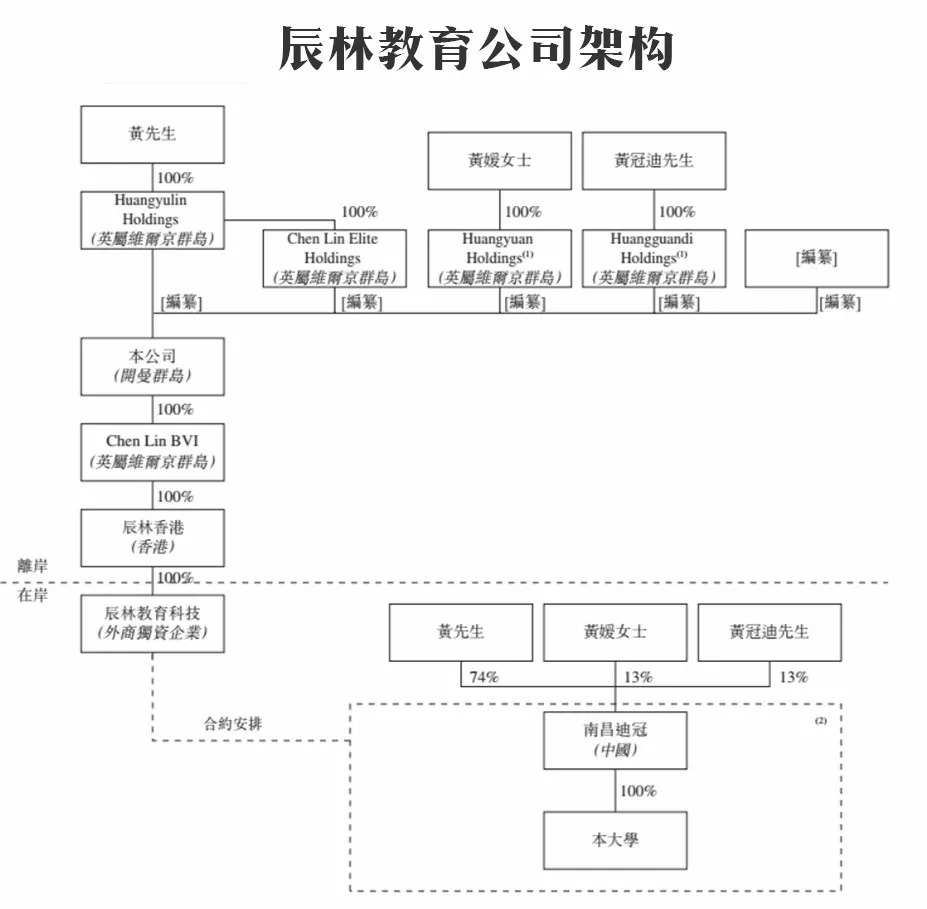

股东方面,黄玉林为控股股东,持有74%的股份,其女儿黄媛持有13%的股份,黄冠迪持有剩余13%的股份。此次辰林教育是送审稿公布之后第一个交表的学历教育集团,通商律师事务所合伙人张蒙对i-EDU表示,辰林教育搭建的VIE架构与赴港上市的其他教育公司没有不同。

土地性质并不是拦路虎?

民促法实施条例中明确提出“实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校。”在分类管理与分类扶持的政策之下,如果民办教育集团想通过兼并收购的方式实现外延扩张,则大概率事件属于“集团化办学”,所以非义务教育阶段,尤其是高等教育集团化办学有了很强的政策导向,即选择营利性办学。

根据招股书中显示,江西应用科技学院当前新校区的土地为“政府授出分配土地”,就当前土地使用权而言属于免费,即划拨用地。若公司确定将办学性质改为营利性学校,则需要将划拨土地转为出让土地,支付差价。当前,在港股多数涉及高等教育的企业中,新高教集团、中国新华教育没有划拨用地,但中教控股、希望教育、民生教育存在划拨用地的情况。

日前,新高教集团在收购广西学校的电话会议中表示,新收购的广西学校有约250亩土地为划拨性质,若到2022年确定营利性办学需要补交土地差价,则广西当地国土部门与主管部门表示,每亩补交费用在5万元左右。由此可见,即便补交土地差价,若以50年进行摊销,即便更改为营利性办学性质,也对每年当期净利润影响较小。

送审稿对高等教育上市有何影响?

通商律师事务所高级法律顾问李悦对i-EDU表示,《送审稿》尚未经有关机关审核通过,其最终公布的内容、公布的时间及生效时间存在较大不确定性,因此截至目前,仍应适用现行有效的法律法规。其次,如果《送审稿》按照目前的版本被立法采纳并颁布,我们理解,对从事高等教育的民办学校赴港上市不会存在实质性影响。

李悦表示,如选择登记为营利性高等学历教育的民办学校,则须满足《送审稿》规定的实施高等学历教育注册资本最低限额为2亿元人民币的要求;同时之前享有的土地及税收优惠政策有可能丧失。

送审稿如何影响VIE架构?

竞天公诚律师事务所合伙人叶玉盛对i-EDU表示,民促法送审稿因目前尚未生效,目前而言不会对教育企业在香港和美国上市产生实质性影响。但从申请上市角度来看,香港联交所对民促法送审稿对国内教育企业的运营及VIE架构可能存在的影响比较关注,比如国内教育机构在“五年过渡期内”对营利性与非营利性的选择对企业未来运营的影响,其中义务教育被明确禁止选择为营利性,以及民促法送审稿对于VIE架构的影响等,因此需要在招股书分析前述问题对教育企业的影响并由中国律师发表一定的意见。

同时叶玉盛也强调,由于民促法送审稿仅为草案形式,日后可能作进一步修订,特别是已存在的VIE结构下的义务教育的民办教育机构的解决问题,有两种可能性,一种存在的VIE结构仍然生效,新的规则和以前断开,另一种是全面使用新规则,义务阶段的采取特别形式解决。短期可能是利空,长期来看,新《民促法》的落地,以及民促法送审稿最后出台,为中国的民办教育行业的长期发展提供了更为清晰的政策导向,也为民办教育产业资产证券化(A股、港股和美股)带来了更大的机会。

评论