一

限购两周年,新房二手房成交量双双下跌!

1、成交量双降 不足限购前一半

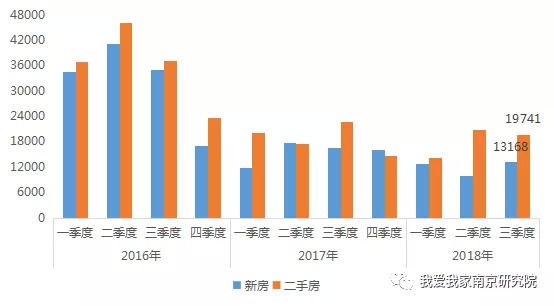

南京在重启限购限贷之前,楼市一片火热。2016年前三季度,每季度新房、二手房成交量都在3.5-4万套之间,月均成交量在1.25万套左右。而自2016年9月底南京实行限购政策以来,从2016年四季度开始,成交量呈现断崖式下跌,到2018年三季度,季度成交量都在1.5-2万套左右徘徊,基本只有此前的一半不到。

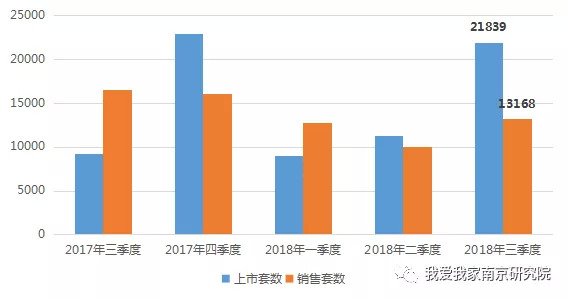

2016年-2018年三季度南京新房、二手房成交量情况

数据来源:南京网上房地产,单位:套

另外,相比二手房,新房跌幅则更大,主要也是受到了上市量影响,限购之前,每个季度上市量都能在2万套左右。新政之后,南京楼市上市量一度比较低迷,最低时2018年一季度上市量只有4700套。

2、新房价格被摁住 22个月止涨

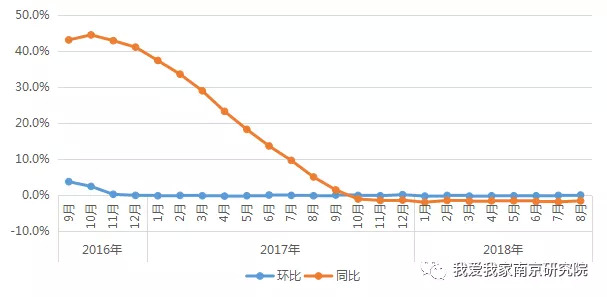

从南京房价数据来看,根据国家统计局的官方数据,2016年10月是调控后的第一个月,南京新建商品住宅价格涨幅出现明显回落,从9月份的环比上涨3.7%,回落到2.3%,同比涨幅也从10月开始呈现下滑趋势。

2016年12月,新房价格在连续上涨了21个月后,首次出现下降,环比11月下降了0.1个百分点,房价走势出现“转折点”。此后,南京房价曾一度连续12个月止涨,从限购之后的10月至今共23个月里,只有2017年12月环比涨幅0.1%,其余22个月都是环比下跌或是零涨幅。

与此同时,南京新房价格同比涨幅也一直在收窄,从2016年10月的同比涨幅44.4%,一路走低,直到2017年10月同比下跌,此后,南京房价同比也一直在下跌,跌幅在1.7%左右。

2016年-2018年三季度南京新房价格同环比走势情况

数据来源:国家统计局

南京新房房价止涨,跟南京限价令密切相关,楼盘上市价格被死死摁住,有些楼盘两年时间未加推,两年后的价格跟上次加推一样。此外,还有不少六合、溧水等地的1字头刚需盘入市,也平衡了南京整体均价。

总体来看,限购之后,特别是多重严厉政策下,南京楼市整体趋向稳定,新房二手房成交量都回归正常,新房价格也保持不涨。虽然市场上仍有不少限价盘,吸引上千号人摇号,但今年下半年开始,随着上市量的回升,购房者也更加理性。

二

二手房成交量19741套,成交价达3.1万/㎡!

1、二手房成交19741套 环比小幅下滑

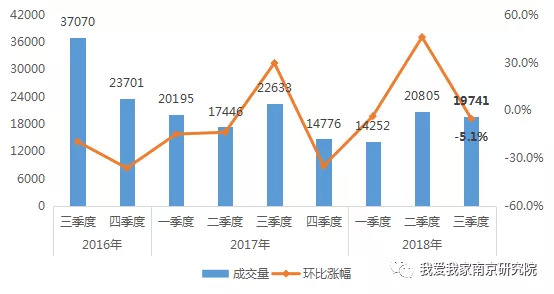

“930”新政2周年,在调控的大环境下,南京二手房市场降温明显,成交量在经历震荡期后已逐步稳定。从今年三季度成交情况来看,南京二手房成交量19741套,环比二季度小幅下滑了5.1%,同比也降了12.8%,而较调控前的2016年三季度来看,成交量缩减了一半。逐月来看,7、8月二手房成交量都在7000套左右,9月成交出现了小幅下滑。

2016年三季度-2018年三季度南京二手住宅成交情况

数据来源:南京网上房地产,单位:套

2、鼓楼成交仍列第一 江宁降幅明显

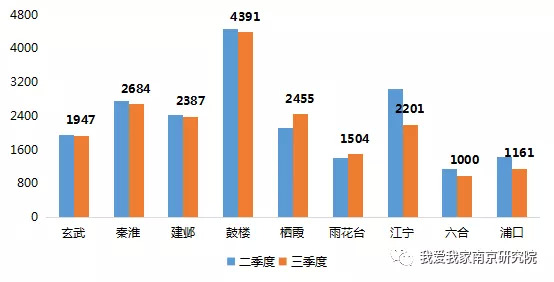

从各区成交来看,三季度鼓楼仍列全市第一,成交量4391套,占比达22.2%;秦淮成交2684套,排名第二;栖霞排在第三位,成交量2455套,整体成交量仍集中在主城几大区。环比来看,除了栖霞、雨花外,南京其他7大区三季度二手房成交量都有下滑,其中江宁降幅最大。

2018年二季度-三季度南京各区域二手住宅成交情况

数据来源:南京网上房地产,单位:套

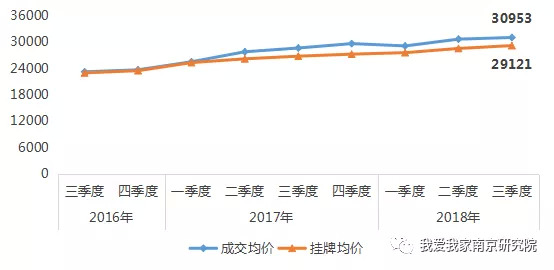

3、成交价30953元/㎡ 两年涨了33.5%

虽然调控以来,南京二手房成交量明显下滑,但成交价并没有走低,三季度南京二手房成交均价已达30953元/㎡,环比小幅上涨了1.2%,同比涨了8.3%,而对比两年前来看,二手房价格上涨了33.5%。另外,三季度南京二手房挂牌价达29121元/㎡,相比于调控前也涨了26.9%。限购两年来,南京二手房表现为量跌价升,而且就当前市场来看,大多业主对二手房价格仍是看涨的。

2016年三季度-2018年三季度南京二手住宅成交价和挂牌价情况

数据来源:南京我爱我家研究院,单位:元/㎡

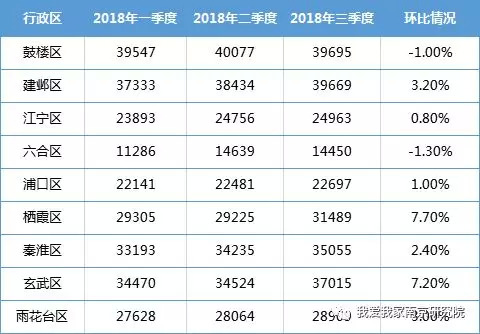

4、鼓楼成交价最高 栖霞涨幅大

从三季度各区成交均价来看,鼓楼成交价最高,达39695元/㎡,建邺紧随其后,主城5区房价突破3万,核心区域均价已达3.5万+。环比来看,南京7区成交价都有不同程度上涨,其中栖霞区成交价上涨了7.7%,涨幅最大。

2018年一季度-三季度南京各区二手住宅成交均价情况

数据来源:南京我爱我家研究院,单位:元/㎡

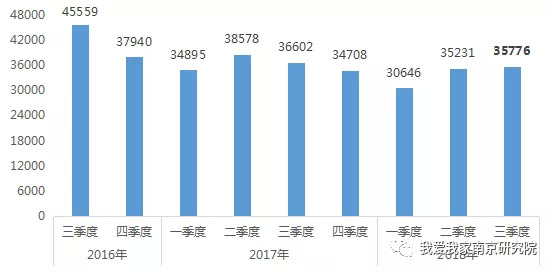

5、二手房挂牌35776套 环比小幅上涨

三季度南京二手房挂牌量达35776套,环比上浮了1.5%,与去年同期相比,则下跌了2.3%,整体挂牌量自调控后也有明显下滑,逐步趋稳,季度挂牌量在3.5万套上下浮动。

2016年三季度-2018年三季度南京二手住宅挂牌量情况

数据来源:南京我爱我家研究院,单位:套

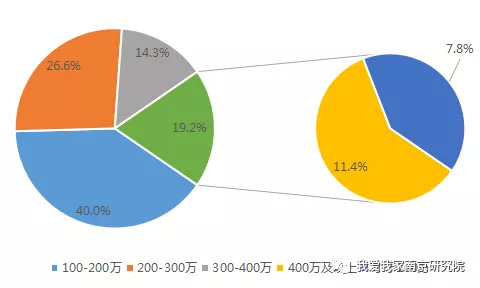

6、100-200万占比4成 改善客群有所上升

从三季度成交总价段来看,刚需客群占据市场主体,改善客群的占比有所上升,但涨幅不大。从具体数据上看,100-200万占比40%,200-300万占比26.6%,400万以上占比11.4%,改善客群占比相比于一二季度均有所上升。

三季度南京二手房成交总价段占比情况

数据来源:南京我爱我家研究院

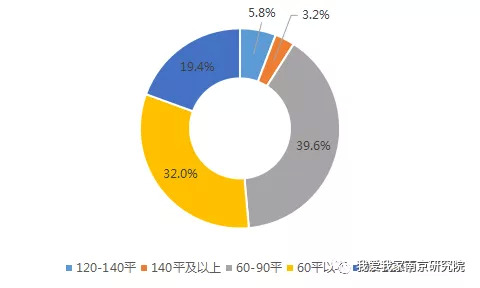

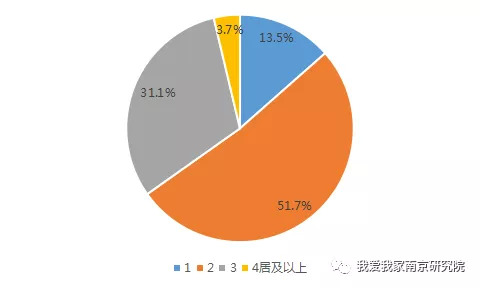

7、60-90平2居室最受欢迎 大户型出手难

从成交面积和居室情况来看,60-90平二居室的房源最受市场青睐,140平以上大户型的四居室较难出手。从成交面积占比上看,60平以下占比32%,60-90平占比39.6%,140平以上占比仅3.2%。从成交居室上看二三居室联合占比达82.8%,四居室以上仅占3.7%。二手房市场仍然以刚需为主体,偏改善类房源市场较少。

三季度南京二手房成交面积段占比情况

数据来源:南京我爱我家研究院

三季度南京二手房成交居室占比情况

数据来源:南京我爱我家研究院

8、三季度南京热门小区及商圈成交均价

三季度南京热门小区TOP5成交均价

数据来源:南京我爱我家研究院

三季度南京热门商圈TOP5成交均价

数据来源:南京我爱我家研究院

三

新房成交13168套,86盘推新房源!

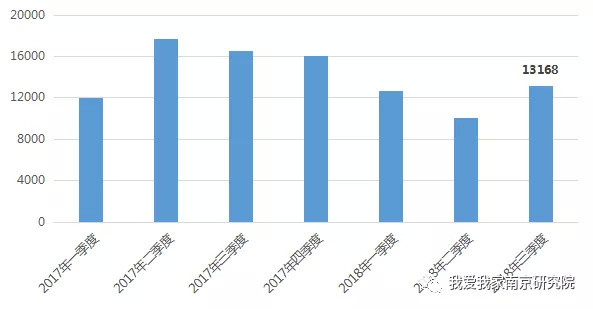

1、新房成交13168套 环比上涨30.9%

三季度南京新房(不含高淳、溧水)共成交13168套,环比上涨30.9%,同比下跌了20.4%。南京楼市上半年上市量一直比较低迷,导致每季度成交量只有1万多套左右,下半年尤其是8月开始,多家楼盘抢开入市,上市量掀起高潮,成交量也有所回升。

2017年-2018年三季度南京商品住宅成交量情况

数据来源:中指研究院,单位:套、元/㎡

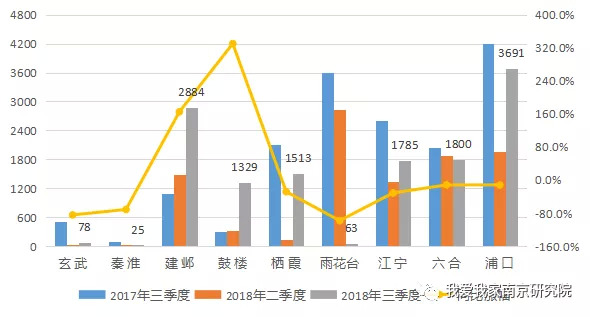

2、浦口仍是成交大户 建邺跃居第二位

从各区成交量来看,三季度浦口区依然是成交大户,成交了3691套,虽然同比仍然下跌12.3%,但仍占全市总成交量的28%;建邺区由于6月迎来7盘连开的节奏,7月单月成交量达到了2613套,整体成交量在全市排第二。

2017年三季度-2018年三季度南京各区商品住宅成交情况

数据来源:中指研究院,单位:套

3、上市量创今年新高 同环比均大涨

三季度南京新房上市量达21839套,环比大涨93.4%,同比涨幅高达136%。南京新房三季度开始迎来井喷,不少高价地楼盘,迫于回款压力,眼看调控风声愈紧,价格上已难作突破,只能抢开入市。但一时间众多房源集中开盘,也会造成部分房源难以消化,从三季度总成交量只有13168套来看,目前市场上是供过于求,买房人可挑选的机会很多。

2017年三季度-2018年三季度南京商品住宅上市量情况

数据来源:中指研究院,单位:套

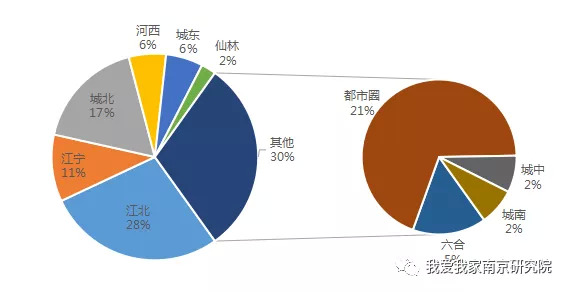

4、86盘推新房源 江北上市量第一

三季度南京共有86家楼盘开盘,推出两万多套房源,其中住宅盘70家、别墅盘10家、公寓盘6家,集中开盘潮为9月,占了三季度的一半。从板块来看,江北和都市圈都是开盘大户,分别有24家和18家楼盘推新,合计占比近5成;此前低调的城北三季度表现突出,共有15家楼盘开盘,而且鼓楼滨江多个高价地楼盘即使价格突破限价,也取得了热销的成绩。

不过从去化来看,三季度86家开盘的楼盘中,售罄的只有17家,多为热门板块的限价楼盘,去化在8成以上的有13家,有不少楼盘去化都在5成以下,非热门区域的高价楼盘更加难卖。

2018年三季度南京各板块开盘占比情况

数据来源:南京我爱我家研究院

5、120㎡以上大户型 占比近5成

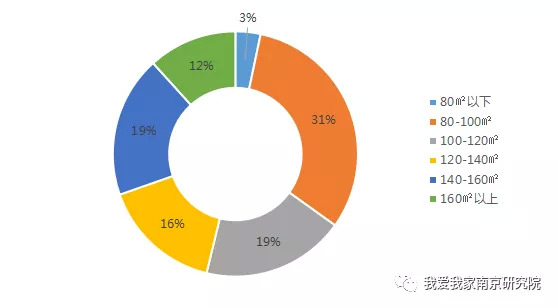

从成交面积来看,80-100㎡面积段占比最高,成交4158套,占比达31%。而120㎡以上的大户型,成交量合计占比近5成,较之前有大幅攀升。主要是由于三季度南京多家改善型楼盘入市,而120㎡以上的户型也比较受欢迎,特别是河西和鼓楼滨江的楼盘,购房者以改善自住为主,更倾向于大户型。

2018年三季度南京商品住宅成交面积段占比情况

数据来源:南京网上房地产,单位:套

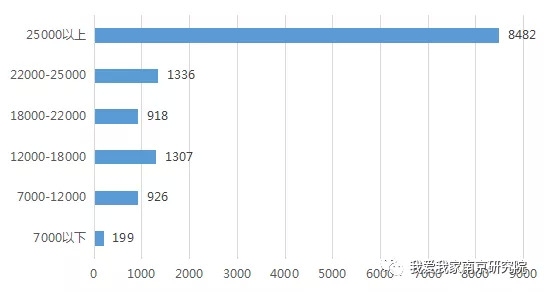

6、主城2.5万以下楼盘绝迹 购房成本增加

从成交价格来看,25000元/㎡以上成交8482套,占比达64.4%,南京主城大部分板块房价已迈入2.5万大关,2万以下几乎绝迹了;22000-25000元/㎡价格段成交量次之,成交1336套,占比仅10%,主要是江宁、江北等区域的限价盘。从同环比来看,南京更多楼盘价格在2.5万/㎡以上,刚需置业的购房成本逐步增加。

2018年三季度南京商品住宅成交价格区间情况

数据来源:南京网上房地产,单位:套

南京我爱我家研究院简析:

三季度南京商品住宅市场较为稳定,成交量环比上涨30.9%,上市量也达到了今年最高峰,相比较上半年没房卖的状况,下半年南京各区域多家楼盘抢开入市。但成交方面两级分化比较明显,江北核心区、河西等热门板块楼盘及倒挂厉害的限价盘,去化比较好,非热门区域的高价盘去化不理想。在多家豪宅上市的背景下,南京改善需求被进一步激发,大户型房源受青睐。

四季度,随着9月底一波又一波的开盘潮,房企为了年底冲刺,南京楼市的上市量会进一步增多,成交量也可能在四季度达到高峰。在严格的调控政策下,南京还是有不少楼盘顶着限价压力入市,对于购房者来说,依然有不少限价福利盘可以买到,但购房者观望的情绪越来越浓厚,大量房源入市,可供选择的余地也更多。

四

成交13幅地块,取消现房销售改竞自持面积!

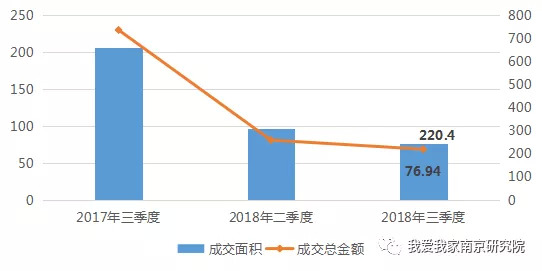

1、总成交76.94万方 同环比双双下跌

2018年三季度南京土地成交13幅,成交面积76.94万方,成交总金额220.4亿元,较去年同期来看,成交量下跌了62.7%,成交金额减少了516亿;环比下跌了20.6%,成交金额减少39.6亿。

南京2018年三季度土地成交量和总金额都下降不少,主要是由于土地供应减少。此外,土地市场也在降温,不少地块都是底价成交,另有江宁、燕子矶、浦口等5幅地块临时终止出让。

2017年三季度-2018年三季度南京土地成交量价情况

数据来源:南京国土局,单位:万方、亿元

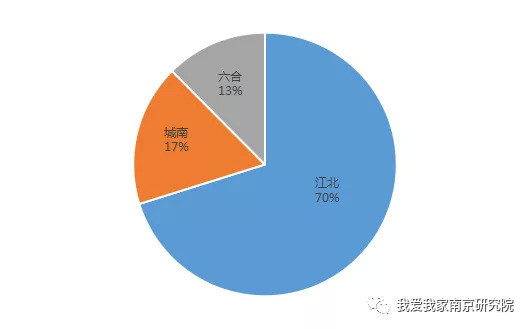

2、江北土拍扛大旗 核心区出让两幅地块

从板块来看,江北共成交了6幅地块,成交面积达53.98万方,占比全市成交的70%,江北核心区再次出让两幅优质地块,此外还有江北的雨山路板块也成功出让了多幅地块。城南板块也有3幅地块成交,成交总面积为13.37万方,西善桥、板桥、铁心桥分别出让一幅地块。总体来看,南京三季度土地出让比较集中,只有江北、六合、城南有土地出让。

2018年三季度南京各板块土地成交面积占比情况

数据来源:南京国土局

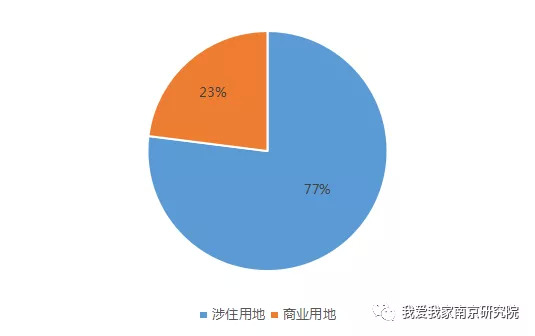

3、涉住用地占比近8成 纯住宅用地有6幅

从用地性质来看,三季度出让的地块中,涉住用地成交了10幅,占了近8成,其中纯住宅用地有6幅,可以看出三季度出让的地块不仅位置好,而且住宅性质的地块也比之前多了不少。相比之前出让的地块,需要配建商业、社区、幼儿园等多项出让要求,现在出让的地块拿地要求也降低了许多。

2018年三季度南京土地交易用地性质占比情况

数据来源:南京国土局

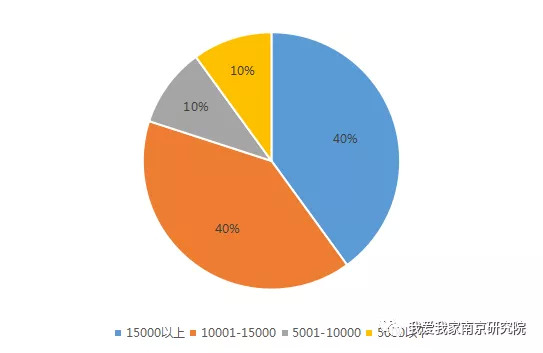

4、多区域楼面价下降 2万+/㎡地块绝迹

在三季度成交的10幅涉住用地中,楼面价在15000元/㎡以上的有4幅,在10001-15000元/㎡的有4幅,前两年出现的多幅2万+/㎡地块,2018年几乎绝迹了。下半年的土地市场回归理性,开发商由于资金等原因,拿地也更加谨慎了。

数据来源:南京国土局

5、取消现房销售 调整为“竞自持面积”

8月开始,南京实行新的土拍政策,取消了竞价达最高限价的90%需现房销售的要求,改为“当地块竞价达到最高限价时,在本地块内竞争自持商品住房(租赁住房)建筑面积”。此前的竞保障性住房需无偿移交政府,而竞自持则是开发商自己占用,一定意义上减少了拿地成本。

不过从三季度的土拍结果来看,目前还没有地块竞拍到最高地价,所以暂时还没有地块需要竞自持面积。

南京我爱我家研究院简析:

2018年以来,南京土地供应量和成交量都持续缩减,虽然大部分出让的地块位置也都比较好,涉住用地也明显增多,但地价普遍比之前降低了许多,还有5幅地块在土拍前临时终止出让了,南京土地市场降温明显。此外,三季度南京土拍新政的出台,取消现房销售,改为竞自持面积,再一次表达租赁的重要性,南京正在加快租赁住房建设,更好地落实租售并举的住房制度。

来源:我爱我家南京研究院

评论