作者 | 楼巴蒂

10月12日网易公布了两个好消息。第一个消息是网易入局电音市场,宣布电音品牌放刺FEVER正式上线,并发布了厂牌与各合作方在未来一年首推的五项落地业务,包括创建电音学院、举办电音派对、打造电音体验剧场、设计VR DJ游戏,以及推出电音旅行业务。

网易为此在上海举办了一场盛大的品牌发布会,还适时调侃了一下网易CEO丁磊“白天养猪,晚上打碟”的梦想,足以显示其对电音内容的期待与重视。

第二消息的出现则有些猝不及防。电音发布会当晚,网易云音乐(以下简称“网易云”)对外宣布已经完成新一轮融资,投资方包括百度、泛大西洋投资集团(General Atlantic)、博裕资本等,其中百度为战略投资方,高鹄资本任此轮融资的独家财务顾问。具体融资金额尚未透露,但融资后,网易公司仍单独享有对网易云音乐的控制权。坊间刚刚传出消息腾讯音乐娱乐集团(以下简称“腾讯音乐”)推迟IPO,这厢网易云与百度达成合作,国内音乐流媒体的战场并不安宁。

而在外界看来,网易电音品牌放刺FEVER的创立、网易云与百度了资本“联姻”,都预示着国内资本巨头从音乐版权之争走向了音乐内容生态之争,上半场战事已经成为历史,下半场已经是山雨欲来风满楼,中场休息的时刻也是蓄力的时刻。

音乐市场“一超多强”,

何时“一战定江山”?

2017年在线音乐市场的版权大战达到顶峰,音乐平台的格局也进一步洗牌,这时腾讯音乐、阿里音乐、网易云音乐成为国内音乐市场的三巨头,互联网巨头BAT中百度则逐步脱离了第一梯队。

2015年百度将其音乐业务与太合音乐集团合并,在其他三家因为音乐版权掀起资本大战之时,百度将资本重心放在了AI产业,百度音乐(现已改名“千千音乐”)显得后劲不足,身影在音乐流媒体市场中渐渐淡出。

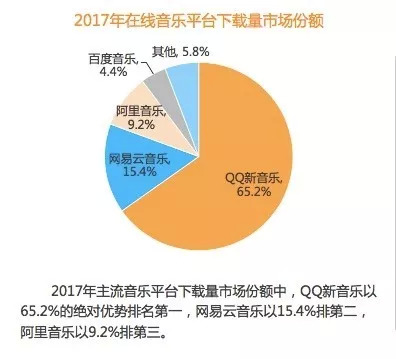

而这场持续近三年的音乐版权大战,加速了国内音乐平台的格局生成。2018年初比达咨询(BDR)数据中心公布数据,2017年主流音乐平台下载量市场份额中,QQ新音乐以65.2%的绝对优势排名第一,网易云音乐以15.4%排第二,阿里音乐以9.2%排第三。

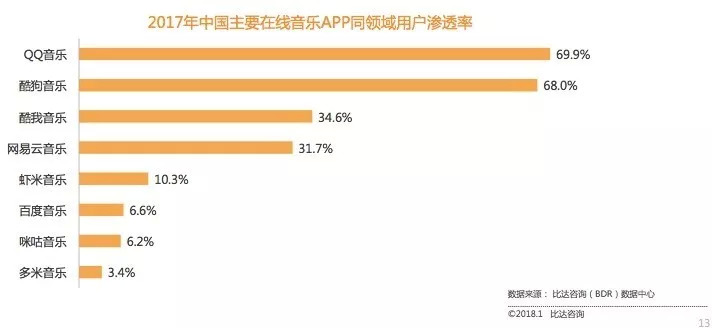

而音乐APP同领域用户渗透率中,QQ音乐渗透率达到69.9%,酷狗音乐达到68.0%,酷我音乐达到34.6%,网易云音乐达到31.7%,虾米音乐仅10.3%。

媒体将这个格局称之为“一超多强”,腾讯音乐一家独大,网易、百度、阿里则成为了“NBA联盟”,音乐市场格局仿佛冷战后的世界格局,在没有强劲的外力打破这个局面前,公众想象不出市场的其他可能。

事实上,格局或许将变得更加极端,2017年腾讯音乐从音乐版权中取得了市场高地,2018年腾讯音乐与索尼联合推出电音厂牌Liquid State,10月初腾讯音乐正式提交赴美上市照顾时,在音乐内容生态与资本布局上进一步升级,平台从“一超”渐渐走向“寡头”地位。

这让战场上其他平台感到警惕,一旦寡头帝国成熟,那格局变动的可能性就更小。目前,虽然市场份额上腾讯音乐拥有领先位置,但是其他平台都拥有自己的一片拥趸。

网易云因其平台独特的UGC社区氛围与原创内容,成立五年用户数量超过4亿,用户与平台之间培育出极高的黏性;虾米音乐则因为早期“音乐图书馆”的概念在音乐用户中获得认可,在虾米各类升级与业务拓展中,这份情怀依旧起到了不小的支撑作用;千千音乐虽然不在江湖中心,但依旧占领了部分市场份额,这意味着百度并没有完全离席。

而市场份额不论大小,都意味着音乐平台对市场具备一定程度的不可替代性,没有哪家平台能够完全抢夺另一家的市场,这为平台们打破“一超多强”格局提供了一个可能。

此刻,网易创立电音厂牌,网易云与百度联手,说明谁也不愿意放弃这个可能,江山不能轻易落定,也说明,网易云或许是音乐市场可能性最大的变量。

数据显示,2018年7月份,腾讯音乐旗下酷狗音乐、QQ音乐、酷我音乐的月活用户数分别为3.5亿、2.9亿、1.3亿,而网易云活跃用户数为1.2亿。网易云是目前紧随腾讯音乐之后的平台,脱离BAT资本,从一开始音乐市场出人意料的黑马,到现在霸权之外的“第二极”,网易云展现了网易产品一贯的后发优势。

随着网易云生态的发展,网易云与爱贝克思(avex)、米漫传媒、Kobalt Music、丰华唱片、天娱传媒、华研国际等多家版权公司达成合作,并以扶持原创音乐、拓宽音乐类型来弥补版权上的不足,发展出短视频等内容新版块。

除了发力数字专辑、音乐会员付费、线下演出、周边衍生等传统音乐消费市场,网易云还打造了主题酒店,与屈臣氏、大众点评等消费品牌达成合作,构建音乐生活王国,达到线上、线下的双线发展。

网易云的生态体系也在越来越庞大,并且拥有自己独特的调性与节奏,这或许是百度选择投资网易云的原因之一。

电音市场背后的音乐“生态大战”

游泳的人总是比岸上的群众更先知道水温的变化,版权之后,音乐平台将发力点落在了原创音乐内容,各类原创音乐人扶持计划之后,平台瞄准了原创电音厂牌。

在嘻哈走上“地面”之后,音乐市场一直将电音视为第二个音乐类型风口。根据艾媒咨询发布的《2016-2017年度中国电子音乐市场研究报告》,2016年中国电子音乐用户规模为1.97亿,预计2018年将达到3.58亿,2019年将突破4亿。2018年国内电音节数量或将超过150场。

电音市场在不断扩大,参照嘻哈迅速进入公众视野的方式,娱乐市场上各类电音综艺也一度被提上日程。2016年国内江苏卫视首档电音节目《盖世英雄》,市场反馈平淡,2018年一批电音综艺也曾出现在主流平台的内容名单上,如腾讯视频公布的《电音时代(Rave2018) 》,芒果TV公布的《电音骑士》,SMG互联网节目中心发起的《魔音中国》等。

但随着国内音乐环境的变化,电音演出受限,行业融资滞缓,这些综艺大部分被无声无息的搁置了。这一定程度上说明国内电音市场确实在快速扩大,可商业化上却存在操作难度。

2018年年初,腾讯音乐与索尼联合推出电音厂牌Liquid State,打造“亚洲第一电音厂牌”,与《Faded》的创作者艾伦·沃克(Alan Walker)达成合作,并邀请李宇春、谢霆锋、BIGBANG 成员胜利分别担任内地、港台、韩国的宣传大使。

这被视为腾讯音乐有意布局电音市场,率先分得一块大蛋糕。但更重要的是,这似乎透露出一个信息,内容分众化时代下,版权已经告一段落,音乐细分领域的垂直深耕才能获得更大的市场增量,音乐平台下一个战场已经昭然若揭。

网易创立电音厂牌放刺FEVER仿佛意料之中。据悉,放刺FEVER主要业务板块涉及现场活动、音乐制作/DJ学院、艺人经纪、品牌跨界合作、衍生品开发、游戏音乐、高端定制电音旅行等,显然致力于打造一家综合性内容娱乐平台。

而品牌合作方包括了全球顶尖电音制作学院Point Blank、与西班牙国际主题派对品牌elrow、中国香港商业资产经营管理机构URF盈展集团等,同时网易游戏、网易云音乐、商城等也将为防刺FEVER提供合作支持。

对于电音品牌的变现,或许能从放刺FEVER的主要业务中看出路径。从用户的角度而言,商业盈利落地点在现场演出门票与电音学院、定制化电音旅行等线下消费,但根据国内市场环境,这类活动盈利周期会比较长,“可能要两到三年才能正式实现变现”。同时艺人衍生品、品牌衍生品等都有可能通过电商平台形成供应商链条实现生产和销售。

(网易放刺FEVER CEO王缜)

从行业层面来讲,放刺FEVER近两年内主要业务是TO B向服务与品牌跨界合作,艺人经纪或成为发力点,如平台上Panta.Q、徐梦圆等人气电音创作者。

更大意义在于,网易在电音市场上的布局并没有落后,在对市场进行观察之后,也开始了自己的细分内容布局。放刺FEVER将形成一个内容生态体系,一方面为国内中国电音人才提供成长空间与平台,另一方面为电音内容的变现提供新的变现路径,同时加快电音内容的覆盖面,进一步讲市场的红利蛋糕做大。

国内的音乐平台之争并没有结束,只要有人在尝试新的市场、进入新的市场,那么市场就永远存在变动的可能。

评论