2018年以来,随着一二线涨价跑量冲动、三四线局部过热等矛盾进一步凸显,“长效调控机制”建设进入深水区,房地产地方调控依旧保持高频步调,前9月,87个省市城市的地方调控达到了327次。与2017年相比,房地产调控更多的集中在了限售、鼓励人才购房、推进租房市场发展、加强市场监管等方面。而从年内中央和地方调控关键词来看,调控重点也在持续变化:

在2018年上半年,中央、地方继续加强房地产调控,但也为“人才”留出了口子。

中央方面,两会重申“房住不炒”,并提出稳妥推进房地产税立法,调控目标不动摇、力度不放松;住建部就房地产调控问题约谈12城,意在进一步完善地方调控。

地方上限制类政策依旧从紧,一方面是限购限贷持续加强,如大连、沈阳、太原落地限购,成都、三亚升级限购,昆明、丹东上调首付比例;另一方面是限售名单快速扩容,并主要集中在二三线城市,如兰州、长春、大连等。“人才落户”固然在一定程度上打开了限购口子,但对于市场作用更多的还是短期行为,中长期来看还是对“房住不炒”的调控目标影响优先。

三季度中央出现政策真空期,但地方上依旧保持了一定的调控“惯性”。三季度,中央并未继续要求加强行政调控,而是接连两次公布了违法违规房地产开发企业和中介结构名单,将关注重点转向了秩序整顿方面。随后地方省市也纷纷跟进,但是从地方调控的侧重点来看,“四限”政策依旧是调控重点,如上海企业限购、四川全面上调首付比例等。

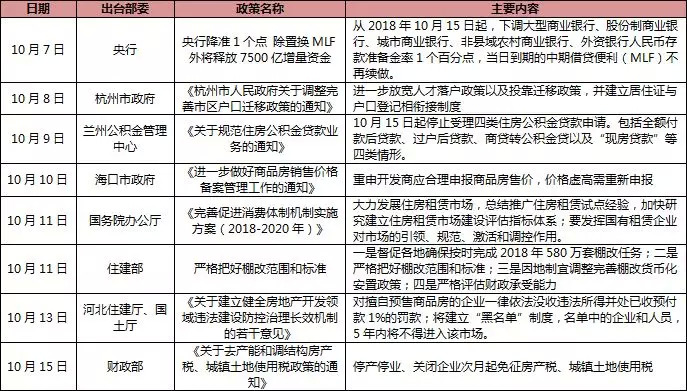

进入10月份,政策“真空期”进一步波及到地方,新出台政策更多的在强调整治市场秩序,实质性的调控政策愈发鲜见。中央层面重点依旧在有序推进棚改、发展住房租赁市场上,对调控关注不多;而地方新政也大多“不疼不痒”,如海南的限价政策是对之前条款的重申,意在整顿违规现象;合肥新政“公积金第三套限购”影响微乎其微;河北罚没违规预售商品房所得,也是为了防控违规违法行为;而杭州更是放宽投靠迁移、人才落户政策,进一步放宽了对人才的“口子”。

10月份以来房地产调控政策列表

数据来源:CRIC整理

以此来看,目前地方行政调控似乎进入了“空窗期”,这一方面固然是因为大多热点城市调控力度已经较高,调控进一步收紧的空间有限;但另一方面更重要的,还是因为越来越多城市开始警惕调控出现“矫枉过正”的可能,在需求侧严格受限,供给侧不足的情况下,价平量缩的楼市不仅不利于居民居住条件稳步改善,更会拖延相关资金流动速度,为地方政府和经济发展带来更多风险。

当下市场中最为典型的风险,即目前地方政府在土地方面的压力。

虽然在某种程度上,流拍地块数量的增加说明调控见效,房住不炒在供给侧获得了明显效果。但从负面角度来看,土地流拍过多一方面意味着供地计划难以按期完成,城市建设进程及相关的基金性收入都会受到影响,另一方面大批量整备完毕的地块多次流拍,是对土地资源的浪费,相应拆迁户的合法权益也会受到影响。

鉴于此,接下来地方政府或许会进入一定意义上的“反向调控”。在土地市场方面,土地价格制定将更加合理,供地节奏也更加有序,以此让前期虚高的地价回归到供求双方能够再次认可的水平;

在商品房市场层面,为了避免一味压制需求对民生带来过多的负面影响,一方面首套置业、自住住房可能会受到一定程度的支持,形式上应以政策性住房、共有产权住房为主,限购限贷方松的可能性还是不大;另一方面热点城市租赁住房市场发展也会进一步加速,以此释放更多存量房源,缓解市场中供不应求的困境。

来源:丁祖昱评楼市

评论