记者 朱洁琰

10月12日,海特生物(300683.SZ)披露了三季报业绩预告,预计公司今年前三季度盈利1.09亿元,同比下降35%到25%。对于业绩下降,海特生物解释称,主要是因为公司主营产品金路捷销量下滑。另外,前三季度非经常性损益对净利润的影响额约为3067万元,这也就是说公司的实际经营利润更加惨淡。

辉煌不再

这已经不是海特生物第一次暴露出业绩下降的风险,2017年公司成功上市后即出现业绩“变脸”。财联社查阅公司招股书发现,2014年到2016年,海特生物的营业收入分别为5.49亿元、6.79亿元、7.71亿元,同比增长54.21%、23.68%、13.55%;同期净利润分别为1.10亿元、8334.65万元、1.57亿元,同比增长41.65%、-24.23%、88.37%。然而,2017年年报显示,海特生物营收为7.50亿元,同比下滑2.72%;净利润为1.42亿元,同比下滑9.55%,其中营收为近4年来首次下滑。

今年上半年,海特生物业绩颓势继续。2018年半年报显示,公司营收2.69亿元,同比下降30.85%;净利润4646.56万元,同比下降33.18%。面对业绩的持续下滑,投资者在资本市场上选择“用脚投票”。海特生物的发行价为32.49元/股,一年前股价最高到过73.4元/股,而截至10月19日收盘,公司股价为30.03元/股,已经从最高点跌去59%,并且跌破发行价。

然而,海特生物也曾有过风光无限的过往。在2003年仿制药盛行的年代,公司自主研发的注射用鼠神经生长因子金路捷就已经上市销售,这也是全球第一个获得政府批准上市的神经损伤类疾病用药。彼时,海特生物可以说是走在了大多数医药公司的前面。

新药上市当年就为公司实现了643万元的盈利,此后金路捷就成为了海特生物的“顶梁柱”,单一产品的收入长期占据总收入99%以上。金路捷上市十年,公司的净利润突破亿元,从2003年的643万元跃升至2014年的1.10亿元。2017年8月8日,海特生物在深交所上市,上市三个月股价涨幅高达126%。

那么,海特生物的辉煌是如何逝去的?药物代际迭代加速,公司主营产品金路捷在度过新药黄金期后,销量下滑是必然的结果。另外,海特生物重销售轻研发的策略,不仅使得公司多年来再无新药上市,并且利润被高额的销售费用吞噬。

产品单一终尝苦果

海特生物单一的产品结构直接造成了公司近一年来业绩惨淡。财联社查阅公司的招股书和年报发现,2014年到2017年,海特生物的主营产品金路捷销售收入始终占据着公司同期营收的99%以上。2018年半年报显示,即使金路捷的销量大幅下滑,但仍占据着营收的97.3%。这也就是说,如果金路捷的客观经营环境发生重大变化或者产品销量大幅下滑,都会对海特生物的经营业绩产生重大负面影响。

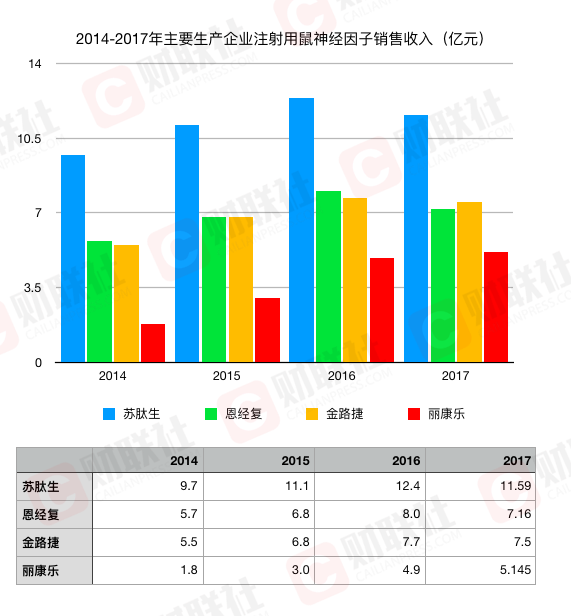

首先,金路捷于2003年上市销售,产品的黄金期已过,销量下滑是必然的。其次,国内生产注射用鼠神经因子的厂家共有4家,除了海特生物的金路捷,还有舒泰神的苏肽生、未名医药的恩经复、丽珠医药的丽康乐。根据新思界产业研究中心的数据,2014年到2017年,这一市场上金路捷的市占率约为24%,排名第三。另外,从近两年来这4家公司的产品销量来看,整个市场的总量维持在30亿元左右。面对同业竞争和市场天花板,海特生物的金路捷未来的销量还将遭遇更多的挑战。

海特生物重销售轻研发的策略,不仅使得公司从2003年金路捷成功上市至今再没有其他拿得出手的新药问世,还让公司利润被高额的销售费用吞噬。

销售费用吃掉利润

重销售轻研发似乎是大部分医药公司的弊病,但海特生物又尤为严重。2014年到2017年,海特生物的销售费用占据营收的比重分别为66.03%、65.33%、65.97%、66.13%,2017年的销售费用率还成为了A股上市公司之首。

此外,财联社查看公司财报还发现,学术推广费又长期占据了销售费用的93%以上,是其中最重要的支出。2014年到2017年,市场开发与学术推广费在公司销售费用中的占比分别为93.95%、93.55%、93.93%、93.94%。所谓学术推广主要指公司出钱邀请医学界专家召开学术研讨活动、学术交流活动,借此机会来推广产品。所以,海特生物昂贵的学术推广费背后是一种付费的带金销售,这也在大规模地吞噬公司的利润。

另一边与巨额销售费用形成鲜明对此的是,少的有点可怜的研发费用。2014年到2017年,公司的研发投入占据营收的比重分别为3.08%、3.7%、3.90%、3.27%。海特生物因为不愿意在研发上投入过多资金,导致在主营产品金路捷乏力之时,也没有新的产品可以为公司提升业绩。

从走在大部分医药公司之前到如今辉煌不再,在这场海特生物变形记的背后,是公司单一的产品结构和畸形的销售模式。

来源:财联社

评论