记者 张爽 周亦成

时隔两年以后,百度和中国太保联合发起设立财产保险公司的行动宣告失败。

近日,中国太保发布公告称,与百度筹建的保险公司申请尚未获得银保监会核准,太保产险与百度鹏寰双方在一致协商后,决定终止发起成立互联网保险公司的计划。

2016年6月7日,太保产险与百度鹏寰签署了相关发起人协议,太保产险拟与百度鹏寰共同发起设立一家股份制财产保险公司,太保产险占投资标的总股本的比例不低于50%。根据当时公告,该财险公司注册资本为人民币20亿元,经营范围为机动车辆保险及其相关险种。随着中国太保公告的发布,这项计划就此折戟。

这不是百度第一次试图在互联网保险市场上发力。2015年11月,百度、安联保险、高瓴资本联合发起设立合资互联网保险公司“百安保险”,注册资本金10亿元。不过,原保监会至今未对百安保险做出正式的批复文件。

百度之所以在保险牌照锲而不舍,是因为BAT之间的较量已经开始推向互联网保险行业,而百度已然落后。BAT三家公司中,从保险牌照拥有量来看,阿里和腾讯分别有三张保险牌照,百度仅有的一张保险中介牌照,已于今年10月到期;从保险业务开展来看,阿里和腾讯因为掌握流量入口,在互联网保险业务上做的风生水起。而百度则处于极度尴尬的境地,一方面没能拿下保险牌照,使得业务无法经营;另一方面在移动互联网时代没能掌握流量入口,使得互联网保险业务步步失先。

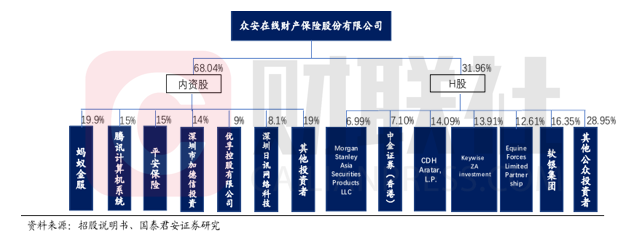

互联网公司开展保险业务起步于2012年。系由泰康人寿、国华人寿等公司联合阿里将保险业务登录淘宝,因此引爆以万能险为代表的理财型保险。次年,阿里与腾讯、平安保险等联合成立了中国第一家互联网保险公司—众安在线,成立初期,蚂蚁金服占股19.9%成为公司控股股东,并获得第一张互联网保险牌照。

2014年,阿里巴巴成立蚂蚁金服,意在发力互联网金融业务,互联网保险业务也是其应有之义。实际上,从蚂蚁金服近几年的一系列战略布局,便可窥见其对保险行业的密切关联。据天眼查显示,在蚂蚁金服的a轮融资的10位投资方中,其中有一半为保险公司——中国人寿、中国人民保险集团、太平洋人寿保险等保险类相关机构。

蚂蚁金服公司在成立第二年便正式进军保险行业。在内部搭建保险部门的同时,对外投资多家保险机构。2015年,蚂蚁金服成立了保险亊业部,整合原淘宝、支付宝等多家电商平台的保险业务,并在此基础上,建立起了系统的“云联网保险平台”。

同年9月,蚂蚁金服投资国泰产险,持股51%成为国泰产险的控股股东,同时,出资3亿和天弘基金等发起设立了国内第一家相互制寿险机构—“信美人寿相互保险社”,成功拿下阿里系第二张保险牌照。

2016年4月,阿里与中国太平、太平人寿等企业协议成立“阿里健康保险股份有限公司”,专项从事互联网健康保险相关业务。同年7月,阿里通过蚂蚁金服成为国泰产险的战略投资人,国泰产险成为阿里布局保险业的第三枚棋子。

2017年,蚂蚁金服控股的“杭州保进保险代理有限公司”获得保监会经营保险代理业务的许可。在拥有互联网保险牌照和相互保险牌照后,蚂蚁金服再获保险代理牌照,而阿里也就此完全获得了合法的保险中介资质。

2018年2月,阿里巴巴通过战略投资将蚂蚁金服33%股权收归麾下,至此,阿里成功斩获3张保险牌照——互联网保险牌照、相互保险牌照、保险代理拍照。值得注意的是,阿里对外投资的保险公司大都处于控股股东地位,因此,在互联网保险领域中不仅是布局最广也是布局最深的公司。

阿里在保险行业的战略部署一路高歌猛进,腾讯的步伐也紧随阿里其后。

2013年,腾讯与阿里、平安等股东共同出资的建立“众安保险”(众安在线)于2017年在港交所上市,目前市值达到400余亿元。2015年,腾讯出资2.25亿元发起设立和泰人寿,占股15%位列第二大股东,和泰人寿于2017年5月获得批复并成功开业。

2017年,腾讯在保险领域的布局取得了实质性进展。2017年1月,腾讯与英杰华集团、高瓴资本达成协议,共同投资入股香港英杰华人寿。同年10月,腾讯此前联合台资企业富邦财险成立的“微民保险代理公司”获保监会批准,腾讯占股57.8%成为“微民保代”的控股股东,腾讯因此成功斩获第一张自有保险牌照。此后,公司更是加紧在保险领域的步伐,依托微信、QQ等平台开展保险业务,2017年11月,腾讯开发的保险平台-微保WeSure在微信app正式上线,此外,在微信端的“腾讯理财通”中保险产品也位列其中。

截至目前,腾讯的金融业务横跨第三方支付、基金销售、保险等众多领域,保险牌照的丰富度超过了除阿里之外的所有竞争对手。

腾讯与阿里两大巨头在数据量和技术层面占据绝对优势,自身大数据、人工智能等IT技术、在线服务能力等资源优势难分伯仲。阿里主要以电商场景为优势、以蚂蚁金服为媒介切入保险产品,腾讯则以流量为优势切入保险业,二者通过发挥自身不同禀赋,各自建立起在互联网保险领域的差异化核心竞争力。

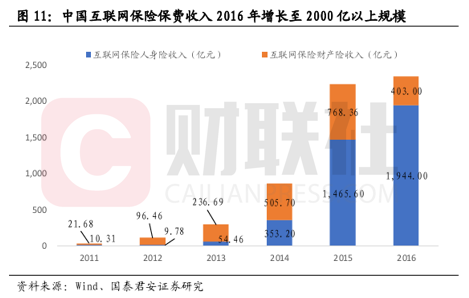

国内互联网保险方兴未艾。财联社查阅工商数据,截至2018年一季度,中国市场上已经有超过140家保险公司开展了互联网保险业务。互联网保险2011-2017年复合增长率超过100%,保费收入从31.99亿元增长到了2556亿元。

根据贝恩的调查,目前79%的保险消费者愿意在网上处理保险相关事务,报告预计预计3-5年后,全球主要国家将有80%的消费者在网上购买保险产品。随着互联网和移动设备的普及、互联网保险市场的成熟以及消费者习惯的转变,互联网保险人口将迅速扩大。

互联网时代,流量为王。互联网巨头拥有成熟的平台和庞大的流量,开辟了互联网保险市场这个全新的战场。阿里和腾讯已经先拔头筹,百度虽然步履蹒跚,但紧随其后。互联网保险正因为BAT等巨头的加入而迅速勃兴,不论竞争格局如何,这对整个行业而言都是一件幸事。

方正证券认为,互联网公司不具备传统保险行业经验,但却永远带有“搅局”的力量,其时效性、经济性、交互性和灵活性,可以解决传统保险行业客户体验差、渠道费用高、产品更新慢、资源配置效率低的问题。结合科技与创新,利用不同场景开发创新型商业模式和互联网保险产品,然后利用流量变现,是互联网公司最大的竞争力。

评论