作者:张慧媛

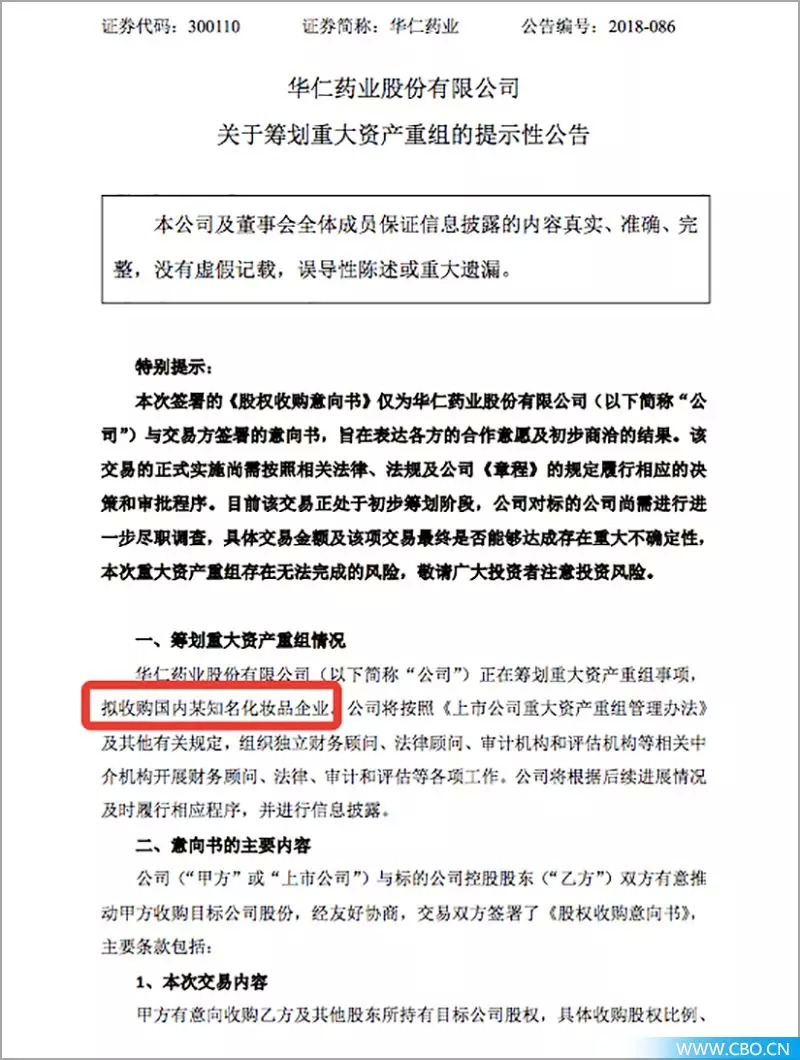

10月16日,华仁药业股份有限公司发布公告称,拟收购国内某知名化妆品企业。有业内人士透露,该标的企业正是韩后。

17日下午,华仁药业股份有限公司发布关于筹划重大资产重组的提示性公告,正式“官宣”传言的准确性。

作为中国G20本土化妆品企业,成长于CS渠道的韩后有浓重的“泥腿子”气息。无论是其曾高举高打的开拓之姿,还是囿于企业局限性的困惑转型,成也草莽,失也草莽。

如果将目光再放的长远些,在大环境变革之际,和韩后有一样生长环境和困惑的本土化妆品企业,就像一串栓在变革之绳上的蚂蚱,风雨之前,韩后之后,每个人都得踮起脚尖观看这场和自己息息相关的表演。

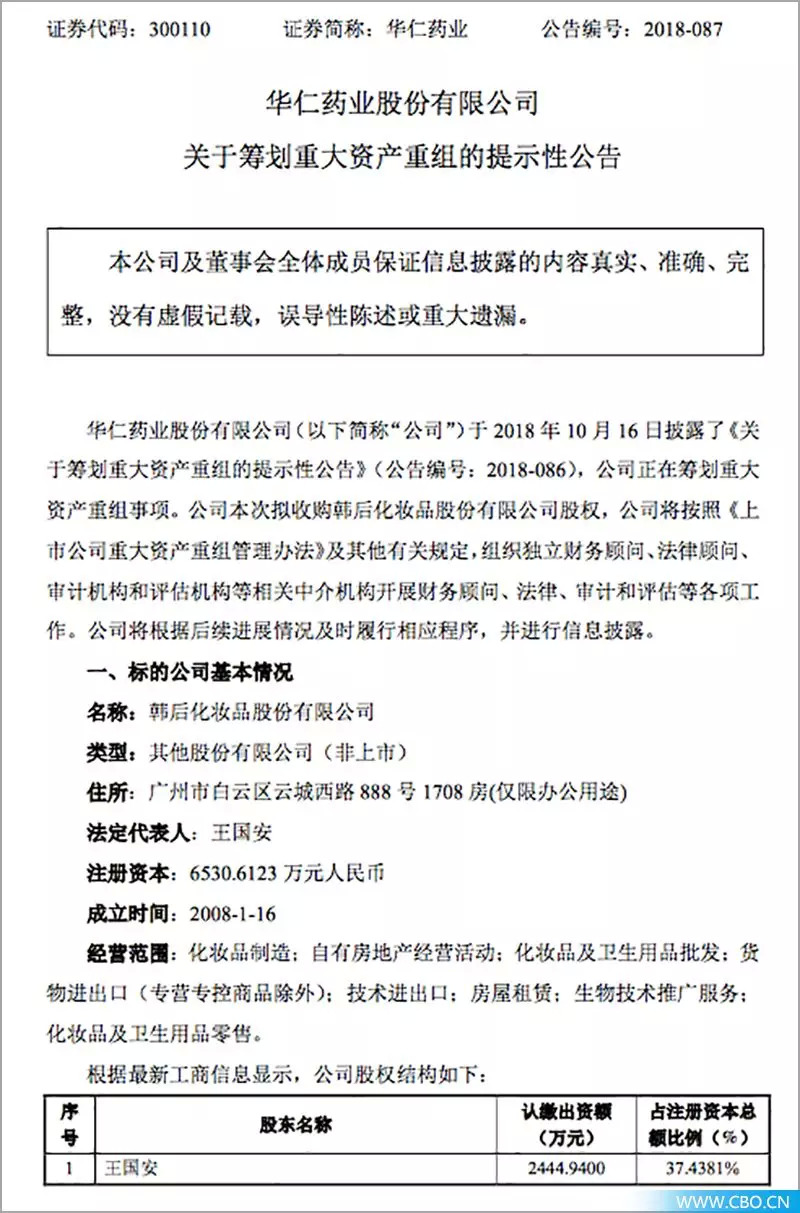

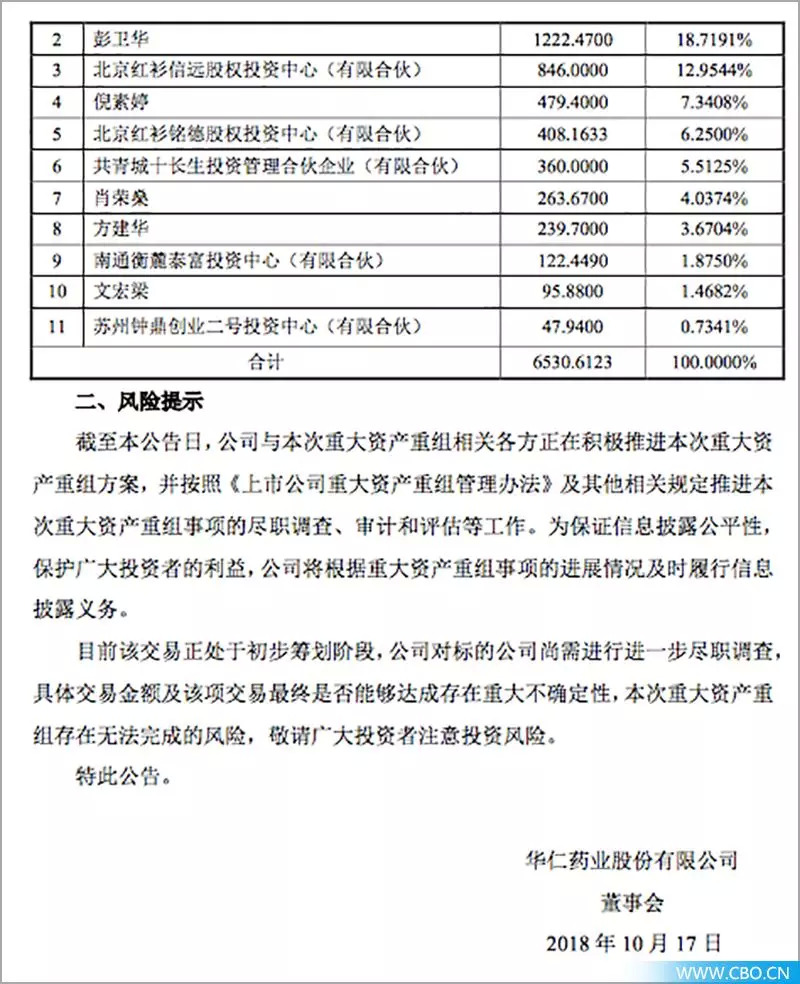

事件回放:卖药的要收购搞化妆品的,韩后股权结构首曝光

华仁药业今日发布的公告首次披露韩后集团股权结构。韩后集团董事长王国安为集团最大股东,持股比例达37.4381%;另一创始人、韩后集团副董事长兼总裁彭卫华为第二大股东,持股比例达18.7191%。

通过两轮注资相继入主韩后的红杉资本以“北京红衫信远股权投资中心”和“北京红衫铭徳股权投资中心”分别持股12.9544%、6.25%,合计持股19.2044%;最后,韩后集团副董事长肖荣燊持股比例仅为4.0374%。

据公开资料显示,华仁药业是一家专注于医药健康服务产业的企业,主要从事非PVC软袋大容量制剂的研发、生产、销售。2010年8月25日,公司在深圳证券交易所成功上市。

目前,华仁药业下设7大子公司和多家华仁肾病专科医院,主营输液以及腹膜透析两大业务。2016年7月,有“直销大王”之称的周希俭,通过受让股份方式成为华仁药业新晋东家。

从公司近年来的业绩表现来看,华仁药业历经了“寒冬转暖”。2013年至2016年,公司净利润连续呈50%以上的断崖下滑。但是在2017年,华仁药业净利润增幅超过50%。截至2018年上半年,公司净利润同比增长93.82%。

对于正在复苏中的华仁药业来说,在低成本高毛利的美妆领域找寻新的增长点,被纳入考虑范畴。而在其披露的公告中也确实明确表示,本次交易将有助于上市公司从将业务延伸至护肤、美容等美丽健康产业,打造医药健康+美丽健康两大消费升级场景,创造新的利润增长点。

也就是说,对华仁而言,韩后背后的近万家CS渠道网点和优质合作伙伴,都将为这个“卖药的”所用。而对于药企而言,高昂的科技壁垒是其入局化妆品渠道的天然屏障,这一点已有云南白药、马应龙和华东医药作为典型印证。

而对于韩后来说,拥抱上市公司借壳上市,对其自身有何影响呢?

王国安回应:资本运作而非 “收购”,曾直接计划IPO

在今日的“石锤”落地之前,王国安对于外界的求证保持摸凌两可的态度。据业内人士泄露的微信聊天记录显示,王国安表示,这仅仅是韩后的一个资本运作,而非大家所想的收购。

他的“鸡汤”还是一如既往:“未来的资本市场里面一定不是懂资本的人能改写,一定是懂化妆品的人用资本的手段在这个领域进入到下半场!”

韩后对于资本的追逐早已开始。早在2014年和2015年期间,韩后由于高歌猛进的业绩表现,先后被红杉资本相中,获得A轮、B轮投资。2016年10月31日,韩后首发IPO申请辅导备案登记获受理,当时的保荐机构为中泰证券股份有限公司。

转折也由此开始。据业内人士反应,近两年,韩后“城池失守”:电商没稳住,KA没起来,CS下滑,大盘缩水,估值下降。在7月26日长沙举办的第六届韩后919妆嫩盛典上,王国安曾公开表示韩后品牌在2017年开始遭遇增速下滑困境,2018年“或会更加艰难”。多位代理商也曾表示,韩后最大的问题是产品没有辨识度,缺少明星单品;而部分省份的渠道策略过于激进,消费者在宣传泡沫后对于现有产品不买账不消费,导致货难卖。

在自身发展受阻,和IPO条件愈加严苛的前提下,韩后做出这样的决定,抄近路“上市”,有其自己的算盘。

某资本内部人士证明,近年来美妆行业增长乏力,韩后在多个渠道都面临业绩压力的情况下,不排除资本方为了顺利退出而给品牌方施压或者从中撮合被收购的可能。

前有上海悦目借道中路股份、阿芙精油借道御家汇作为良好典型。该内部人士认为,借壳上市往往有四两拨千斤之效,但是医药行业能不能玩转美妆,韩后会不会失去对于品牌的控制权,成为下一个小护士或美即,也是王国安团队需要慎重考虑的一点。

韩后之失:定位、渠道双受挫,渠道商呼吁“以真心换真心”

在韩后的发展史上,业内人士普遍有两大惋惜之处。

一是成也韩流,败也韩流。在政治还没有影响到韩流的爆火之时,一个韩国血统的化妆品品牌,似乎能赢得更轻松。不论现在的韩后承不承认,在铺天盖地的宣传面前,有意无意将血统和韩国打擦边球的韩后确实是趁了韩流的东风。

在韩后创造了最为辉煌的15亿回款那年,江苏卫视标王、春晚标王、广州小蛮腰标王等等,都是韩后敢于砸钱的勋章;金秀贤、全智贤、韩艺瑟等韩国顶级艺人的加盟,是韩后“韩流”特色的登封。

但没有人想到,“限韩令”来得如此之快。2017年开始,多位韩国品牌代理商告知《化妆品财经在线》,由于政治原因,品牌该有的推广和宣传几乎停滞,无论给韩国本土品牌,还是打擦边球的中资品牌带来不少冲击。韩后没有例外。

二则是定位之错。自创立以来,韩后就主打“有机护肤”和“生长零添加”两张王牌,但是在2013年和2014年,韩后因为宣称“有机”但认证证书已过期,涉嫌虚假宣传而被消费者告上法庭,法院宣判韩后有机宣传对消费者构成欺诈。

自此,韩后的产品概念一直模糊不清,品牌一直没有梳理出比较有力的背书。

事实上,品牌定位只是一个方面。对于国货品牌而言,所有品牌的问题都可以归结为终端问题。特别是这批靠CS渠道起家的国货品牌们,近几年离这片“肥沃”的土壤已是越来越远。一方面是品牌的线上低价收割,一方面是终端的不买账、不接受压货。渐渐地,有人说他们从“青梅竹马”已经到了“同床异梦”。

“不破不立”,此番“上市”之后,有渠道商表示,就像王国安自己说的那样,韩后到了真的要以真心换成真心的时候了。

评论