■ 作者|董一灯

■ 编辑|唐文英

超涨10年,科技股终于引来了回调。

10月10日美股暴跌中,大型科技股成为指数下挫的主要贡献者,苹果、谷歌、脸书均跌逾4%,亚马逊大跌6.15%,奈飞跌超8%。所谓“覆巢之下无完卵”,中概股自然也难逃厄运,阿里巴巴、网易、携程、微博等纷纷跟跌。

悲观情绪传导,A股也是哀嚎一片,其中又以科技股最为惨烈,众多股票直接跌停,比如号称“深圳一哥”的海康威视(002415.CN)。仔细算来,自今年始,海康威视股价接近腰斩,市值缩水近2000亿元。

众所周知,股价的下跌除了整体市场萎靡外,根本原因还得从自身说起。从业绩状况来看,“深圳一哥”的确面临着增速放缓的迹象。

“深圳一哥”业绩增速放缓

海康威视主要面向全球提供安防、可视化管理与大数据服务,即我们俗称的监控设备。

2018年上半年,海康威视实现营业收入208.76亿元,同比增长26.92%;归属于母公司的净利润41.47亿元,同比增长26%。纵向来看,这是海康威视除2016年中报外近年来增速最低值,显示其盈利能力逐渐弱化。

与此同时,公司每股收益增长率也在下滑,2018年上半年为25.77%。每股收益增长率即每股盈利(EPS)的增长情况,一般来说,该指标增长越快,反映企业成长潜力较大,经营成果、普通股的获利水平有所提升,投资风险下降。从以往超50%的增速降至20%多,显然,海康威视所能给股东创造利益的能力已不比从前。

成长失速,且现金流量净额常年为负,短期偿债能力就成了一个问题。公开资料显示,2018年上半年海康威视流动负债193.53亿元,较上年同期增加65.55亿元,流动负债/负债合计(%)高达97.81%,较去年中期报告的74.03%大幅增加。

流动负债,即我们常说的短期负债,包括短期借款、应付票据、应付及预收款项、职工薪酬、应交税费、应付利息等,流动负债增加将提高企业偿债压力,特别是债偿安全性与稳定性,截止6月30日海康威视账上货币资金仅有137.52亿元,无法完全覆盖短期负性风险增加。

此外,公司应收账款周转率下降。2013年至2017年,公司应收账款由28.79亿元增加至147.05亿元,增幅高达4.1倍,而同期营收增加只有2.9倍,应收账款周转率由2014年的4.81次下滑至2017年的3.23次。众所周知,应收账款在流动资产中具有举足轻重的地位,应收账款的周转速度决定了公司现金流的通畅程度。应收账款率周转率下降,说明公司产品变现时间拉长,存在回款渠道滞塞问题。结合公司现金流金额净额常年为负来看,公司的确收账期较长,流动资产流动性差,如果遭遇行业下沉或资信较差客户,将增大发生坏帐损失的风险。

除了自身业绩增速疲软外,目前外部环境也让资本市场对海康威视忧心忡忡。

国外市场不稳定性增加,海康威视营收存变

海康威视一直重视对国外市场的拓展,使其在总营收中占比稳步提升,从2010年不足20%提升至近年来的30%左右。2018年上半年海外市场营收达62.95亿元占比30.16%。不仅规模大,且国外市场更是常年维持着较高毛利率,成为海康威视盈利能力强盛的表现。

源于此,但凡海外市场有风吹草动,对海康威视业绩影响都是重大的。

2018年,受到中兴事件波及,市场担心海康威视核心部件受制于人,成为“刀下鱼肉”;紧接着美国众议院通过了不准采购中国视频监控产品的禁令,又让市场对海康威视海外市场的发展捏了一把冷汗,进而对海康威视后续业绩增长潜力持悲观看法。

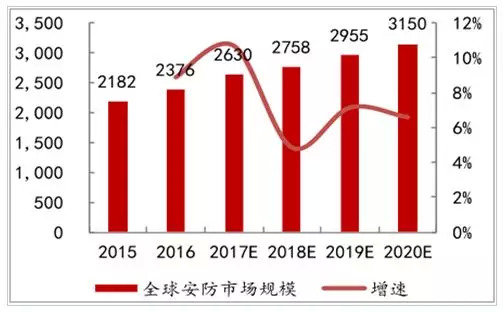

除此之外,对安防市场增速放缓的担忧,也是此次股价下跌的原因之一。根据中国产业发展研究网数据,全球安防服务行业将从2015 年的 2181 亿美元增加至2020年估计的3150亿美元,年复合增长率预期可以达到7.6%。国内市场增速远超于此,预计2020 年接近 1 万亿元,年增长率保持两位数的高位增长。但从下图我们可以看出,全球和国内安防服务市场,2017年、2018年分别为行业风水岭,之后将进入缓步慢跑阶段,虽然市场空间依旧在增长,但较之2018年以前,已放缓很多。

海康威视虽然贵为行业“龙头”,但市场“天花板”已现,如果没有新技术革新,想要突破“天花板恐怕不是那么容易的事情。

全球安防市场规模与增长率(亿美元) 图源:中国产业发展研究网

我国安防市场规模与增长率(亿美元) 图源:中国产业发展研究网

内外因素反向作用下,海康威视曾经50多倍的市盈率,4000多亿的市值明显“吃不消”,股价下跌并不意外。但对投资者而言,此时估值正逐渐回归正常的海康威视或许是个机会。

本文版权归香港财华网所有,如需转载,请向后台申请获取授权。

评论