文丨大静

奇虎360创始人周鸿祎曾用“生、死、腾讯”形容互联网创业者的三个难题,彼时腾讯因模仿和山寨饱受市场争议,《计算机世界》甚至在2010年7月专门刊文《“狗日的”腾讯》,称“这个‘企鹅仔’将是搅局者、掠食者,还是终结者”,揭开腾讯与美团、4399、联众、奇虎360等多家企业的争斗始末。

别人先培育出市场,腾讯再完美复制,随后凭借资本和流量双重优势棒杀对手。很长一段时间里,互联网创业者们都只能提防这个背后的偷学者,随时准备接受致命一击。直到3Q大战爆发,一出意气用事的卸载闹剧后,在前所未有的讨伐声音中,马化腾痛定思痛决定成立一个更加开放、外部的腾讯,将“半条命”留给合作伙伴。想通这一点不难,商者无域本就是潮汕商人的底色。

2011年,“腾讯产业共赢基金”应运而生,除VC(风险投资)、PE(私募股权投资)外,还充当FOF(基金中的基金)角色,与红杉资本、京东金融、创新工场、高瓴资本等数家投资机构展开深度合作。

同一年,腾讯副总裁程武提出“泛娱乐”概念,定义以互联网、移动互联网为载体的多娱乐领域共生状态。

眼花缭乱的一系列大动作后,腾讯海内外投资达600多起,其中文娱行业并购案近200起。在建立起类似“联邦制”战略投资格局的同时,腾讯以IP为核心,打造了一个覆盖体育、音乐、影视、游戏、动漫等多业务共融的文娱帝国。

相较于科技圈曾经的风声鹤唳,文娱圈更能感受到马化腾的友好与善意。新丽传媒IPO屡战屡败,腾讯麾下内容平台阅文以155亿估值收购新丽——以2017年新丽的3.49亿元净利润来算,静态PE高达44.41倍。

然而今年以来,曾经破釜沉舟的“变”反而让腾讯再次陷入争议之中。数百笔投资背后是腾讯难以摆脱的“投行化”倾向,从曾经的“模仿”到现在的“收购”,“腾讯失去梦想”的论调持续发酵。

如今,二十岁腾讯面临多个“弱冠危机”:内部是因中台建设缺失形成的数据墙和技术壁垒,造成划时代产品的更迭停滞,外部则是用户使用时长遭头条系的降维打击,错失了内容分发和短视频两个风口。

在社交见顶、游戏“现金牛”效应不再、市值蒸发一万余亿不得不以持续回购稳定市场信心的背景下,腾讯必须守住其在泛娱乐领域的既有优势,同时酝酿一次更深刻的变革——这种“变”,必须深刻和长远,成为助力腾讯拥抱产业互联网时代的新能源。

落子PCG,腾讯内容布局的一步“新棋”

在互联网人口红利和时长红利双双到头时,科技巨头们的竞争也由曾经夺取新增用户的流量竞争,转变为守住存量客户的内容竞争,区别只是做“互联网+”还是“+互联网”。

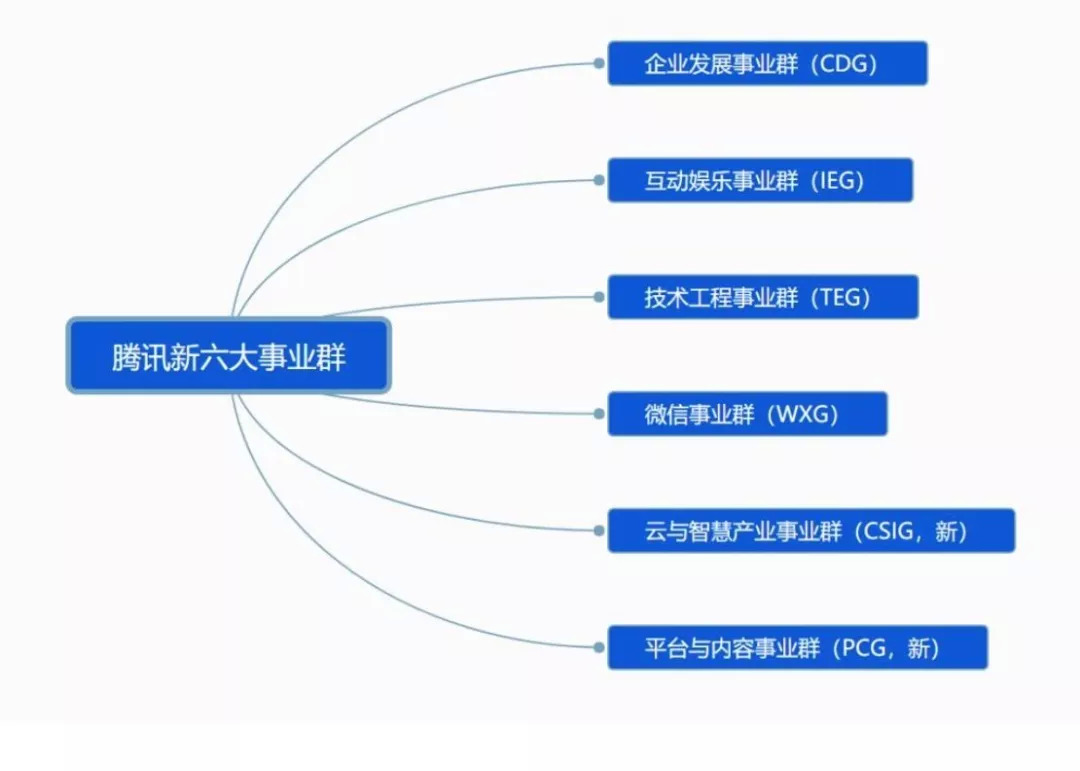

9月29日,腾讯公布新的组织架构调整,原有的七大事业群被整合为六个,影业和腾讯动漫从IEG剥离进入新成立的PCG(平台与内容事业群),由COO任宇昕全面接管。

PCG对原事业群中与社交平台、流量平台、数字内容、核心技术等高度关联且具有高融合性的板块拆分和重组。调整后的PCG成为一个拥有11000余员工的大规模事业群,囊括QQ、QQ空间、腾讯新闻、腾讯视频、腾讯体育、微视、腾讯影业、腾讯动漫等业务,集中了内容运营、产品技术、流量三大优势,正式成为腾讯内容发展冲锋陷阵的主力大军。

表面上看,腾讯这次的内部变革是为了统筹解决内部冗杂结构的既往问题,同时主动出击探索社交和内容融合的下一代形态。但市场分析这一举措很可能被实用主义主导——为全面对标日益强大的头条系。

TMD三大科技新贵中,美团、滴滴算是在BAT的缝隙中成长起来,其主营业务团购和出行均避免了与巨头们的正面交锋。头条系则算个例外,它在腾讯眼皮子底下兴风作浪,以“抖音”一款现象级应用就实现了巨头们耗费数年才做到的“上山下乡”。其创始人张一鸣仍在不断拓宽边界,内涵段子、今日头条、火山小视频、西瓜视频……无不在蚕食腾讯作为中国最大社交平台的流量份额。

据QuestMobile发布的《中国移动互联网2018半年大报告》,今年上半年腾讯系移动APP月度使用时长份额从去年同期的54.3%下降至47.7%,头条系的份额则从3.9%上涨至10.1%,其他百度系、阿里系、新浪系APP总使用时长均未出现明显变化。

腾讯系下降6.6%的同时头条系上涨6.2%,换句话说,腾讯和头条系进入了此消彼长的用户时长争夺战中。

头条系一骑绝尘笑傲中国互联网,靠的是以算法优势达到高效分发,张一鸣曾戏称今日头条“用算法理解人性”。有钱有技术有流量入口的腾讯为对标抖音,财大气粗抛出30亿补贴,复活了“弃子”微视。背靠微信、QQ、天天快报、全民K歌等平台导流优势,微视却至今仍在内耗,成了“阿斗”。

随着用户红利的结束,烧钱的补贴仗早就不好打了,头条系最新市场估值750亿美金,已经不是腾讯能轻易“熬死”的对手。

但更深层次的原因出在腾讯内部。因QQ、微信、王者荣耀、全民超神等产品大获市场成功,腾讯内部笃信“赛马机制”,各基层业务单元被割裂,相互竞争成常态,数据成为各部门私产无法达成底层共享。“赛马机制”造成腾讯内部数据墙组织墙林立、技术体系无法打通,直接后果便是腾讯算法和技术的落后,无法支撑其商业决策与产品进化的需求。

反观阿里,在2015年便启动“中台战略”,建立“数据池”统筹集团各业务线数据为前台提供支持。

PCG的成立势必将改变这种局面,闭门造车的单兵作战部队将被强势整合,腾讯也能借机战略性地梳理以IP生产孵化为基点、以分发平台联动影综漫实现变现的全内容产业链。此后,对标头条系和阿里大文娱将注定成为PCG的职责之一。而被纳入PCG的微视,有无可能在底层技术打通后成为腾讯围剿抖音的砝码,则仍需要时间验证。

“盲投”聪明钱,“南山高盛”文娱帝国成型

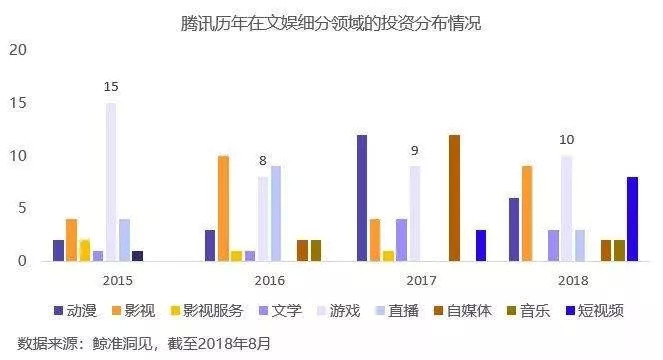

对科技巨头来说,钱不是最重要的,时间才是。如何最巧妙地压缩研发时间,最大限度抢夺用户使用时长,这是第一道生死关卡。赢了生存时间后,如何精准把握用户入场和撤退的节奏、跑赢产品生命周期,又是个无法避免的难题。所以以游戏、社交两驾马车驱动的腾讯构建内容生态时战略性地选择了“in All”,短短7年时间便靠投资挂帅,建立了“南山高盛”的文娱帝国。

据不完全统计,腾讯从“泛娱乐”到“新文创”时期对文娱板块投资近200次,覆盖了从内容生产到分发平台到用户体验的全流程。其通过收购、并购、股权投资参与的项目,与内部孵化的项目一起,构成完整产业闭环。

长视频领域中,腾讯视频订购用户达7400万;音乐领域内,QQ音乐、酷狗音乐、酷我音乐、全民K歌四大应用构成了腾讯音乐的头部矩阵,月活共计超8亿,助力腾讯音乐赴美IPO;新闻资讯上,腾讯新闻、天天快报、QQ看点依然占据不容小觑的市场份额;文学领域则布局了垄断中国IP市场的阅文集团,从源头掌握了拥有1070万部网文作品的巨大IP库;短视频领域腾讯再度开启微视对标抖音,另投资梨视频、罐头视频等;游戏直播领域则独家投资了斗鱼和虎牙,以抢占95后的Z世代用户……

仅近两个月,腾讯文娱就迎来了三波利好:9月3日,腾讯持股的票务平台猫眼赴港IPO;10月2日,腾讯音乐递交赴美上市招股书;10月3日,腾讯宣布加码二次元,对B站进行3.176亿美元战略增资。

腾讯看似无章法、“广撒网”的“盲投”,最终指向了同一个结果——协同这些伙伴建成可以阻挡一切对手的强大内容壁垒。可以预见的是,中国文娱若还有下一个风口,则很大概率将出现在腾讯的投资版图中。无论是主动出击还是打防守,腾讯都已经占据了足够的先机。

下一步生态,腾讯需押注更多筹码

科技靠的是精准的数据,文娱则靠模糊的直觉,如何从眼前的用户和流量抵达诗和田野的远方,腾讯还有很长一段路需要走。

随着游戏监管加强、游戏版号发放暂停,腾讯在新组织框架下显露出“去游戏化”的意图。与之相对的是其海外投资策略的调整,曾押注手游、端游的腾讯短期内很可能减少海外并购,观望新的增长领域。高管Jonathan Lai的离职佐证了这一猜测,他曾主导了腾讯对多家游戏初创公司的投资案。

腾讯本年度Q2财报显示,其手游业务下跌19%,端游业务下跌8%,作为腾讯的“现金牛”,游戏营收的减少直接影响了外界对腾讯未来盈利能力的判断。Q2财报公布以来,腾讯股价持续下跌。10月上旬,全球股市巨震,腾讯则经历了前所未有的十连跌,股价跌破270港币,相比今年2月的最高点回撤了40%,总市值蒸发18000亿。

由《福布斯》杂志公布的10月全球最有价值的十家科技公司排名上,腾讯以3830亿美元名列第七(截至10月22日总市值回落至3520亿美元)——年初时,腾讯还曾超越名列第五的Facebook。而受股市动荡影响,腾讯音乐将其首次公开募股推迟至11月或更晚。

由此来看,腾讯的内容布局仍有一定瑕疵。“泛”布局以腾讯的资本投入为牵引,腾讯音乐、腾讯影业以及腾讯系其他上市公司如阅文集团、搜狗、趣头条等在资本市场的风险抗击能力很可能受腾讯表现牵连,造成荣损与共的局面。随着文娱版图的不断扩张,腾讯必须承担起更大的责任,不断压缩自己的“试错率”。

更深层的隐忧也在腾讯音乐IPO招股书上显现出来:腾讯音乐月活近8亿,在线音乐付费比率仅3.6%,远低于美国流媒体音乐平台Spotify 的43%。订阅付费仅贡献了腾讯音乐总收入的29.6%。

腾讯内容体系内的大部分产品,包括音乐、长视频、短视频、直播等,仍在“To C”,也就是说,腾讯必须先争取到用户流量,再想尽办法将流量变现,同时支付“租借”内容的高额版权费用,而“付费用户”并不能为平台带来可观利润。中国未出现Netflix这种以用户订阅付费就支撑完美市值的公司,这使得腾讯不得不转向“To B”、“To G”。

腾讯目前所谓的优势,大部分集中在“渠道”上,不同于内容生产方和内容平台方,“渠道”是内容产业链上含金量较低的一环。腾讯如果要探寻社交和内容发展的下一步生态,就必须将内容、特别是原创内容提到更高的战略高度上。所谓铁打的内容压倒流水的渠道,想在内容上“造梦”,单靠PCG整合和“盲投”聪明钱远远不够,腾讯需要押注更多筹码。

互联网历史上有太多传说从极盛到衰竭、最终化为一缕青烟消散进虚无之中。QQ曾遭遇劲敌MSN,马化腾后来曾分析MSN迅速折戟的原因:“我们这些本地创业者身家性命都在产品里,而国际化的公司并不是。”

对于腾讯来说,无论是“To B”还是“To G”,无论是做内容连接器还是拥抱产业互联网,都需要这个赚了多年容易钱的企业走出舒适区。刀枪入库已七年,但老将们仍需重新将全部身家性命押在科技发展的下一个浪潮里——只有充满危机感,腾讯的未来才更安全。

评论