记者 孙诗宇

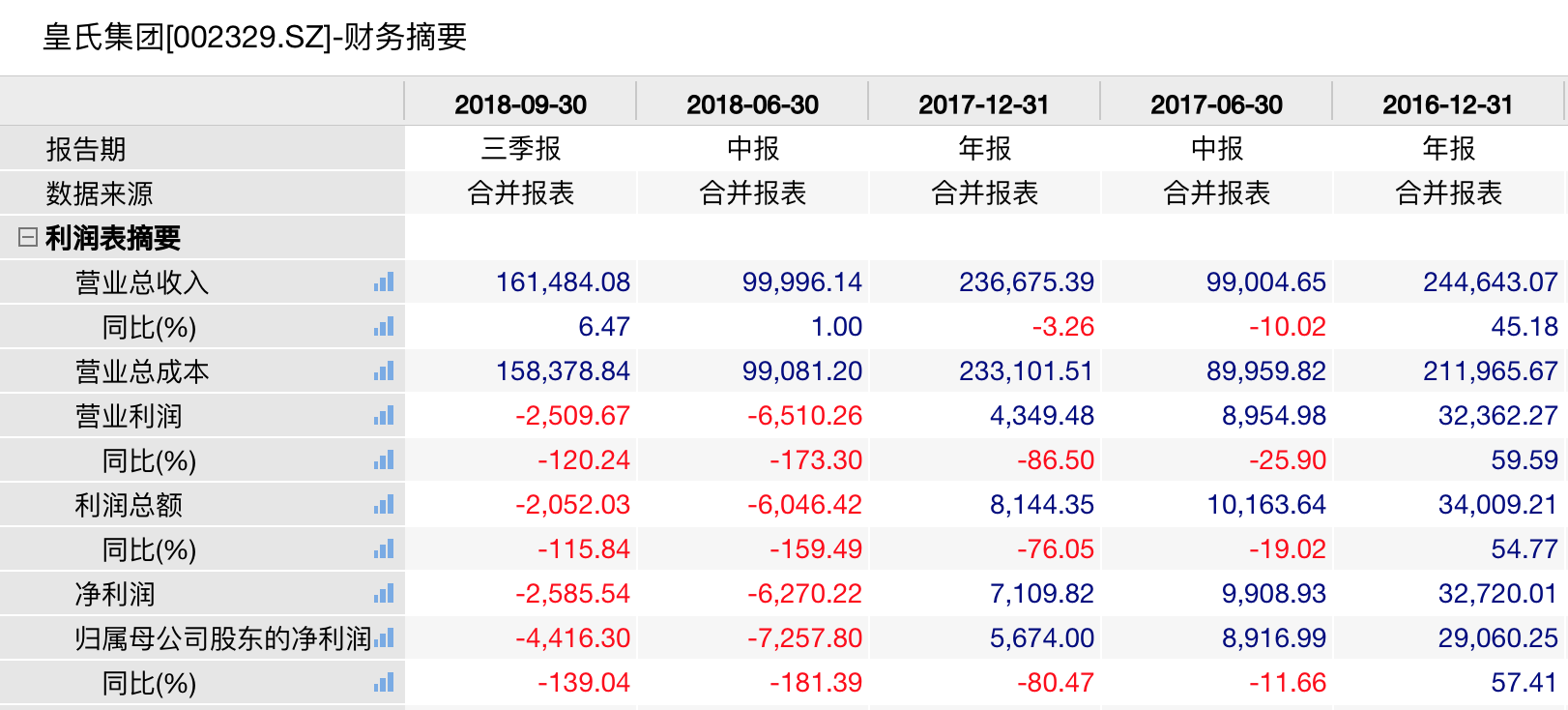

皇氏集团于10月22日晚间披露2018年3季报,前三季度为亏损4416.30万,同比下滑139%,同时预计2018年1-12月归属于上市公司股东的净利润567.40万元~3,404.40万元,较上年同期(5,674.00万元)下降90%-40%。

皇氏集团将公司亏损原因归因于2018年度公司影视传媒业务受行业环境及影视剧制作和发行周期影响,业绩有所下降,同时受处置子公司北京盛世骄阳文化传播有限公司造成资产处置损失等因素的影响,导致公司业绩同比将有所下降。

做为一家乳品企业,皇氏集团近年来跨界频频,除了涉足影视行业,还加码了互联网和幼教行业,企图全面开花。但是现实却没有皇氏集团想得这么美,除了在影视行业上受了打击,皇氏主营业务乳业也在接受市场的考验。

主营乳业生意平平

皇氏集团成立于2001年,2010年1月6日公司A股在深交所上市,是一家集乳业和文化产业为一体的综合性上市公司,是国内乳品行业第四家上市企业。公司是目前国内最大的水牛奶技术研究和产品生产加工企业,水牛奶系列产品产销量始终保持全国第一,自称“水牛奶之王”。

目前皇氏集团拥有37家分、子公司以及参股公司。在广西、云南、湖南、贵州及爱尔兰等地建立了27个标准化养殖基地和5个现代化乳品加工厂,年产各类乳制品能力50万吨。

除乳业外,皇氏集团还布局了影视文化、信息服务、幼教等产业,其持股和收购的企业包括易联视讯、完美在线、北广高清、御嘉影视和盛世骄阳等,力图打造多元化的业务生态,寻求在乳业之外的增长空间。但是这样的发展并没有为皇氏带来预期的利好局面。

财联社记者翻阅皇氏集团5年财报,发现其颓势自2017年中报开始就展露苗头。2017年中报出现了近年来首次营收同比下降,2017年年报最终录得营收23.67亿元,同比下降3.26%,净利润录得7109.82万元,较上年3.27亿元下降80%。到了2018年,业绩下滑的趋势更为严峻,虽然2018年半年报和三季报营收同比上升,但是出现了明显的亏损,半年报亏损6510.26万元,同比亏损173.3%,三季报亏损幅度有所收窄,为2509.67万元。

皇氏不经如人意的业绩也反映在其资本市场的表现上,截至10月24日,皇氏股价收于3.26元,年内跌幅50%,此前两年分别下跌49%和54%。

影视业务大拖后腿 “甩卖”盛世骄阳亏1.3亿

皇氏集团在影视行业着墨颇多,旗下目前运行的影视传媒业务,以电视剧制作发行、新媒体版权运营及衍生品开发运营为主,分别由子公司皇氏御嘉影视及盛世骄阳运营。

根据公司官网介绍,皇氏御嘉影视集团主要经营电视剧制作及话剧制作、电视综艺、专题片等,曾制作并发行电视剧《永不回头》、《大男当婚》、《我爱男闺蜜》等。2017年其实现的营业收入为4.67亿元,占公司主营业务收入的21.29%。

盛世骄阳主要从事新媒体版权节目整合与宣推、新媒体版权节目发行、数字电视/IPTV发行以及儿童动漫、幼教线上内容的传播及线下衍生品的开发运营等获得收入。

原本看中的是影视行业的良好前景,但是盛世骄阳的表现未及公司预期,当初高溢价收购的影视公司逐渐也成为了皇氏集团的负担。

据2015年皇氏收购盛世骄阳的公告,公司收购盛世骄阳总的交易对价为7.8亿元,其中以现金方式支付12303万元,以股份形式支付65697万元。2015年10月,公司使用部分募集资金共计8000万元对盛世骄阳进行增资,支出的总成本为8.6亿元。

在高溢价的收购下,盛世骄阳却在在2015年和2016年均是压线完成业绩承诺,完成度分别为102.66和101.73%,2017年就没这么幸运了,当年扣非近利润为3065.44万元,远低于业绩承诺的1.08亿元,这导致公司在年报中计提1.91亿的商誉减值,造成了2017年近利润的大幅下跌。

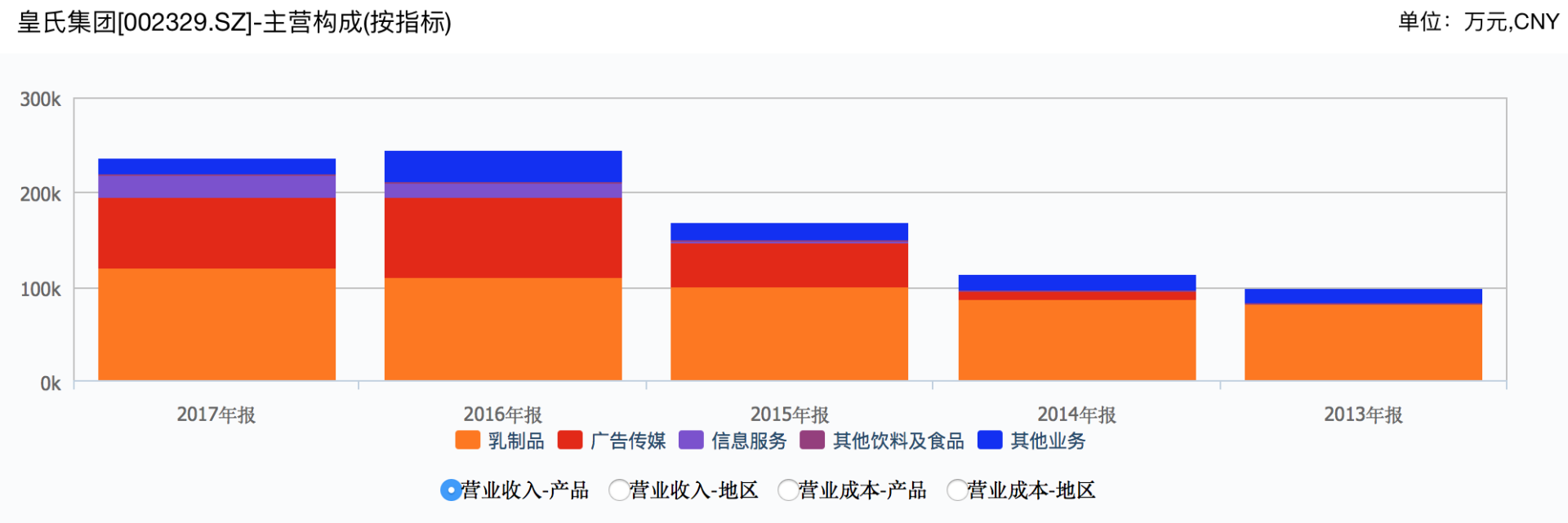

根据财报数据,皇氏的主营构成也显示了其“全面发展”导致的问题,广告传媒业务的萎缩造成了业绩下降。皇氏的主营业务乳业一直保持稳定的缓步增长,但皇氏下注颇多的广告传媒业务带来的收入并不稳定,由2015年的4.58亿增长至2016年的8.43亿后,2017年却又下降至7.49亿元,与17年年报盛世骄阳计提的1.91亿元商誉减值准备有关。一直处于快速增长的只有信息服务,但占比始终过小,对皇氏业绩的提振作用相对有限。

在今年6月,皇氏集团发布公告,以通过协议转让的方式,以挂牌价格7.3亿元向宁波智莲受让盛世骄阳的100%股权。为了尽快“甩卖”盛世骄阳,皇氏甚至不惜向宁波智莲提供借款,在这场交易中实亏1.3亿。

即使给买家贴钱,都要抛售,这则交易也引起了深交所的关注。根据皇氏集团对转让盛世骄阳回复深交所关注函称,受政策影响,全部轮播商业频道被迫关停,盛世骄阳NVOD收入锐减,较去年同期减少76%,互联网电视及移动运营商合作分成业务也存在不同程度的下降,多重因素的影响致使盛世骄阳2017年盈利水平大幅下降,其营业收入下滑36.85%,扣非净利润下滑66.52%。

公司力图多远化 并购带来高商誉

盛世骄阳事件也只能说是皇氏集团目前面临困境的一个缩影,在主页乳业发展缓慢的前提,公司试图通过并购来涉足其他产业,获得新增长点,反而得不偿失。

自2014年开始,皇氏集团就并购动作频频,2014年10月,皇氏集团6.8亿元收购御嘉影视100%股权;2015年7月,7.8亿元收购盛世骄阳100%股权;2015年8月,1.8亿元收购浙江完美在线60%股权。

除此之外皇氏还涉足幼教产业,于2015年与北广高清相关股东达成股权转让协议,向北广高清投入4000万元,北广高清主要运用的北京电视台的少儿频道“卡酷”频道,另外海域360合作,共建儿童互联网平台。

如此大的“野心”带来的是高商誉。根据2017年财报,截至2017年12月31日,因收购子公司产生的商誉余额为人民币10.30亿元(其中:商誉原值12.21亿元、商誉减值1.91亿元),其中御嘉影视、盛世骄阳和浙江完美在线分别产生商誉5.63亿元、4.92亿元、1.55亿元。皇氏财报尚未披露幼教产业的财务数据。

从皇氏涉足的行业来看,均是时下热门产业,但是跟风跟得好不代表就能发展得好。皇氏自身经营乳业,在影视行业并没有基础,虽然御嘉影视和盛世骄阳在行业内算小有成就,但公司并不为其提供业务上的助力,其他诸如互联网、幼教等产业更是没有保障,也许皇氏是时候想想自己的乳业老本行了。

来源:财联社

评论