文 / 克而瑞研究中心整理

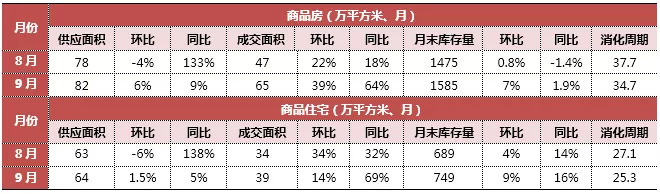

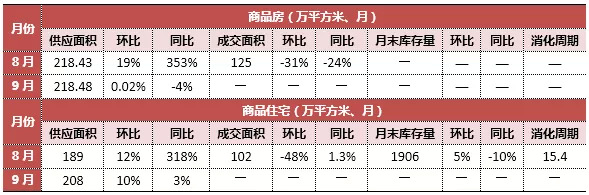

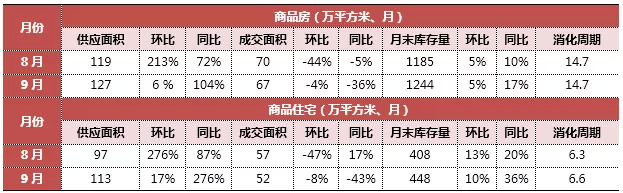

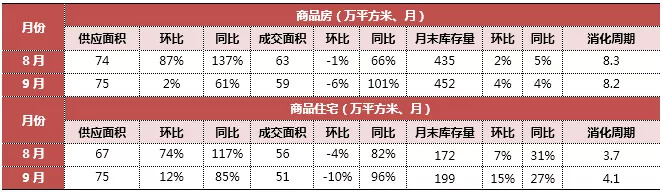

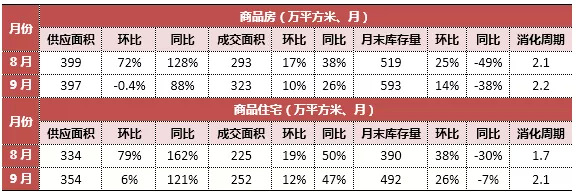

北京 // 王秀玲

楼市现状:

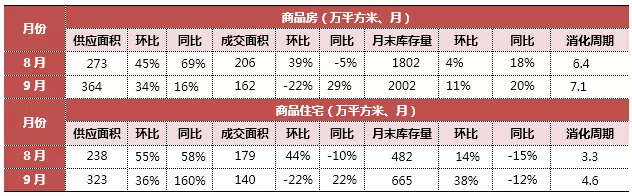

9月,开发商预售证拿证加快,商品房商品住宅供应有所增加,成交虽小幅上涨但整体体量一般。部分项目促销力度加大,总体市场表现为量增价跌。随着限竞房批量入市,刚需客群正在重返市场,二手房市场延续下跌态势,后期预计也难有起色。政策上公积金管理中心宣布实行“认房又认贷”,11部门联合专项行动重点打击投机炒房行为和房地产“黑中介”。土地市场供应力度加大,限竞房地块占据主流,共新增供应8幅经营性用地,其中7幅涉宅,成交3幅经营性用地,均位于大兴区。

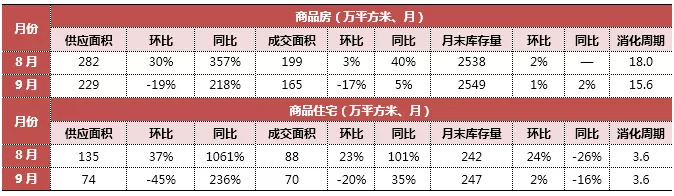

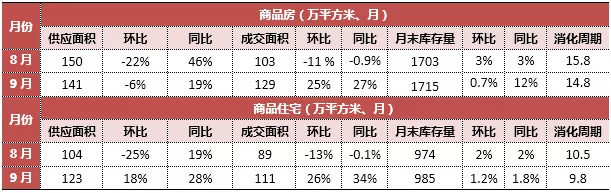

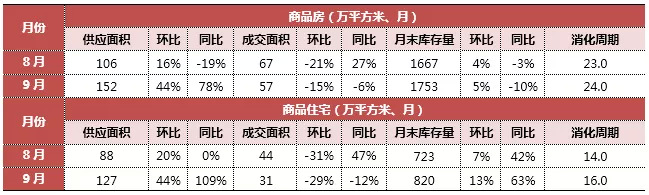

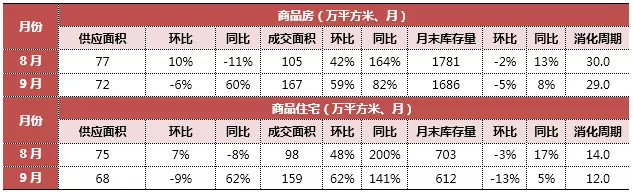

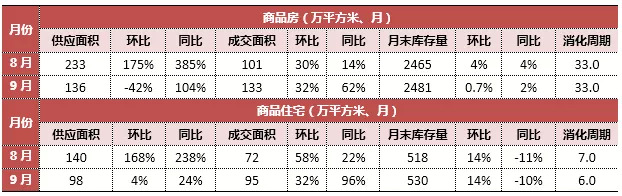

上海 // 李振宇

楼市现状:

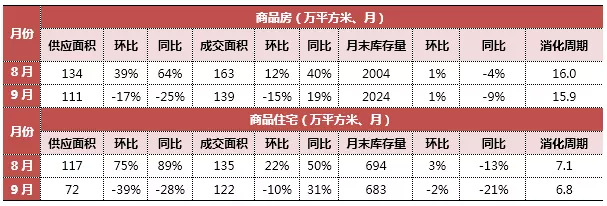

9月,上海商品住宅市场虽明显好于去年同期,但环比供应量下滑近五成,成交量也下滑20%。全市共21个项目新开盘或加推,案场到访量明显减少,开盘项目去化呈现两极分化,除部分自带IP的网红盘开盘即售罄之外,其他盘均去化平淡市场行情开始趋冷。价格方面从目前拿证情况来看,预售证的价格确实受到一定控制。土地市场共成交7幅经营性用地,其中4幅含宅,多位于宝山、松江、闵行等郊区。

后市预判:

供应:近19个项目已拿证未开盘,根据认筹时间预计将10月中下旬或11月上旬开盘。

成交:预计10月成交量继续下行。

房价:预计下月房价幅度不会有很大偏差。

热点区域/板块:杨浦、闵行、浦东将是下月成交热点区域。

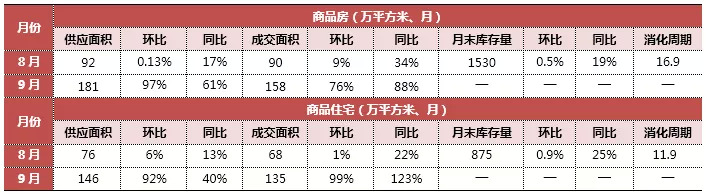

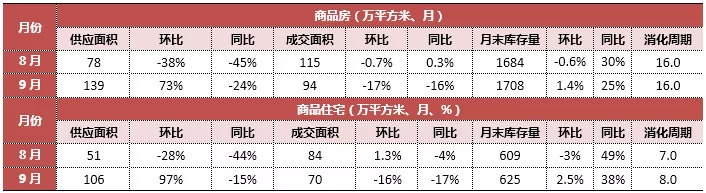

广州 // 梁永光

楼市现状:

9月,广州楼市供求集中放量,其中商品住宅供应量及签约量均创去年3.30新政之后的新高,主要是一方面开发商纷纷加大折扣促销力度,意图以价换量;另一方面,全市限价政策松动,网签放开得以批量集中签约。全市新开盘/加推项目共27个,平均去化率为62%,较之前两月有明显好转。土地市场整体偏冷,共供应17宗经营性用地,其中11宗涉宅,成交4宗且底价成交依然是主流。受新房项目备案价上调和特价房源入市增加影响,本月二手房市场成交量价均呈下降趋势。

后市预判:

供应:预计10月份将会依照历史惯例合理回落。

成交:预计10月市场活跃度不变,网签数据仍然有望维持在一个较高的水平。

房价:目前“以价换量”已经成为多数项目的共识,而降价幅度有较前期进一步扩大的趋势。

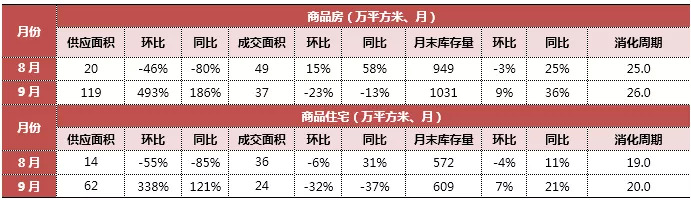

深圳 // 陈洪海

楼市现状:

9月,深圳商品房供应量激增,但主要是公寓产品,商品住宅市场成交表现量价齐跌。新开盘9个项目,整体去化率50%左右,较前期有所增长,但购房者多处于观望状态,多以地缘型客户,自住和首改为主,购房者比较关注项目的地段和周边学校配套。土地市场冷淡共成交3块土地,外围城市惠州、珠海等较为活跃。二手房市场网签量显著下滑,成交面积同环比齐跌,展望后市还存在进一步萎缩的可能。

后市预判:

供应:预计10月份开发商的供应量增加。

成交:随着供应量的增加和9月底开盘项目多,预计10月成交会增长。

房价:在业绩压力下,开发商让利,10月价格会下跌。

热点区域/板块:粤海、坪山、华侨城、民治、龙城。

沈阳 // 洪晶

楼市现状:

9月,沈阳供应同环比均小幅上涨,55个项目开盘共加推67次,包含全新首开6个,整体市场供应及推盘量持续冲高,预计10月仍有部分新品上市,但整体开盘加推量将在9月基础上有一定回落。土拍热度仍然较低,受8月限购政策影响,共成交13宗土地,含经营性用地6幅,平均溢价率为4.5%。

后市预判:

供应:预计下月供应可能出现小幅回落。

成交:限购效应显现,预计下月成交持平或呈下降趋势。

热点区域/板块:浑南、沈北、全运、铁西经济开发区、三台子、荷兰村。

长春 // 史嵩龄

楼市现状:

9月,长春整体市场供应与成交均在较高水平运行,商品住宅成交均价,同环比均有小幅上涨,由于市场存在局部供应短缺的问题,因此价格未来上涨的空间仍然较大。新开盘入市项目共有8个,整体去化水平一般,刚需与改善需求占比持平,且改善类需求逐渐增加。土地市场供地5幅,成交4幅,分别位于高新北区、南关区和棚户区。

后市预判:

供应:预计十月供应仍然维持在较高的水平上。

成交:预计市场成交量维持在较高的水平上。

房价:新上市房屋价格较高,未来整体上涨压力仍然较大。

热点区域/板块:新北区、净月区、高新南区。

济南 // 唐堂

楼市现状:

9月,济南商品住宅市场供求小幅增加,全市共开盘加推29次,、推出4367套房源,相比上月项目开盘加推节奏加快,同时到访客户有所增加,但客户观望情绪加剧,开盘当天去化率62%,环比有上升趋势但是基本持平。土地市场本月无新增供应,成交20宗,主要区域为历城区和历下区。上半年受房地产调控等一系列因素的影响,济南楼市供应量呈现了阶段性不足的现象,下半年随着各房企项目的相继入市,供应量不足的现象将相应的缓解。

青岛 // 毕怡

楼市现状:

9月,青岛新增预证量较多供应量大幅上涨,受项目去化速度较慢和限签政策影响,成交量下降达到年度最低点,供求比达到2.37,是2014年9月以来这一数据首次突破1.5,二手房成交量也再度下挫12%。新开项目5个,案场到访量下降,开发商已有调价的意愿。土地市场供应建面环比增加九成,成交量有所回落,多集中在黄岛区、城阳区,整体来看供地和成交的热情不减。

后市预判:

供应:预计下月供应量增加。

成交:预计下月成交量萎缩。

房价:小幅下跌。

热点区域/板块:胶州、高新区。

南京 // 赵静波

楼市现状:

9月,南京商品住宅供应环比小幅放量同比大涨,成交继续回落,“四限”未有松动迹象房价连续19个月基本保持稳定,整体商品住宅市场供过于求消化周期拉长0.3个月。全市共有38盘加推,包括商品住宅34个、公寓4个,两江板块及城北板块为供应主力,普通住宅整体去化率62%,一二手房价格倒挂区域整体去化率较高,其余区域去化一般,市场趋于冷静。土地市场共成交2幅地块,城南、江北各1幅,成交楼面价腰斩。二手房市场成交也有所转冷,买卖双方观望情绪比较浓,均价再次破3万。

后市预判:

供应:10月约有27盘携超6667套房源入市。

成交:整体成交量预计应在当期供应量的60%以上。

房价:鉴于南京“限价”未有松动迹象,各个板块价格较难有明显起伏,均价稳定。

热点区域/板块:两江和仙林城东板块。

杭州 // 刘晨光

楼市现状:

9月,杭州十区商品住宅供应微跌,成交小幅增加,整体供求关系平衡。共81个项目推盘,13盘首开,临安相对集中,在价格有折扣的情况下仍走量较慢,去化基本都低于5成,市场凉意蔓延至余杭良渚。 政策方面有收紧趋向,落户政策有所调整,不会对杭州楼市有显著利好。土地市场降温,供求量均处于相对低位,集中在临安、余杭等远郊区域,随着各区土地出让计划基本完成,供地节奏明显放缓。二手房市场成交量一路走低,降价楼盘数量增加。

后市预判:

供应:10月预计43个项目推出,供应量持续保持高位。

成交:成交以前期认购转网签为主,将环比提升。

房价:政府控制备案价依然严格,预计价格将保持稳定的态势。

热点区域/板块:余杭、萧山、临安、富阳等远郊板块推盘热度较高,首开项目占比高,板块集中在良渚、余杭经开区、未来科技城、江东、锦南、富春等。

合肥 // 白杨

楼市现状:

9月,合肥各区域供应集中放量,特别集中在9月第三周,滨湖区供应28.79万方居首位,但成交持续低迷,消化周期再次拉长2个月。新开盘项目众多,开发商集中甩盘,首付降至五、六成即可购买。随着项目降价甩盘,市场恐慌情绪渐起,预计后期成交量还将回落。

后市预判:

供应:供应保持高位

成交:成交下滑。

房价:预计价格有所下滑。

徐州 // 季有国

楼市现状:

9月,徐州楼市供应大幅放量,成交持续低迷。新开盘加推项目共计16个,总推出房源5440套,整体去化率87%,其中定价明显高于周边房价的项目及距离主城较偏远的项目去化率较低。土拍市场较为平淡,主城区仅一宗宅地成交,挂牌市场则迎来高潮,主城区共计10宗经营性用地挂牌,是时隔两个月徐州市本级再次出让地块,且9宗来自置业热门的东区,另一宗则是备受瞩目的马场湖地块。

后市预判:

供应:10月整体供应或将下行,不过仍将居于高位。

成交:预计10月备案量将走高。

房价:预计10月商品住宅均价依然将维稳为主,不过近期改善产品集中备案,房价或将小幅上行。

热点区域/板块:娇山湖板块、城西板块。

苏州 // 戈文问

楼市现状:

9月,苏州商品住宅供应创年内新高,成交基本与上月持平。本月推盘量增长较多,以改善项目为主,共21个楼盘开盘,整体成交去化率为57%,本月刚需及高性价比楼盘去化较好,但整体去化量偏少,整体市场趋于理性。土地市场挂牌2宗商住地,4宗纯住宅地,仅吴江新成交7宗土地且以底价成交。

后市预判:

供应:预计10月市区商品住宅整体供应90万方。

成交:预计10月成交量60万方左右。

房价:预计均价在21500元/㎡左右,环比三季度上涨5%。

热点区域/板块:吴江城南板块、吴中尹山湖板块。

常州 // 戈文问

楼市现状:

9月,常州商品住宅市场供应大涨创年内最高值,成交小幅回落但整体仍处高位。市区共27个楼盘39次开盘,并且基本集中在9月下旬,整体认购率超72%,环比8月小幅下降。土地市场本月共有6宗涉宅地块挂出,共11宗涉宅地块成交,其中2宗为安置房地块,多数地块以底价或低溢价成交,价格在3000-8100元/㎡左右,预计下月市场还将继续转冷。

后市预判:

供应:10月商品住宅供应量预计40-50万㎡左右。

成交:10月商品住宅预计成交35-40万㎡左右。

房价:10月商品住宅均价预计在15500元/㎡左右。

热点区域/板块:湖塘老城区板块、清凉-丽华板块、新龙板块、凤凰新城板块。

无锡 // 王新科

楼市现状:

9月,无锡商品住宅市场供应环比小幅下滑,成交量价齐升,供求矛盾加剧。新开盘加推项目共12个,整体去化率约79%,其中去化率高于九成的项目有5个。案场来人来访量下降,下滑比例近30%,客户转化率下降,因市场供不应求,库存量有一定幅度下降,但从实际楼市层面看,市场热度下降,多家楼盘推出“特价房”“降价”等营销手段进行销售,市场观望情绪浓厚。土地市场也有降温,供应1幅成交6幅土地,基本以底价成交。

后市预判:

供应:预计10月供应量将有所增加。

成交:预计成交量将小幅上涨。

房价:预计10月无锡房价将保持稳定,不会有太大波动。

南昌 // 邱春焱

楼市现状:

9月,南昌楼市整体表现不错,商品房和商品住宅供应量环比增长超过70%以上,成交稳定增长。新开11盘,整体去化率在七成左右,价格上虽然南昌目前无项目降价,但是部分项目调整价格到政府指导价,可视为隐形降价。案场到访量方面,中下旬客户观望情绪严重,大多数项目到访量下滑比较明显,普遍下降35%以上。土地市场较热,整月成交14宗经营性用地,受限价影响溢价率总体低于20%。

后市预判:

供应:预计10月份供应环比下降。

成交:预计10月份将延续9月份的市场态势,城区高端项目成交将有所下滑。

房价:预计维持7-9月的平均水平,同时可能存在部分项目降价现象。

热点区域/板块:南昌县、九龙湖和朝阳新城。

厦门 // 林凤

楼市现状:

9月,厦门商品住宅新增供应急剧攀升,成交量小幅下滑继续在低位徘徊。共有5盘入市加推,各项目入市价格有小幅下调,开盘优惠力度有所加大,4盘入市均蓄客不足,去化一般。整体市场环境仍然低迷、购房者观望情绪依旧浓厚,对价格抗性较大。政策上发布落户实施细则,一定程度上将刺激需求释放。土拍市场热度难现,共成交3幅商住用地,均被国企以底价收入囊中。

后市预判:

供应:10月厦门将迎来供应放量,近10个项目计划开盘/入市。

成交:预计后期成交量有望回升,但受抑于整体市场观望情绪浓厚,回弹空间有限。

房价:预计10月价格仍将以稳为主,小幅波动。

热点区域/板块:同安区。

福州 // 方明

五区

闽侯

楼市现状:

9月,福州五区商品住宅供应大幅缩水,成交量环比亦出现明显下滑。闽侯商品住宅供应量大幅锐减8成,成交量则受多个项目集中成交影响,创近一年新高,供求比下滑明显。全市共9个项目10次开盘,开盘量与上月持平,整体去化不理想平均去化率约40%。土地市场本月五区八县无土地供应,市区、闽侯、连江、罗源集中出让21幅商住用地,其中有9幅土地流拍或取消出让 。由于政策、金融环境持续收紧,且新房市场去化下行,开发商资金链普遍紧张,且后续土地出让量较大,故房企观望情绪浓,土拍积极性不高。

后市预判:

供应:供应或将有所增加。

成交:成交量持续高位运行,甚至有望再创新高。

房价:不会出现大幅波动,未来房价持续平稳运行仍是大概率事件。

热点区域/板块:东区、五四北、奥体短周期内仍将保持较大热度。

武汉 // 吴洋

楼市现状:

9月,武汉商品住宅市场供应量超300万方达年内峰值,成交高位回落。全市共52频次开盘,整体开盘首日去化率86%较上月有所下降,市场分化格局显现,远郊地区项目去化预冷,特别是豪宅项目降温明显。土地市场降温,成交全部来自于远城区,几乎全数零溢价,且核心区出现流拍。

后市预判:

供应:10月份武汉市的推盘量将维持高位,预计供应量仍将高于200万方。

成交:成交惯性下备案仍将处于相对高位。

房价:全市均价目前稳定在14800上下,月度结构性波动。

热点区域/板块:三环内刚需客户置业热门板块如白沙洲依然保持较高热度;三环外有一定产业支撑,轨交拉动利好板块,如光谷新中心、文化大道、盘龙城片区仍旧是关注焦点。

长沙 // 王新科

楼市现状:

9月,长沙供应成交纷纷下滑,市场有降温之势但整体仍供不应求。新开9盘整体开盘成交率持续下滑,成交情况出现两极分化,高性价比楼盘依然受市场追捧,远郊盘开始出现客源不足情况,本月市场首现开盘均价打折优惠情况,预计后期开盘打折现象将更多。政策上出台住房租赁市场工作实施方案助于改善供求关系。土拍市场转冷,流拍屡见不鲜,目前大量取地的房企为有较好的资本运作和成本控制的大型房企,其他的基本为产业导入型企业,通过产业导入与政府进行接洽,形成实质意义上的“定制勾地”。一二手倒挂现象严重,二手房市场出现成交量持续回落,预计将比新房市场更快进入冬季。

后市预判:

供应:预计供应量将继续抬升。

成交:随着市场转冷,客户心态转向观望,四季度将是房企刺刀见血抢客户时期。

房价:预计未来长沙房价走势依旧以“稳”为主基调。

热点区域/板块:岳麓区、河东传统主城区热点板块为星沙及高铁板块。

郑州

楼市现状:

9月,郑州商品住宅新增供应大幅攀升,环比涨幅近500%,新开盘项目数量众多,去化表现两极分化,成交量小幅回升,供不应求市场格局得以逆转。本月案场到访量较上月有下降,在政策趋严,销售、回款愈加困难的情况下,已有项目开始采取以价换量的销售策略等。土地市场预计10月份郑州主城区将有22宗土地(4宗商业,18宗住宅)竞拍,均为城改用地。

成都 // 闫涛

楼市现状:

9月,成都商品住宅市场供应大增,大量推案下成交量小幅下跌,供求关系基本趋于平衡。新开盘项目数量较多,整体认购率约54%,受新政影响较大市场热度急剧下滑,项目来访量大幅缩水,整体表现量缩价跌。土地市场供需回升,流拍率持续5月上涨,溢价率创新低已持续5月下跌。因秋季新房集中开盘,高性价比吸引大量客户转战新房,二手市场整体成交量缩价跌,交易持续低迷。

后市预判:

供应:市场供应有望持续提升。

成交:成交端预计或将低位维稳。

房价:稳中有降。

热点区域/板块:双流区及犀浦、南延线华阳段板块。

重庆 // 王伟

楼市现状:

9月,重庆商品住宅市场供求均小幅上涨,存量稍有增加。多个项目新开盘加推,开盘售罄现象明显减少,渝北区成为主力供应。政策上对智慧小区和装配式建筑项目实施相关激励政策,对开发商现金流有较大利好。土地市场加大供应,共供应10宗成交5宗,未来地价有回落可能。受市场新开盘及加推市场供应充足影响,9月二手房成交量小幅下滑。

后市预判:

供应:10月重庆楼市预计141个项目开盘,渝北区大竹林、照母山、礼嘉,巴南区龙洲湾、李家沱等板块为主力供应板块。

成交:预计住宅市场成交量相对稳定。

房价:部分项目可能出现降价跑量,房价上行动力削弱。

热点区域/板块:北区蔡家、礼嘉、悦来、中央公园等板块,南区龙洲湾、李家沱、鱼洞等板块。

昆明 // 王伟

楼市现状:

9月昆明住宅市场供求齐增,但整体市场热度有所下降。新入市6个项目去化率大多在七、八成,政策上引发通知对闲置土地进行整理。土地市场政府供地节奏加快,供应体量大幅上升成交大幅下降,万科拿地最多,获取官渡区六甲街道办事处的7宗土地。二手房市场本月购房者观望情绪浓厚,出现“市场阶段性变冷趋势”。

后市预判:

供应:预计10月供应与9月相当。

成交:10月成交量将会高于9月,整体市场将逐渐回归正常水平。

房价:单一项目价格有下降趋势,逐步开始“以价换量”。

热点区域/板块:东、南市区和呈贡区受到房企的重点关注。

南宁 // 吴宁

楼市现状:

9月,各房企积极拿证冲刺,多个新项目入市或推盘,将供应量推高至年内高峰,但成交不足80万方成为南宁住宅市场年内第二低位,整体供求关系逆转,消化周期拉长1个月。本月开盘推新项目多达15个,其中有3个是新盘首开,强地段、强配套的项目获得热销,地段较偏或是单价总价高的项目去化不佳,价格因素主导现象依旧明显。土地市场保持相对平和,新增9幅住宅用地总体量实现环比翻番,成交7幅住宅用地,主要分布于青秀区、良庆区和兴宁区,龙光、金科、光明、广源等典型房企在本月均有斩获。

后市预判:

供应:预计四季度供应量将持续维持高位。

成交:预计四季度成交量与去年持平或略有下滑。

房价:预计后期房价走势仍以“稳”为主,但不排除年末房企冲刺推出打折促销活动,出现均价下滑的情况。

热点区域/板块:西乡塘区和五象新区。

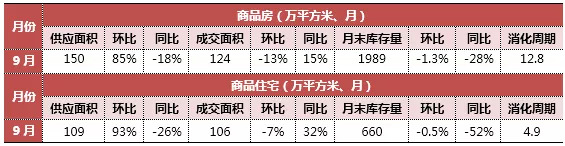

西安 // 朱郁

楼市现状:

9月,西安商品住宅市场供应环比大幅上升,但成交环比下降,去化周期仅为 4.9个月。成交价格则略有上涨,市场表现供需与价格不平衡。本月共取得预售证涉及住宅项目33 个,监测开盘项目共计 44 个,平均开盘去化率为 7 成,受政策影响去化有所降低,推盘较多的房企为万科。地市场供应22 宗成交共 22 宗, 供应及成交与 8 月相比均有减少。政策方面发布《西安市深化住房供给侧结构性改革实施方案》优化土地供应结构,完善住房供应体系,推进共有产权住房制度改革等。

来源:克而瑞地产研究

评论