文丨大静

2005-2013年,中国大陆兴起了一股最初始形态的直播热。在社交渠道稀缺、精神文化产品相对匮乏的大环境背景下,这股热度蔓延在主流社会边缘,以软色情渗透等擦边球形式为载体,蕴生了最早的直播经济——秀场直播。内容趋低俗化的同时,“小费”收益以“打赏”形式源源不断地进入直播平台。在三四线城市网民的助力下,直播进入第一波红利期。

从最初PC端的9158、六间房到移动端的17直播,从“秀场”延伸至“泛娱乐”,直播经济慢慢在“农村包围城市”中,借着游戏直播、网红经济的东风走入资本市场。2015-2016年,直播成为炙手可热的风口,“千播大战”打响,视频成为新时代的文本。

一下科技创始人韩坤于这个风口接连推出秒拍、小咖秀、一直播三款产品,分别从内容、工具、社交领域重新界定视频这一新媒介形态。这三款产品得到合作伙伴微博的战略性支持,借助微博的惊人流量及明星、头部KOL资源,一下科技迅速登顶,成长为移动视频领域的独角兽,市场估值一度高达30亿美元。

傍微博“大腿”的结果,是一下科技成为“千播大战”洗牌后的幸存者,甚至在2016年微博生死存亡关头,一下科技拿出“直播+社交”方案,成为微博二次崛起的主要功臣。

多年合作中,两者唇齿相依取长补短形成正向循环。尽管市场地位和体量不对称,双方却保持着一种君子间的共识与默契。

这种共识终于在本月被打破——在秒拍下架79天回归市场的关键时刻,一直播彻底脱离韩坤掌控,转身拥抱微博。

继续做直播需正面斗虎牙、映客、斗鱼、触手,而直播已经“日薄西山”,短视频则需迎战抖音、快手,却还有可能分一杯市场“残羹”,对韩坤来说,这是一招不得不走的“弃卒保帅”。对微博来说,将一直播纳入内容版图,则是在对现有流量池不断挖掘和布局中,一步步成型的“社交基建”生态。

大流量、社交关系,助力微博“社交基建”

随着短视频、直播产品的全方位浸透,文本维度的调整并不能承担信息内容的精细化和碎片化需求,用户对直观、立体、全方位内容表现形式展现出更大的期待。作为一家两次崛起均占领了互联网流量中心的公司,微博对一直播的收购,与其说是看中了其作为直播工具的原始性能,不如说是笃定直播这一传播媒介短时间内在内容布局上的不可替代。

一下科技联合创始人雷涛曾预言:“对于直播的未来,我们认为有三个趋势,首先,直播会成为所有平台的标配,不管是报纸、电台、应用,都会提供直播内容;其次,直播会成为很多垂直类产品变现的重要手段;最后,直播领域一定会出现一个大的平台。它有两个必要条件,第一是大流量,第二是必须自带社交关系。”

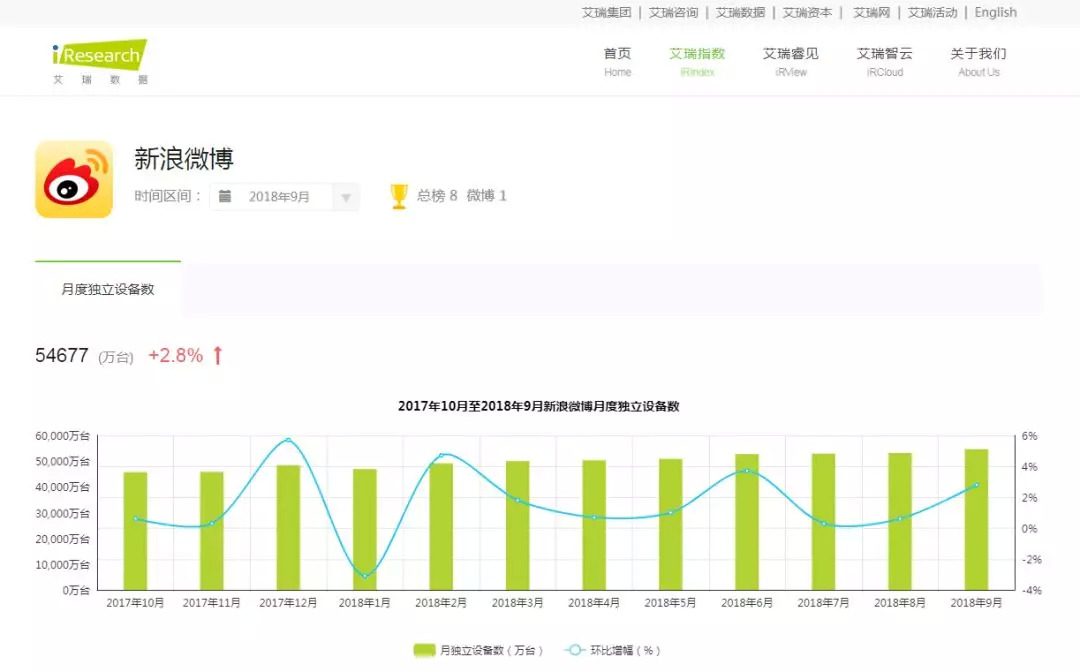

微博无疑是大流量和社交属性的最佳组合。流量方面,据微博发布的Q2财报,截至2018年6月,微博月活跃用户为4.31亿,日活跃用户1.9亿。而据艾瑞移动App指数榜,截至2018年9月,微博月度独立设备(类似月活概念)达54677万台。4.31亿MAU和5.47亿终端设备构成了微博底部夯实的流量入口。

社交关系上,微博凭借其特有的无边界、开放式广场传播方式汇集了海量信息,成为各大社会、娱乐事件的发酵场所,引爆无数热点流量话题。不同于微信的闭环传播通道,微博头部用户和普通用户在此过程中形成了独一无二的社交关系链。

C端蓬勃活跃的同时,微博的主要营收力量却仍来自B端。据Q2财报,微博二季度营收为4.266亿美元,其中广告收入3.699亿美元,来自中小企业和大客户的广告营收总计3.387亿美元。也就是说,B端营收导向下,如何与C端建立更强有力的连接,是微博在进行商业模式探索和改造中需要思考的问题。目前来看,挖掘自有流量潜力,依靠强势内容赋能补充社交货币,成为微博的选择。

面对用户需求的不断升级,微博去年上线“微博故事”短视频分享栏目,今年则推出了短视频平台“爱动小视频”。如今收购一直播,恰好发挥直播和短视频的联动效应,弥补微博在移动视频领域的短板。至此,微博已经布局了视频、旅行、电影、美食、科技、财经、房产、微公益等数个垂直领域,“大基建”效应成型,内容丰富程度足以支撑微博进行规模化的生态运作。

新兴App一步登顶,“流量池”的潜力与威力

微博与一直播从“场外”走向“场内”的抱团,仅是互联网行业流量巨头和普通创业公司角力的一个缩影,本质是下级梯队对流量池的天然追逐。

对如一下科技一样拥有强烈产品意识和布局的科技公司来说,为流量依附巨头或是在合适时机选择被“吞并”,都“身不由己”。在中国现有互联网格局下,想绕开BAT等巨头找到腾挪空间并不现实,新兴科技公司必须拿到快速进入市场的船票换取更宏伟的征途,以微博为代表的承载了丰富社交关系的社交媒体则成为了“抱团”的最好选择。

“抱团”微博、微信等流量入口级合作方,意味着迅速抵达拥有超大用户量级和超高用户使用时长的流量池,意味着背后可挖掘的无穷潜力:包括规模化效应、资源导流、未来发展的风险可控、受众人群覆盖、低获客成本、高渠道增值、清晰变现方式等等。

以社交电商拼多多为例,早期靠拼团、低价、抽奖模式在微信上形成裂变式的社交传播,拿下了极具商业价值的四至六线城市中年女性群体,随后拼多多在熟人社会中扎根,成为社交红利的最大受益者。

2018年7月,拼多多在上海、纽约两地同时敲钟,成功登录纳斯达克。截至美东时间10月23日,拼多多总市值205.05亿美元,是京东总市值的2/3。今年二季度,拼多多实现营收27.09亿元人民币,平台平均月活用户数1.95亿,活跃买家平均年消费额为762.8元。对微信流量池进行差异化挖掘后,拼多多实现从流量池到用户池的完美切换,成为中国电商领域的最大黑马。

资讯类App也杀出一匹黑马——趣头条。趣头条以“邀请好友注册”的形式,依靠社交关系链推动直面海量用户群体,并为这群用户量身定制了补贴、收徒、签到赢金币、阅读新闻得金币等多种拉新模式。精耕细作下,趣头条用户数量呈指数式爆发增长。据招股书显示,截至2018年8月,趣头条App累计装机量达1.81亿,月活用户6220万。目前,趣头条在App Store新闻类App免费排行榜上排名第一。

作为上线仅两年便赴美上市的独角兽,趣头条展示了惊人的成长力。腾讯给出的评价是:“趣头条敏锐地抓住一、二线以外城市社交流量的快速崛起,为大量非一二线城市用户提供资讯和内容消费体验,是非常有价值的尝试。”

一款新兴App,无论内容、商业方式暗藏了多少价值,都需要强势渠道辅助其突破独立App的格局,将价值推向市场、推向最大化。这一过程中,如何在社交媒体的“强推”优势下,完成产品内容沉降打响品牌知名度,在平台引流中完成自身的用户积累,避免被“吞并”,则成为抱团公司们需要思考的问题。

互联网的下半场,从“独善其身”到“兼济天下”

社交媒体让渡流量池的背后是互联网流量结构的变化,传统流量红利到头,科技巨头正积极构建全新的生态流量池。

QuestMobile去年4月发布《2017年移动互联网春季报告》,在统计MAU和DAU时引入了“站内外流量汇总”统计方法,单个产品的综合实力由站内和站外两个维度衡量,这为全网流量时代的来临吹响了号角。

寻求合作成为了大趋势,区别只是强强联手还是强弱结盟。换句话说,这一波入场的产品可能功能更为复杂,但背景却更加纯粹——互联网的下半场已经变成巨头间的资本游戏,新兴App纷纷寻找流量入口级的合作方,各个突围成功的产品将代表各自背后金主的战略部署。市场巨头猎食、强敌环伺,每一步都可能是生死局。

在这种大趋势下,社交媒体能否与抱团公司建立分工完善、协同高效的开放生态圈?抱团公司能否在大基建作用下获取流量池、迅速形成社交裂变、并最终反哺平台?互联网的下半场能否从“独善其身”到“兼济天下”?

赛博空间里,还能演化出比“平台”更大的平台、还会存在比“流量”更高级的流量么?

社交飞轮效应下,时间会揭开一切答案。

评论