记者 萧朗

据“IPO早知道”消息称,母婴社区平台“宝宝树”于10月25日聆讯,IPO拟募资8亿美元。对此,宝宝树回应称:“公司处于缄默期,不做任何回应。”

宝宝树于2007年成立,从母婴社区起家,成功开辟电商业务,并涉足早教市场、开辟知识付费业务。业务范围横向扩张的宝宝树,从纵深来看,根基似乎并不稳固。

主营业务增幅放缓

2015年,宝宝树开始拓展母婴电商业务,于5月推出电商平台美囤妈妈,主要收入来源变成广告和电商。

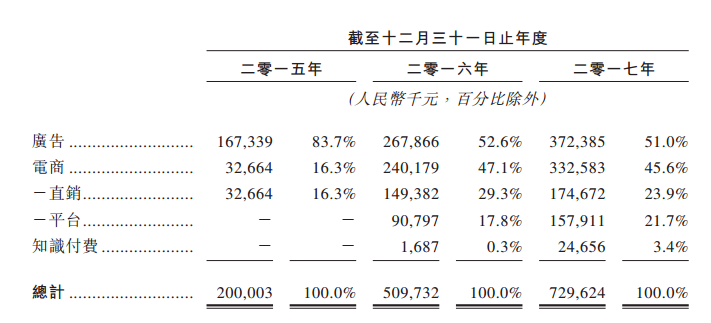

宝宝树在港交所递交的招股说明书显示,2015年广告收入和电商收入分别占总营收的83.7%和16.3%;2016年、2017年上述比例则变为52.6%、47.1%和51.0%、45.6%。电商业务的收入逼近广告业务收入,已成为宝宝树主要的收入来源之一。

值得注意的是,2016年宝宝树电商业务营收同比增长635%,而2017年增长率则降至38.4%。虽然2015年电商业务只有8个月的收入,但营收增幅差距如此之大,未来宝宝树的电商业务将保持怎样的增长速度,亦或在激烈的市场竞争中能否保持增长态势,仍是未知数。

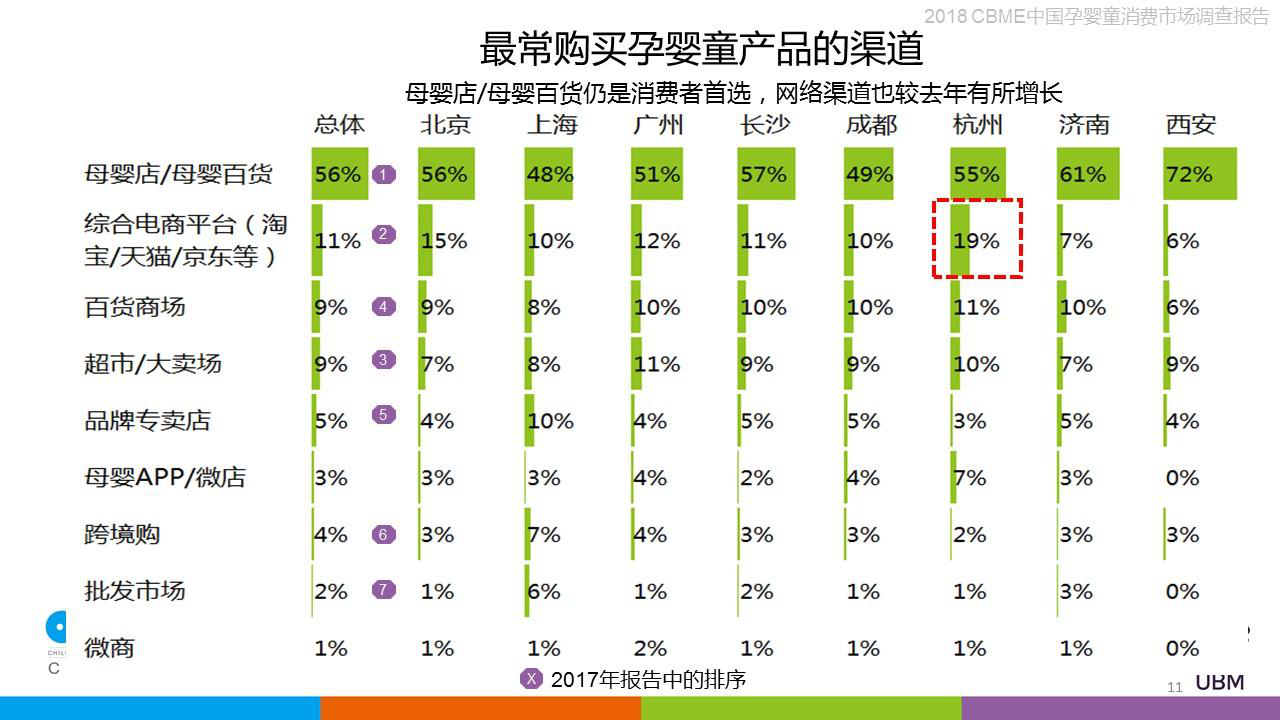

据2018 CMBE中国孕婴童消费市场调查报告,母婴店/母婴百货仍是消费者首选,综合电商平台、百货商超等的市场占有率也普遍高于母婴电商。

在母婴电商竞品中,招股书称,据沙利文报告,宝宝树是以MAU计中国最大、最活跃的母婴类社区平台。

而中商产业研究院公布的2017年12月母婴电商类APP榜单显示,12月母婴电商五强APP分别是贝贝网、蜜芽、宝贝格子、孩子王、大V店,宝宝树并未跻身其中。据榜单,贝贝网12月活跃用户规模达938.1万人,环比增长6.43%,是母婴电商类App中唯一月活跃用户数量近千万的厂商。

同时,宝宝树的广告业务收入增速也在放缓。招股书显示,2016年,宝宝树广告收入为2.68亿元,同比增长58.3%;2017年广告收入为3.72亿元,同比增长39%。

而招股书中所称,推出的两项额外的收入来源——C2M和知识付费业务,据披露的数据,仅知识付费业务在2016年开始产生收入,分别占2016、2017年总营收的0.3%、3.4%。C2M业务的营收数据在招股书中并未有体现。

宝宝树的盈利情况也不容乐观。招股书显示,公司2015年、2016年、2017年分别亏损2.86亿元、9.34亿元、9.11亿元,经调整年内亏损分别为1.72亿元、0.44亿元、1.38亿元。

转战线下的背后

由于目标用户群体的特殊性,母婴平台的用户生命周期较短。电商平台上的奶粉、纸尿裤,只集中在宝宝0-3岁使用。过了该生命周期,用户迅速转化为无差异特征的普通用户。

随着获客成本的不断上升,母婴平台势必需要采取措施应对。

据国家统计局公布的2017年全国人口出生情况,2017年新出生人口1723万人,比去年同比减少了63万人,新生儿和出生率呈现双下降。

二胎政策的施行,并未带来预期的井喷式人口增长,遑论对母婴行业的人口红利。

艾瑞咨询数据显示,母婴商品线上渠道在经历2013-2016年电商行业爆发带来的渠道高速扩容后,近两年增速已趋于放缓,2018年预计渗透率为24%;从市场份额绝对数量来看,线下渠道仍为主流,预计占比达到76%。

根据儿童产业研究中心的数据,预计2018年中国母婴行业产品市场规模将达到3万亿元,未来10年将保持15%以上的高增长。母婴服务市场2020年将达1.7万亿,年均复合增速17.3%。

“即使贝贝已经做到了母婴线上第一,即使明年(2017年)做到百亿的成交,占3万亿的比例还很低。”恰如贝贝网创始人兼CEO张良伦曾在中国母婴峰会上所说,相比线上,线下的母婴产品及服务市场或有更大的想象空间。

线下市场,宝宝树将目光瞄准早教。

招股书称,为延长用户的生命周期及进一步扩大用户群,宝宝树设立了“小时光”平台,向孕前的年轻家庭及6岁以下,甚至年龄更大的儿童推出服务。通过扩大目标用户范围,并提供除电商外的更多服务,以延长用户的生命周期。

核心竞争力不明

宝宝树“数据驱动的广告业务”主要依托于“流量的主要门户”——宝宝树孕育,电商业务收入则来自母婴电商平台美囤妈妈。这两项收入,合计占到总收入的96.6%。

智研咨询发布的《2018-2024年中国母婴行业市场深度调研及投资战略分析报告》统计,2017年,婴幼儿主要消费的品类为婴儿食品(包含奶粉、辅食等)、纸尿裤和婴幼儿服饰市场。2017年京东和天猫在母婴电商的核心品类奶粉和纸尿裤上市占率均在85%以上,预计未来线上母婴电商规模的大头仍在京东和天猫这类综合性电商平台。

除了外部竞争,美囤妈妈的内部运营也存在问题。在百度贴吧、宝宝树论坛上,充斥着不少消费者的投诉帖。用户问题主要集中在退款速度慢、审核时间长;订单莫名其妙被取消;疑似虚假发货;售后处理拖沓等方面。

极光大数据推出的《2017年度网络购物app市场研究报告》显示,截至2017年12月,手机淘宝MAU为5.32亿,京东为2.50亿,唯品会为1.29亿。对于广告业务,宝宝树1.39亿的MAU,并不比这些综合电商平台更有竞争力。

广告行业本身的增速也是放缓。智研咨询发布的《2018-2024年中国数字广告行业市场运营模式分析及发展趋势预测研究报告》称,当前互联网广告市场已经从快速增长期过渡到稳定增长期,增速逐渐遇到瓶颈,预计2018-2020年互联网广告增速逐渐趋缓。

小时光是为“社交记录媒介和早教内容及工具在线平台”这两个目的而设。在披露的数据中,不管是社交记录媒介还是早教平台,都不曾显示有给宝宝树带来任何收入。

早教市场的竞争激烈程度,并不比母婴市场低。既有威创股份、和晶科技、皇氏集团、长江传媒森马服饰等上市公司,通过投资并购进军早教(幼教)领域,整合自身资源,打造差异化的竞争壁垒;又有金宝贝、东方爱婴、美吉姆等专业的早教机构深耕市场。

从母婴社区起家的宝宝树,将如何突围?在电商竞争加剧、盈利模式单一的情况下,宝宝树是新的利润增长点在哪里?宝宝树称处于缄默期,未做回复。

评论