2018年10月25日晚,两面针(“柳州两面针股份有限公司”简称,证券代码:600249)发布2018年三季报,公司2018年1-9月实现营业收入8.95亿元,同比下降16.97%;归属于上市公司股东的净利润214.54万元;归属于上市公司股东的扣除非经常性损益的净利润-1517.51万元。

两面针2018年上半年归属于上市公司股东的净利润亏损1212.28万元,前三季度之所以扭亏为盈并盈利214.54万元,其主要原因是出售中信证券的股票。

2018年7月3日,两面针发布《关于出售部分中信证券股票的公告》,公告称,公司目前持有中信证券流通股股票1511.8900万股,为合理规避股价向下波动调整的风险,回笼发展资金,保障公司的稳定发展,公司董事会拟授权公司管理层在2018年剩余时间里择机在二级市场按市场价格出售不超过1200万股中信证券股票。回笼的资金主要用于企业偿还贷款,补充流动资金,发展主业。本次出售部分中信证券股票事宜完成后,公司持有中信证券股票不低于311.89万股。

资料显示,两面针年初出售股票证券收益增加1548.30 万元,本期末出售股票证券收益增加3390.05万元 ,实际上前三季度出售股票证券收益增加1841.75万元,增幅为118.95%。其中大部分股票证券收益增加在第三季度。

实际上,两面针12年以来连续亏损,基本上都是靠卖中信证券的股票续命保壳。据不完全统计,两面针从2010年开始,先后六次抛售持有的中信证券股票,收益超过10亿元。

不过,两面针还是做了一定的努力。

在营收方面,剔除2017年11月完成转让盐城捷康三氯蔗糖制造有限公司的影响,2018 年1-9月营收8.95亿元比2017年同期的8.01亿元增长11.64%,同时营业成本只增加了5.47%,研发支持增加了0.98%;而销售费用、管理费用、财务费用分别递减7.76%、8.31%和21.15%。

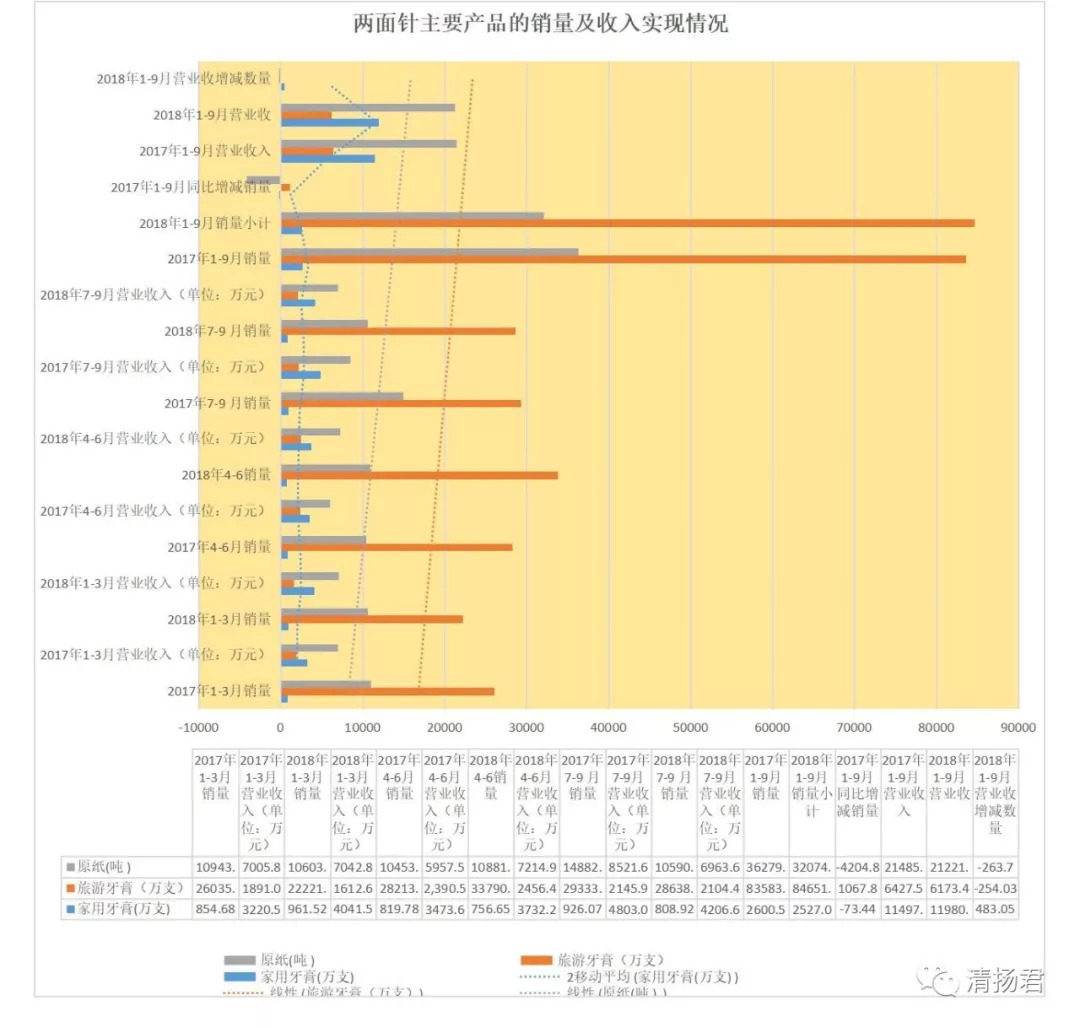

清扬君查阅了相关资料,发现两面针主要产品的销量和营业收入存在较大差异。其中两面针家用牙膏总体销量在下降,但是营业收入在提升;相反两面针旅游牙膏销量在上升,但营业收入在下降;原纸则在销量和营收方面双双下降。

两面针家用牙膏2017年1-9月销量为2600.53万支,同期营业收入为11497.3万元;2018年1-9月销量为2527.09万支,同期营业收入为11980.35万元;同比销售减少73.44万支,营业收入增加483.05万元。

两面针家用牙膏旅游牙膏2017年1-9月销量为83583.66万只,同期6424.7万元;2018年1-9月销量84651.55万只,同期营业收入为6173.47万元;同比销量增加1067.89万只,营业收入减少254.03万元。

原纸2017年1-9月销量为36279.51万吨,同期21485.04万元;2018年1-9月销量32074.62万吨,同期营业收入为21221.34万元;同比销量递减4204.89万吨,营业收入减少263.7万元。

同时两面针经营的主要产品的平均价格也在不断提升。

两面针家用牙膏月均售价在2018年的三个季度分别比2017年同期提升了4351.02元/万支、5672.52元/万支、9264元/万支,变动比率为11.55%、12.99%和21.68%。

两面针旅游牙膏的月均售价,2018年的三个季度分别比2017年同期提升了-0.62元/万支、3.23元/万支、3.26元/万支,变动比率为-0.09%、0.45%和0.45%。

从以上数量上来看,2018年前三个季度,两面针经营的主要产品家用牙膏、旅游牙膏和原纸都在不同程度的提高价格。

值得关注的是,两面针旅游牙膏销量还有所增加,但营业收入不仅没有增长,还在下降。

产品提价有助于销售提升,但为什么两面针旅游牙膏营业收入还在下滑呢?

仔细阅读财报发现,两面针主要原材料的价格也存在波动。

两面针家用/旅游牙膏主要原材料二氧化硅的月平均进价,2018年的三个季度分别比2017年同期提升了1356.37元/吨、2252.54元/吨和1949.69元/吨,分别提高了为16.51%、27.75%和22.8%。

两面针家用/旅游牙膏的另外主要原材料山梨醇的月平均进价,2018年的三个季度分别比2017年同期提升了866.25元/吨、494.92元/吨和355.12元/吨,分别提高了为31.16%、17.88%和13.05%。

纸业产品的主要原材料木片的月平均进价2018年的三个季度分别比2017年同期提升了38.69元/吨、10.94元/吨和-96.41元/吨,分别提高了为6.06%、1.72%和-14.45%。

整体来讲,两面针主要原材料的价格在大幅度涨价,这也是产品不断提价的一个重要原因。

两面针一直以来以中低价位在市场中销售,尤其是旅游牙膏价格更加亲民。这也造成了两面针品牌低端并难以升级的难题。

清扬君在之前的分析中也说过产品价格低容易进入市场,但难以提升品牌价值,如果遇到市场竞争激烈,原材料和人工成本不断增加就可能造成产品提价而销量下滑,或销量增加而不增营收和利润的情况。

目前两面针就面临这种状况。

从销售区域来讲,两面针从1979年起,已经把国内市场能做的销售渠道都全面布局了。而国外市场两面针虽然在上个世纪90年代,已经进入了东盟国市场,却因为种种原因一直不温不火。2013年两面针以中国-东盟博览会为契机,开始加速进军东盟国市场的脚步,也与泰国和柬埔寨签订了代理商合作协议,并成功开拓了新加坡、马来西亚、泰国、柬埔寨等十来个东盟国家市场,但销量并不理想。

2011年两面针国外市场营收已经达到2.29亿元,2017年国外市场营收也不过2.47亿元。

总体来讲,国内市场两面针照目前运营的情况,已经没有任何希望改变现状,即便产品不断升级提价,到头来可能只会增量不增利。而国外市场,因文化、地缘、汇率等因素,存在着一定的风险,想要赚钱也不容易。

而未来几年,两面针是否能赶上国企改革这趟列车,还是未知数。从目前的情况来看,国企改革还不能一刀切,基本上还是从重点项目入手,两面针可能还要排上几年队。

不过还好,在回归主业的曲折过程中,两面针还是有大量资产可以出售,维持正常的基本盈利,从而达到保壳不被ST的命运。

资料显示,截止2018年第三季度末,两面针还有可供出售金融资产5.43亿元。

2016年两面针扣非净利亏损约为1亿元,2017年年报,公司扣非净利亏损1.53亿,照这样的亏损速度来看,两面针还可以维持3到5年。

活着才是硬道理,两面针如果在保壳大战中遇到国企改革,真的能改变现状吗?

或许一样无解。

评论