作者:马小军

谁也没想到360金融成为了巨头布局金融科技中冲向公开市场的第一人。

就在本周,360金融向美国证券交易委员会提交了首次公开招股(IPO)申请书,其将在纽交所上市,股票代码为“QFIN”,计划募集资金2亿美元,承销商为高盛与花旗银行。

2015年5月,360金服成立,2016年7月,成立360金融集团,同年9月核心产品之一360借条上线。而2018年9月,360金融集团独立运营,为现在的独立上市打下最后一个里程碑。

这也就是说短短的三年时间,360金融完成了从零到一,从一到上市的布局。根据360金融招股书数据,截至2018年9月30日,360金融累计促成贷款总额944亿元人民币,通过360金融的服务获得贷款的借款人累计640万人。

而Oliver Wyman公司数据显示,在有互联网技术巨头支持的互联网消费金融平台里,360金融的业务规模在中国排名第五,前四名依次是蚂蚁金服、微众银行、京东金融、百度金融,均已是行业内耕耘已久的巨头。

360金融是如何做到如此迅速发展的?这究竟是是弯道超车的孤例,还是互联网金融领域即将迎来一波巨头系金融科技企业上市浪潮的先兆?

360金融招股书大揭秘

细看360金融的整个发展历程,能够在三年内实现上市,核心就是一个“快”字——这个“快”不仅仅体现在它的发的发展历程上,也展现在各条业务线的发展速度上。

从360金融招股书内所展现的核心数据来看,增速及收入能力提升的表现尤为亮眼:

· 贷款规模:截至2018年9月30日,360金融累计促成贷款总额为944亿元人民币,相比2016年Q4的季度复合增长率115.6%。

· 用户规模:截至2018年9月30日,通过360金融的服务获得贷款的借款人累计640万人。

· 利润率提升,整体收入大幅增长

净收入:2018年上半年度,360金融净收入约为7.429亿元人民币,相比2017年同期增长5939.8%;2018年前三季度净收入约为14亿元人民币。

以上数据为老会计准则统计口径的数据,在新会计准则统计口径下,2016年、2017年、2018年前三季度的净收入,分别为170万元、7.88亿元和29亿元。

· 净利润:360金融2017年净亏损1.664亿元,2018上半年净亏损为5.72亿元人民币,调整后的净亏损为1.06亿元人民币,较过去一年有大幅收窄。

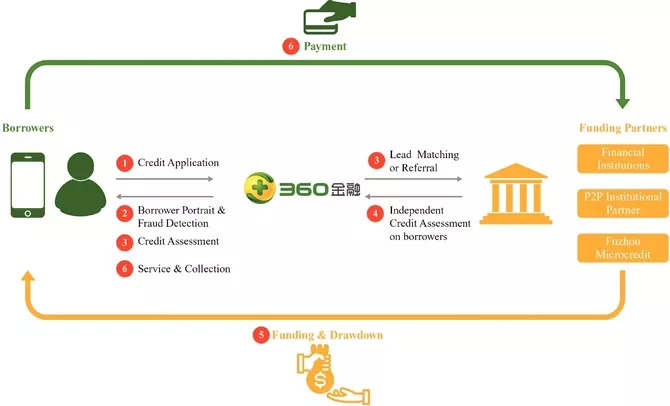

而除了整体业绩数据以外,最为核心的是360借条产品——360金融最早推出的产品,也是目前表现最突出、最为成熟的产品。360借条是一款互联网消费信贷产品,“用户借款主要用于消费支出。经平台撮合用户可获得的授信额度最高20万,约95%的贷款申请可自动生成信用评估决策,最快5分钟到账。”

从招股书数据可以看到,截至2018年9月30日,通过360借条平台促成贷款余额347亿元人民币,借款用户的平均还款期限为8.6个月,平均授信额度为9600元人民币。

同时据公司官网显示,除了360借条,360金融还在18年9月上线了360分期、360小微贷两款产品。360分期与苏宁易购、360智能硬件合作,主打3C产品分期,有较为明确的受众群体及落地场景。

此外,360金融自行研发了Argus智能风控引擎、宇宙魔方“Cosmic Cube”定价模型、Cloud Bank系统等后台风控系统。

基于风控系统的强大数据能力,这三年内,360金融积累了960万授信用户,其中74.1%的用户持有信用卡,77.9%的用户年龄在18至35岁之间,且都具有明晰的消费记录,用户群年轻、有良好的信用记录,未来有巨大的金融消费潜力。

360金融的启示:金融科技市场回春?

近期金融科技公司频繁冲击资本市场的热情表现,以及360金融招股书中亮眼的数据不禁让人想问:中国的金融科技市场是否又开始升温了?

深响此前对360金融的报道中,我们提到过,今年诸多业内上市公司的表现,以及政策段的利好信号,都让投资者看到了新的希望。而现在,360金融递交招股书上市的动作,无疑又是一针强心剂。市场本身,也已经展现出了向好的迹象。

首先,消费信贷市场目前整体正在快速增长。Oliver Wyman公司的数据预测,在消费需求和消费信贷的快速增长的推动下,中国消费贷款的余额(除去抵押贷款、车贷和经营贷款)将在未来5年中保持年均23%的扩张规模,在2022年达到23.2万亿元。

中信建投的研究则显示,我国短期消费贷款市场截至2017年1季度的存量规模达到5.44万亿,根据增长率预计截至2017年底规模将达到6.37万亿,到2020年时行业规模将突破10万亿大关。

这一趋势和政策端发布的信号一致。8月18日,银保监发布文件,明确表示积极支持发展消费信贷以“满足人民群众日益增长的美好生活需要”,给消费信贷的进一步增长奠定的基调。

其次,从用户来看,中国消费信贷市场目标用户有结构性的优化趋势。中国消费信贷市场上目前有大量的年轻的优质借款人。

依据Oliver Wyman报告中对优质借款人的定义,优质借款人是风险较低,但是没有渠道获得信贷的人群。他们通常拥有央行征信记录和信用卡,但因为年轻、刚步入社会,只有短期的稳定收入记录,没有足够的信用记录以获得足够的信用额度。优质借款人的年可支配收入范围为2.5万至5万元,信用额度通常在5000元至50000元之间,逾期率在2%左右。

中国2017的消费金融市场,优质借款用户的在贷余额占比为42%。据统计,2017年中国优质贷款用户的贷款余额总计已达3.4万亿元人民币,预计2022年将达到10.9万亿元人民币,未来5年里的复合年均增速将达26%。优质贷款用户高达两位数的复合年均增速,将在接下来5年中,持续拉升、优化消费信贷的用户结构,实现良性循环。

最后,对巨头系金融科技企业而言最重要的是,在消费信贷市场中,互联网企业市场份额将持续提升。2017年,互联网消费金融渠道的在贷余额为1.1万亿。截至目前,互联网信贷在整体信贷市场的占有率为13%。

因此Oliver Wyman预测,未来5年内互联网信贷市场将会以年均27%的增长率占有整体信贷市场的15%甚至更多。相较于传统金融信贷相关机构,互联网企业在大数据分析和应用,以及大数据风控方面,有得天独厚的优势。

而巨头系的互联网公司背靠巨头生态的大量支持,表现更是亮眼。

蚂蚁金服作为业界龙头,虽未上市,已经积累下了惊人的业务数据。根据2017年阿里巴巴投资者披露日的数据显示,截止2017年底,花呗和借呗的活跃用户数已经达到1个亿,其中有73%的用户在一年的时间里使用花呗次数达到6次。

而在18年2月蚂蚁金服公布的2017年全年的业绩报告中显示,17年蚂蚁金服的税前利润达到131.89亿元,而据新金融琅琊榜估算,消费金融全年净利润在80亿元左右,占总净利润61%左右。

紧随其后的则是腾讯系的微众银行。作为微众银行对标蚂蚁借呗的产品,微粒贷在7月公开的数据则显示,累计发放贷款总额超3600亿元,较2016年末增长81%;贷款余额760亿元,较2016年末增长47%,增长迅猛。同时,微众银行目前主动授信用户数已经达到9800万,较2016年末的超700万人增长1800万人。

而由京东金融改名而来的京东数科,于今年上半年完成了来自中金资本、中银投资、中信建投和中信资本的130亿人民币的B轮融资,投后估值约1330亿人民币。融资资料显示,京东数科截至2017年底的贷款余额已超过710亿,累计交易额超过3500亿,消费金融信贷产品整体规模也已经增长到了485亿。

与这些市场先行者相比,360金融的表现又如何呢?

从招股书数据可以看到,360金融已经后发先至,实现了长足的发展。360金融自成立后的27个月里,已经获得了960万授信用户,从2016年Q4至2018年Q3,实现了90.5%的季度复合增长率。

同时,招股书中,也可以看到360金融目前的核心优势:强机构合作能力、强用户运营能力、以及强数据风控能力。

360系的标签,以及强力的管理团队背书,首先为360金融奠定了良好的机构合作基础。除了董事长周鸿祎、总裁吴海生等360体系内的管理者以外,360金融的CEO徐军本身在担任360金融集团CEO之前,曾是麦肯锡亚洲区全球合伙人,并联合创立了宁波私银家投资管理有限公司,在银行和金融服务业深耕17年。

目前360金融主要的资金合作机构基本为国有银行及区域性银行,有较强的稳定性。招股书则提到,未来360金融计划短期内每季度大约增加三家合作伙伴,进一步提升资金来源的多样性及抗风险能力。

而在品牌背书之外,360多年在安全领域的耕耘,则为360金融数据能力打下了坚实的基础。360金融业务本身,可以说是360多年数据能力在金融风控场景下的落地,从目前的数据看来表现也较为突出。

招股书数据显示,截至2018年9月30日,360金融促成贷款的M3+逾期率为0.6%,其中,由于欺诈造成的亏损率仅为0.2%。

极低的逾期率离不开在风控领域极大的人员投入,根据招股书数据,截至2018年9月30日,360金融有332名专职从事研究、开发和风控的员工,占总员工数的48%。

另外,360体系对360金融的支持也直接体现在用户获取能力上。招股书披露显示,截至2018年9月30日,360金融22.7%的借款用户来自360的渠道资源。作为中国互联网安全领域的龙头企业,360体系内有逾5亿的月活用户,累计超过10亿移动设备,都将是360金融潜在的获客渠道。

在一众含着金汤匙落地的金融科技企业中,360金融并不是最先进入赛道的,也不是先发优势最明显的,但随着行业回暖,市场发展加速,作为后来者的360金融正率先走向二级市场——这或许也将成为一众巨头生态内的金融科技企业加速上市的发令枪。

评论