记者 | 梁昌均

编辑 | 王子辰

短短11个交易日,白马股康美药业(600518.SH)股价就累计下跌达43%,市值蒸发近458亿元。

这场噩梦看似突然,实际却并不意外。

康美药业的闪崩指向再次被质疑涉嫌财务造假,包括以“东北三宝”之首的人参为核心的消耗性生物资产。十余年前,这家来自广东的企业进军东北,并逐步构建起比较完整的人参产业链,但其业绩表现不佳,资产高企却从未减值。

那么,康美药业的人参种植情况到底如何?人参行情又是怎样?界面新闻记者近日在吉林省集安市进行了实地调查,希望揭开康美药业“神秘”人参资产的一角。

界面新闻发现,康美药业消耗性生物资产的核心部分林下参损耗高,且估值存疑,而种植园参基地也存在产量不佳、管理不善等问题。

康美药业的人参,是否如水产第一股獐子岛跑路的扇贝,被做空机构盯上的辉山乳业的奶牛,亦或是更早前的蓝田股份的鱼?

核心资产林下参:损耗高、估值存疑

在人参的品类中,野山参药用价值最高,但已近乎绝迹,2005年新版《中国药典》就已将山参删去改以林下参作为药用品种。林下参是人工将参籽散播到乔木、灌木、杂草组成的针阔叶混交的森林中,纯自然生长10年到20年,是最接近野山参的人参种类。

康美药业从2014年开始有计划地投资林下参。该年6月,康美药业董事会通过有关议案,计划投资8亿元收购参龄12年-20年以上林下参约600万条。截至该年底,公司已累计投入近9.12亿元收购参龄15年以上的林下参。

次年4月,康美药业又发起二期项目,计划投资10亿元收购参龄12年-15年林下参约350万条。截至2015年底,公司林下参项目已累计投入近19.42亿元。

这带来的结果是康美药业消耗性生物资产持续飙升,林下参也逐渐成为消耗性生物资产的核心。截至去年底,公司林下参的账面价值达28.48亿元,占同期消耗性生物资产账面价值的比重高达近88%。

康美药业在2016年后未再披露对林下参的投入资金情况,但此前公司审计机构聘请的通化中远资产评估有限责任公司(下称中远资产)对公司位于吉林省集安市和辽宁省桓仁满族自治县各乡镇的林下参共15,034亩林地不仅给出了具体的数量1408万株,还作出了增值的结论。

一般来说,林下参生长的年限越长,价值就越高。中远资产出具的评估结论显示,康美药业林下参估值为36.18亿元,相较于截至去年末账面价值增值近7.71亿元,增值率达27%,增值的主要原因是林下参自然生长增值所致。

上市公司并未披露详细的评估报告,外界也难以了解其具体采用的评估方法和过程。不过,有一点是确定的,虽然人参贵为“百草之王”,林下参是仅次于野山参的珍贵药材,但是当成本与价值量不匹配的时候,减值就依然存在可能。

界面新闻记者在集安调查了解到,生长年限越长的林下参越容易出现掉苗现象,也就是说损耗的多寡也会对林下参总体价值产生影响。

界面新闻记者了解到,康美药业在集安市的林下参基地比较分散,距离集安市城区近40公里的大路镇分布有公司多个林下参基地,如大阳岔村、高地村等地。

据大阳岔村村民介绍,康美药业在该村的林下参基地位于疆家沟,都是公司四五年前从十余家参农那里收购而来。目前康美药业在该地的林下参参龄已有18年到19年左右,但公司并未采收。

当地有知情村民告诉界面新闻记者:“(公司)原来买的时候苗多,现在估计就剩三分之一了,掉了三分之二。”记者就此致电康美药业董秘办,工作人员表示需要询问审计机构。当再次联系时,对方表示具体信息依旧尚未掌握。

对于林下参的损耗情况,记者通过知网检索发现已有诸多研究。在2011年6月发表在延边大学学报的一篇名为《不同生长年限人参地土壤微生物多样性研究初报》的文章中提到,从定植到收获参根期间,林下参死亡率80%-95%左右。但该文章并未指出生长周期,若以林下参最低10年的年限计,年均损耗率为8%-9.5%。

还有2015年6月发表在北华大学学报(自然科学版)上《长白山区林下参生态栽培模式》一文,作者通过位于长白山自然保护区的林下参生态栽培试验(从2006年秋季到2014年止)得出的结论为:开始实验后的第1年,参籽直播成活率为80%,移栽成活率为85%……到2014年参籽直播保苗率为22.5%,移栽保苗率35%。

即在该研究中,林下参采取参籽直播生长8年的累计损耗率为77.5%,年均约9.69%;移栽累计损耗率为65%,年均约8.13%。同样自2014年开始布局林下参业务的紫鑫药业此前在回答投资者提问时称,其林下参每年损耗率约为5%-10%。

据界面新闻记者了解,林下参参籽直播一般有两种方式,点播和撒播,其中点播的保苗率相对较高,故参农多采用点播的方式。按照点播的方式,穴的间距约为20公分,即每亩林地最初约有16500穴左右;按照前述研究中80%的损耗率,每亩地在采收前的留存量约为3300株。

但根据康美药业披露的数据,公司平均每亩仅有937株参苗,即累计损耗率约为94.32%(按照前述点播方式计),接近前述研究数据的上限。而根据前述村民的说法粗略估算,公司该基地林下参近五年左右的损耗率累计就达66.67%,即年均约为13.33%,也远高于上述研究数据和同行数据。

另外,记者从当地一位参农了解到,其种植的14年左右的林下参参地一亩大概有2000株苗,远高于康美药业林下参的单位数量。

对于林下参为何会出现损耗,当地参农表示,林下参年头越长苗掉得越多,“掉苗就是地下的人参烂了,没有了,耗子磕、虫子吃、病害等都会导致掉苗。”另外,野猪等也会对人参造成损失,若管理疏忽,损失可能巨大。

康美药业此前也称,林下参在生长过程中极易受到自然环境的限制,自然灾害对林下参的影响很大,每一年的产值和效益都会有相对的变动。

前述研究也提到,林下参生长周期长,保苗率会逐年降低,主要原因包括杂草灌木与林下参存在生存竞争,雨水引起的病害,野猪、林鼠、狗獾等动物危害严重。界面新闻记者了解到,目前康美药业在该处林下参基地约有10人驻守,两人一组分散看护,能否有效管理呢?

除了自然因素,当地还有参农透露,“他们(康美药业)主要是人为的,管理不行,下雨天还雇人进去干活,人光顾着干活,很容易把人参脖和须踩断,这样人参就容易烂,烂了以后就没有苗了。”康美药业上述工作人员称对具体损耗原因并不清楚,界面新闻记者未能验证这一说法。

但是显然,随着时间的增长,林下参的数量会因自然或人为因素而减少,而自然生长的价值是否能弥补这些损耗?这是一个时间和数量对价值的动态博弈过程,评估机构又能否准确得知?

另外,作为消耗性生物资产,生长于山林间的林下参和海水中的扇贝一样都具有难以审计的特点。大阳岔村一位曾将林下参卖给康美药业的参农表示,当初公司来买的时候,大概就是看看参苗情况,并没有去数苗,“到底有多少苗谁都不知道,我也不知道。”

有业内专业资产评估人士对界面新闻记者表示,消耗性生物资产常见于农业类企业,资产审计比较困难,出现造假的情况也很多,像林下参这种一般采取抽样的方法,抽样率越高可信度就越高,而增减值的依据是通过账面价值和市场价值进行比较得出来的。但康美药业并未披露审计机构对林下参的资产审计方式,若采用的是抽样方法,准确性有多高亦不可知。

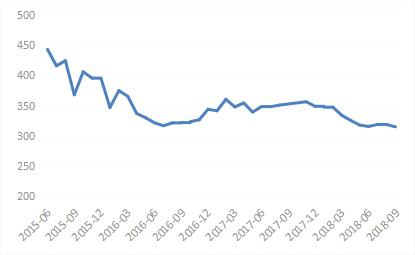

康美药业此前公告称,公司尚未对林下参进行采收及对外销售。在2015年4月发布的投资公告中,公司表示会根据市场需求对林下参进行适量采挖,销售计划以批发为主。但据Wind数据,全国人参批发价格自2015年以来呈现下降趋势;也有多位参农表示,今年林下参价格要比往年低,比如生长15年、七八克一根的林下参原来行情好的时候可以卖100元,今年就30元左右,“现在多了,物以稀为贵嘛”。

这与康美药业声称的人参自然生长增值,账面存货价值上升存在矛盾之处。而在前述投资公告中,康美药业当时还预计林下参价格在未来几年仍然呈上升趋势,这是否出现了误判?

目前,康美药业早期收购的林下参已有19年左右,但公司宁愿承受数量损耗和不断增加的成本也要继续占用公司资产而不变现,恐怕就是受到不及预期的价格因素影响。康美药业上述工作人员承认,公司是根据市场行情来决定采收的量,现在还没有达到最好的价格,今年有采收一些,但是量不大,主要在门店销售试水市场。

种植园参基地:产量低、管理不善

种植园参是除了野山参、林下参之外最为常见的一种人参分类,也称平地栽参,即人工种植在平地里,生长年限5年左右。在药用价值上,种植园参药低于林下参。

自十余年前,康美药业进军东北布局人参产业以来,公司人参种植基地规模不断扩大。截至去年底,种植面积达2.5万亩,拥有农田人参种植基地18处;截至同期种植园参账面价值为4.04亿元,其中达到可起收年限的约为1.1亿元。

为了解种植园参情况,界面新闻记者来到位于集安市台上镇荒崴子村的康美大地参业三分场,矗立在地头的宣传牌显示,该分场为非林地人参规范化种植示范基地,基地面积5000亩。

不过,当地村民表示,康美药业在这一块的种植面积并没有几千亩。随行的出租车司机李师傅曾经也种植过人参,其也称5000亩不止这么大地方。

当地多位村民对该基地的产量表示忧虑:苗长的不行,今年收成不太好,挖出来也有烂的,一帘20斤-40斤上下(帘系当地通用说法,一亩地约25帘-30帘)。当地参农自家种植的参地一帘一般会有五六十斤,甚至七八十斤,可见康美药业该基地的单位产量并不乐观。

导致差异的关键因素在于管理。据了解,病虫害,如立枯病、茎斑病等都会严重影响人参生长,需要打药防治,但若使用失当(如时机不对、药量不当),就会造成效果不佳或者农残超标。此外,恶劣天气(如倒春寒、缓阳冻)等也会对人参造成损耗。

“必须要精心管理,才能保证参苗好,损耗低,出产量,而参农靠参养家吃饭,肯定会尽心管理,但公司可能就不一样了。”出租车司机李师傅称。而据当地村民透露,公司管理采取的是厂长负责制,平常的事情(如除草、防寒等)都是厂长负责,“公司的人一年来个两三次就是多的。”

界面新闻记者在该基地尚无采收的参地看到,虽已是霜降时节,但有参地杂草绿意盎然,已经变黄变蔫的参苗却显得稀稀疏疏,甚至出现大片参地无苗的情况。

记者走访多处周边参农种植的参地发现,其参苗情况均要明显好于康美药业在康美大地参业在该基地的参苗情况。

值得一提的是,康美药业该基地在今年8月还被吉林省农业委员会认定为“长白山人参”品牌原材料生产基地。该品牌认定实施动态化调整,评估的依据包括基地管理、人参质量、农药残留等。

同林下参一样,种植园参同样也从未出现过减值。康美药业的理由是,公司种植园参起收前的单位成本约30元-50元/斤,成本低于市场销售价格,不存在减值情况。

界面新闻记者从当地有过人参种植经验的参农了解到,从种植到采收一帘的平均成本在1000元左右,若是参农自家种植则会省去大量人工成本,而公司承包种植的人工成本占比接近一半甚至更高。按照康美药业上述基地平均30斤/帘的产量和单位成本,公司一帘的总成本为900元-1500元,再加上起收时的成本和损耗,意味着公司最终的成本会更高。

在价格方面,有多位参农表示,今年种植园参价格普遍较低。界面新闻记者了解到,当地有参农四年收的种植园参卖给辽宁某公司的价格为30元/斤,也有20元/斤就卖的,而三四年前行情好的时候可以卖到上百元/斤。

正是因为前些年人参行情好,激发了参农的种植热情,导致现在市场有点供大于求了,多位集安市当地人士表达出类似的看法。

界面新闻记者在集安市清河人参交易市场了解到,种植园参(鲜参)的价格按照年限、大小、品相各有差异,从30元/斤到上百元/斤不等,但价格总体也比往年低,如今年50元/斤的往年可以卖到九十元左右。这对康美药业来说,市场价格的下降是一个危险的信号。

33亿元不减值的人参资产背后

以西药销售起家,到目前涉足中药材、中药饮片、西药、保健食品及食品、中成药、医疗器械等诸多领域,这家来自广东的药企早在十余年前就对“东北三宝”之首的人参有所“觊觎”。

从2009年在吉林省集安市设立子公司康美新开河(吉林)药业有限公司(下称康美新开河),并收购当地人参企业,再到2010年投资10亿元启动建设人参产业园,又于2011年收购集安大地参业有限公司,康美药业逐步构建起集人参种植、加工、开发、销售为一体的产业链格局。

也正是在2011年,康美药业首次披露了消耗性生物资产规模,约为0.57亿元,到今年上半年末已达33.09亿元,增长57倍,占存货的比重约20%,占公司净资产的比重也接近10%。

与持续增长的资产规模相比,康美药业的人参贡献的业绩却差强人意。公司年报披露的康美新开河(合并)的业绩数据显示,该公司收入在2012年达到4.21亿元的顶峰后便持续下跌,净利润起伏也相当明显。

根据天眼查披露的数据显示,康美新开河(母公司)是其合并报表中核心的业绩来源,去年康美新开河(母公司)收入同比大幅下降近43%,并由盈转亏。这与2012年公司人参产业园建成投产时声称年销售17亿元的目标越来越远,对康美药业去年超过40亿元的盈利更是造成拖累。

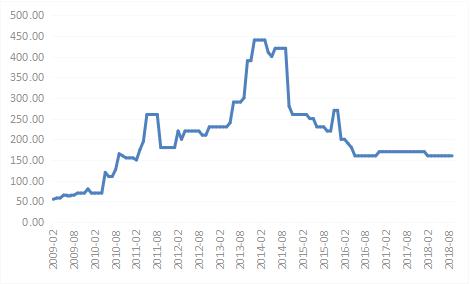

对于康美新开河业绩下降的原因,康美药业解释称主要受新开河红参产品毛利下降等因素影响。红参是人参经蒸制后干燥的加工产品,是公司人参业务的主导产品,而其毛利下降的原因或在于价格的下降。据Wind数据,红参价格从2014年的高点持续下降,与康美新开河先升后降的业绩趋势相吻合。

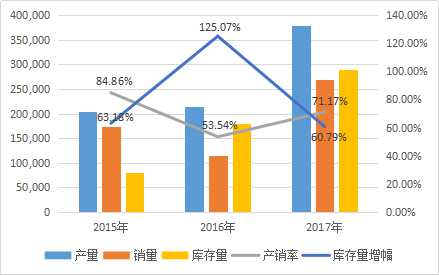

业绩表现平淡的背后是康美药业人参并不乐观的销售。过去的三年里,公司人参产量持续增长,但销售波动明显,2016年销量下降近34%,三年平均产销率不足70%;库存却高速增长,三年内增长近5倍,推动公司库存商品高企,产品存滞销风险。

同时,对于康美药业的消耗性生物资产来说,也并不是不存在减值的可能。林下参价格难有更好的表现,种植园参的价格持续下降,最终都有可能演变成减值。有市场分析指出,近三年的高产年导致人参市场供应增加明显,远超过市场需求,或使得未来一段时期内行情持续疲软。若未来价格继续下降,减值概率将会增大,也必将对公司业绩造成影响。

回首望去,巨额投入却迟迟换不来相应的回报,康美药业十年前作出的决策是否存在失误?但公司画出的人参“大饼”却显然给了投资者美好的预期,尽管这预期尚未完全落地,却在助推着公司估值不断攀升。

但随着十多天前的一次闪崩,市场将进一步认识到这家中成药巨头“冰山”之下的隐患,考验其质地的时刻或许又再次到来。

在2012年,康美药业便经受过一次考验,而此次除了以人参资产为主要疑点的存货高企之外,康美药业还面临着其他诸多质疑,包括货币资金充裕却频繁融资的账面资金真实性问题、控股股东股权质押比例高面临的暴雷风险等,甚至出现公司股票被操纵的传言。在市场调整明显,医药板块负面不断的情况下,白马股的康美药业也未逃出沦为惊弓之鸟的厄运。

然而暴跌之后,康美药业近期发布的三季报却依旧未给市场吃下定心丸。今年前三季度公司实现营收254.28亿元,净利润38.47亿元,均保持着不错的增长。但是新的质疑也接踵而至,骤增的在建工程账面余额又引起了市场的注意。

数据显示,康美药业截至三季末的在建工程余额猛增至44.48亿元,单季增加28.51亿元,相比中报增长达178%,相比年初更是增长310%。公司表示,主要原因系期内康美梅河口医疗健康中心项目和康美智慧药房项目等投入增加所致。

另外,值得注意的是,证金公司连续两个报告期出现减持,累计减持9356万股;而在暴跌期间,有进有出的机构或昭示着康美药业看不清的未来。

跌落千亿市值后,康美药业还能重新站起来吗?

评论