文 / 睿信地产研究院

编辑 / 睿信地产咨询

- 01 -

2017年,全国商品房销量再创新高,但在“房住不炒”的政策调控下,商品房销量增幅趋于平缓。上市房企纷纷把握市场周期和板块轮动走向,建立规模优势,抢滩千亿规模,更有五千亿超级企业蓄势发力,交出了2017年靓丽的销售业绩。

睿信地产研究院根据2017年上市地产企业披露数据,对已披露销售额数据的前100名企业进行了统计分析,具体情况如下:

注:百强排企业选择标准:

1.在沪深交所、港交所、新交所等境内外交易所公开上市的企业,按2017年企业官方披露的销售金额进行排序;

2.企业收入构成满足以下条件:①以中国大陆为主要经营地区,大陆地区收入占比50%以上;②房地产行业相关收入占比50%以上,或企业对地产相关业务数据进行了披露。

- 02 -

行业集中度进一步提升

龙头企业增速远超行业平均水平

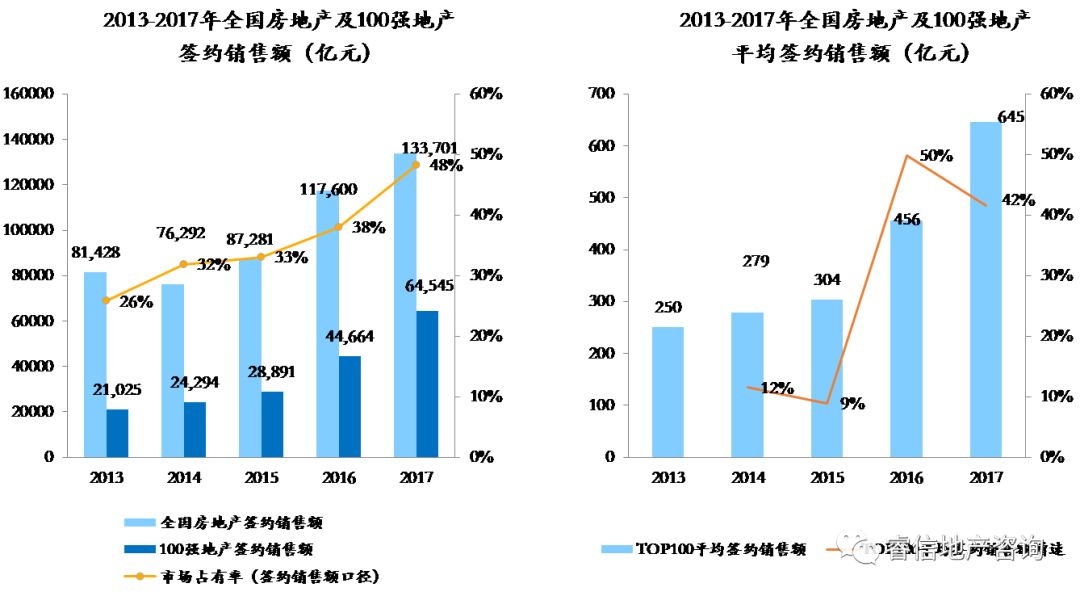

2017年全国商品房销售金额达到13.37万亿元,较上年11.76万亿元增长13.7%。全国商品住宅销售规模创历史新高,但增长率较上年34.8%大幅回落,市场回稳迹象开始显现。

行业集中度进一步提升,100强企业依然领跑,市场占有率持续高走。其中10强门槛再次提高,由千亿级别向1500亿元迈进,规模房企所展现出的马太效应愈发明显。碧桂园、万科、恒大依然保持三甲地位,签约销售额均突破5000亿,同时相较上年,千亿级企业由11家增加到17家,千亿俱乐部成员在碧桂园、万科、恒大、融创、保利、绿地、中海、华夏、华润、金地、绿城的基础上,再添龙湖、新城控股、招商蛇口、旭辉控股、泰禾集团、世茂房地产6位新成员。

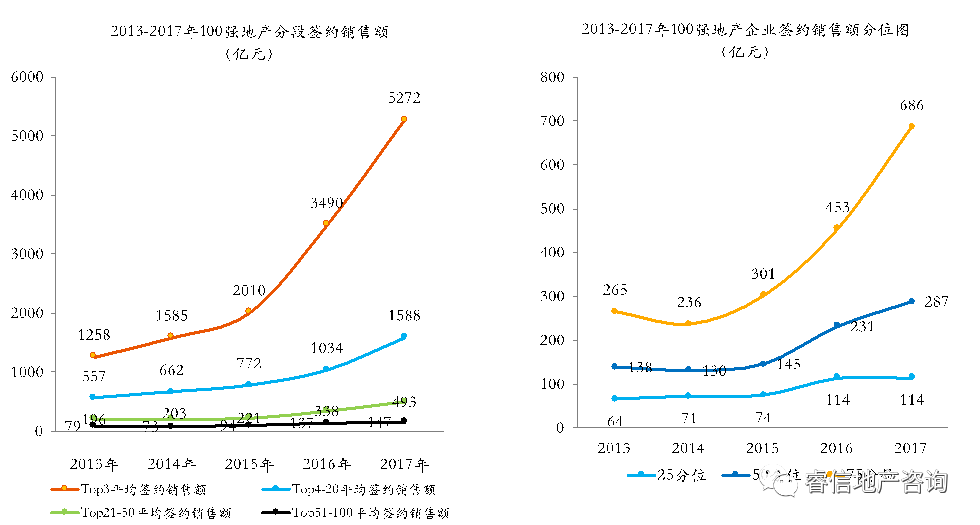

分层数据显示,75分位数据持续高走,龙头企业(碧桂园、万科、恒大)平均签约销售额与TOP4-20企业平均数据差距越来越大,不同层级分化更加明显。

- 03 -

50强企业以50%幅度高速增长

中小企业增速大幅下降

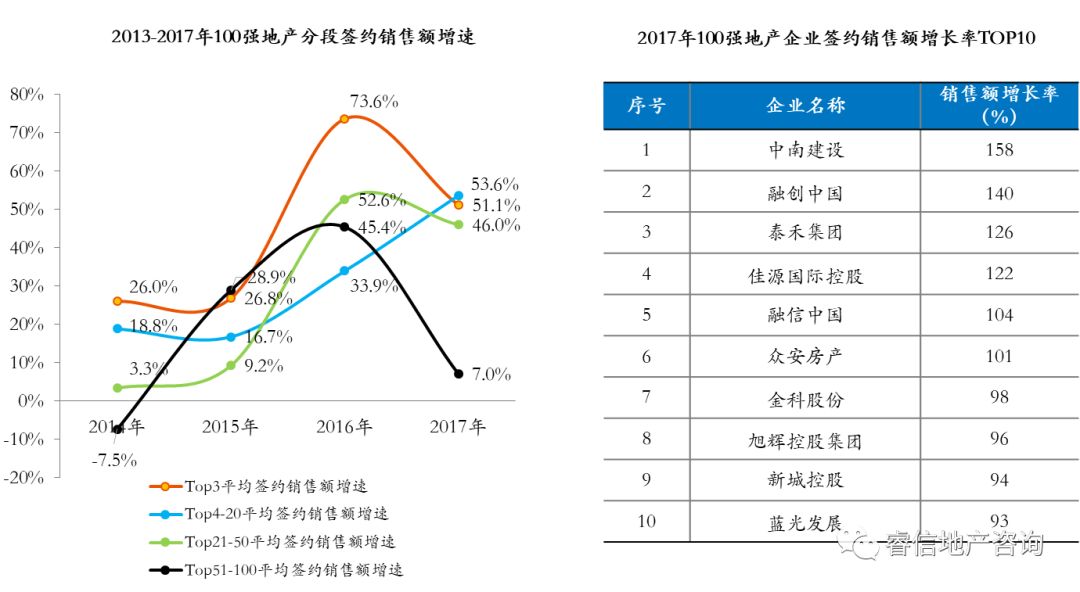

在销售额增长率方面,2017年龙头企业、TOP4-20及TOP21-50企业增长率较为接近,TOP4-20增长率近3年来持续提升,TOP51-100企业平均签约销售额增速大幅放缓。

千亿级企业平均销售额增长率已达到58%,仅中海及绿城(不含代建)签约销售额增长率不足10%。龙头企业碧桂园、万科、恒大以78%、45%、34%的增长率居于行业中上水平。规模房企稳定的高速增长使得中小型地产企业的发展空间更加受限。TOP50企业各层级的签约销售额增速基本在50%上下,而TOP51-100签约销售额平均增速仅为7%,在行业回稳大趋势下,增速下滑尤其明显。

其中,增长最快的10家企业平均销售额增长率超过100%,实现了翻倍增长。其中中南建设增长率超过150%,融创以增长率140%紧随其后。融创作为通过整合并购跨越式增长的典型企业, 2017年7月份参与万达的知名并购,一举收购了万达13个文旅项目91%股权,未来增长依然可期。

- 04 -

小结

2017年,全国商品房销量再创新高,但增幅趋于平缓。100强企业的市场占有率持续高走,千亿俱乐部再添6位新成员。50强企业以50%幅度高速增长,中小企业增速大幅下滑,TOP51-100签约销售额平均增速仅为7%。

本文为睿信地产研究院原创,转载请注明出处!

评论