作者 孙璐璐

人民币兑美元汇率已跌至逾10年新低,眼看着即将逼近7之际,央行迅速又拿出一工具来对付空头,可见短期稳定汇率的政策意图明显。

人民币兑美元汇率以十年来首次收于6.97关口下方,结束了10月最后一天的日盘交易。31日,在岸人民币兑美元16:30收盘报6.9734,创2008年5月以来新低,较上一交易日下跌121个点,10月累计下跌920个点,连跌七个月。

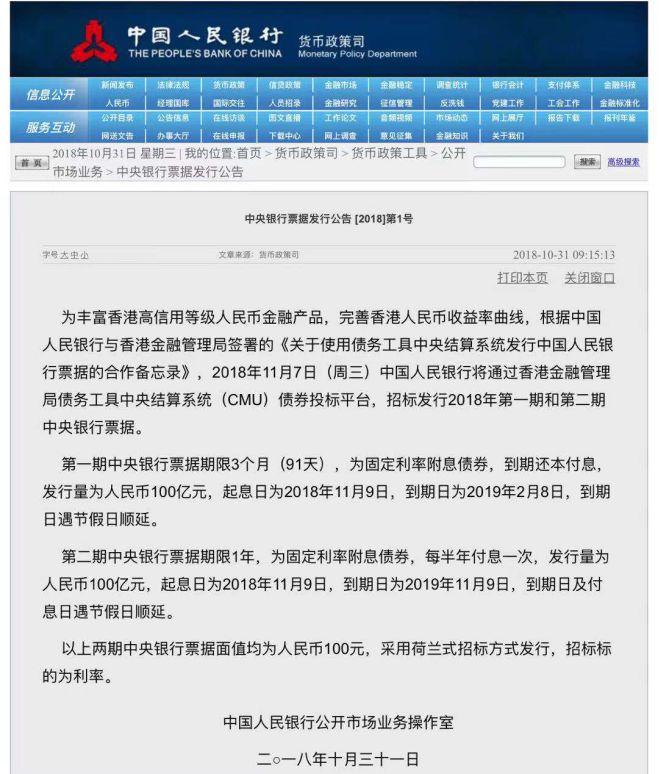

实际上,10月30日,在岸人民币兑美元汇率就一度跌破6.97关口,后又迅速收复,但难挡10月31日再次突破。就在人民币汇率直逼7之际,央行昨日公告称,11月7日(周三)将通过香港金融管理局债务工具中央结算系统(CMU)债券投标平台,招标发行2018年第一期和第二期中央银行票据。

早在今年9月,央行就曾表示,与香港特别行政区金融管理局签署了《关于使用债务工具中央结算系统发行中国人民银行票据(以下简称“央票”)的合作备忘录》,旨在便利中国人民银行在香港发行央行票据,丰富香港高信用等级人民币金融产品,完善香港人民币债券收益率曲线。下一步,双方将继续合作推进相关工作。

业内普遍认为,央行在离岸人民币市场发行央票,主要目的就在于通过央票回收离岸人民币流动性,提高离岸市场利率,抬高做空人民币的成本,从而达到稳定汇率的目的。尤其是在近两日人民币汇率持续下跌之际,央行提前宣布央票发行消息,实则在向市场传递维稳汇率的意图。

此消息一出,昨日离岸人民币兑美元汇率短时间内反弹近百点,不过不久后又继续掉头向下,有分析指出,相比于预告央票发行,市场更关注下周央票发行后对流动性的实际影响。目前,在岸与离岸汇率双双跌破6.97,市场或许更关注,破7是不是越来越近了?

已有银行最新外汇卖出报价达7

在岸人民币终究还是没有守住6.96关口。10月31日,在岸人民币兑美元16:30收盘报6.9734,创2008年5月以来新低,较上一交易日下跌121个点,10月累计下跌920个点,连跌七个月。离岸人民币也跌破6.97。

昨日人民币汇率的继续下跌主要仍受美元走强影响。隔夜美指重回97关口上方,加剧人民币贬值压力。

外汇市场由零售市场和银行间市场组成,上述提及的汇率收盘价主要是银行间市场中不同机构之间的成交价。但代表零售市场的银行与居民、企业之间的汇率报价通常要比银行间市场报价高。值得注意的是,近日来,已有银行将美元卖出报价调高到7。

券商中国记者查阅汇丰银行官方显示,该行10月31日的最新美元现钞和现汇卖出价都已达到7.00958。也就是说,你到汇丰银行换美元,换1美元需要花费7.00958元人民币。

不过,相比之下,中资银行的外汇报价相对划算些。中国银行官方显示,该行31日的美元卖出价为6.9894,虽没破7,但已超过6.98。

不少分析人士认为,目前人民币仍面临强势美元和中美贸易摩擦升级的双重施压,贬值压力难以消退,大部分仍预期人民币将向7关口靠拢,但央行也在极力安抚市场情绪、控制节奏,缓和汇率下行对市场的冲击。

离岸央票旨在提高人民币做空成本

受隔夜美元指数升破97影响,人民币汇率昨日的大跌并不让市场意外,但央行为了安抚市场情绪,还是在昨日上午及时祭出了一个稳汇率工具。

央行公告称,11月7日(周三)将通过香港金融管理局债务工具中央结算系统(CMU)债券投标平台,招标发行2018年第一期和第二期中央银行票据。

具体来说,第一期中央银行票据期限3个月(91天),为固定利率附息债券,到期还本付息,发行量为人民币100亿元,起息日为2018年11月9日,到期日为2019年2月8日,到期日遇节假日顺延。

第二期中央银行票据期限1年,为固定利率附息债券,每半年付息一次,发行量为人民币100亿元,起息日为2018年11月9日,到期日为2019年11月9日,到期日及付息日遇节假日顺延。

所谓央票,是一国中央银行调节市场货币流动性的工具。发行央票是回收流动性,央票到期则注入流动性。央行选择此时到香港去发行央票,在市场看来,主要目的在于回收离岸人民币流动性,提高离岸市场利率,抬高做空人民币的成本,从而达到稳定汇率的目的。

德国商业银行亚洲高级经济学家周浩就表示,央行此举有短期稳定人民币汇率、中长期建立完善的离岸人民币市场利率曲线的“一石二鸟”的目的。

“短期来看,央票的发行会对离岸市场的流动性造成一定程度的紧缩效用,这在某种程度上对市场造成了’加息’效应。”周浩称,一旦离岸市场出现较为明显的人民币空头情绪,发行央票可以提高离岸人民币市场的利率水平,以提高做空人民币的成本,抑制人民币空头。

央行需适时出手干预汇市

央行“出海”发行央票,是出手维稳汇市的又一重要举措。在岸有人民币中间价逆周期因子进行调节,现在离岸人民币又有了央票“制衡”,这对人民币汇率来说是上了双层保障。

中信证券首席固定收益分析师明明表示,发行离岸央行票据可以有效管理汇率走势。从离岸与在岸人民币的汇差来看,8月下旬离岸人民币汇率强于在岸人民币汇率主要在于央行通过运用各种汇率工具,向市场有效传达了汇率信号,离岸人民币汇率的敏感性要更高因此离岸人民币汇率偏强。随着8月24日央行重启逆周期因子后,人民币对美元中间价也明显偏强,带动在岸人民币汇率强于离岸人民币汇率。由于逆周期因子主要影响的是在岸汇率,央行也将通过离岸央行票据进一步加强对离岸人民币汇率的影响。

随着人民币汇率的进一步承压,央行也不得不重新出手干预汇市。最新公布的9月外汇占款数据显示,9月末外汇占款余额环比大减1193.95亿元,为一年多以来首次明显负增长;此外,9月外储减少226.91亿美元,根据市场估算,其真实交易变动规模实则只有-200亿美元左右。市场普遍认为,这些迹象都表明,受人民币贬值、资本外流压力加大影响,一年多以来央行首次在外汇市场中进行了明显干预。

招商证券宏观研究主管谢亚轩表示,在美联储加息周期背景下,稳汇率需求对于货币政策的制约出现明显减弱,中美利差已收窄至较低水平,如果汇率出现大幅波动显然不利于国内经济以及资本市场的稳定,那么央行适时直接干预稳定汇市也在情理之中。

对于市场更为关注的人民币汇率究竟是否会破7?北京一资深外汇分析人士对券商中国记者分析称,央行不会纠结于汇率的某一固定点位,但可能会关注市场的情绪和预期。目前人民币汇率确实存在进一步贬值的压力,如果结售汇逆差规模较小、市场情绪稳定,央行可能会顺其自然,破7其实并无大碍;但如果市场情绪过于紧张,央行可能就会适当出手予以干预。

评论