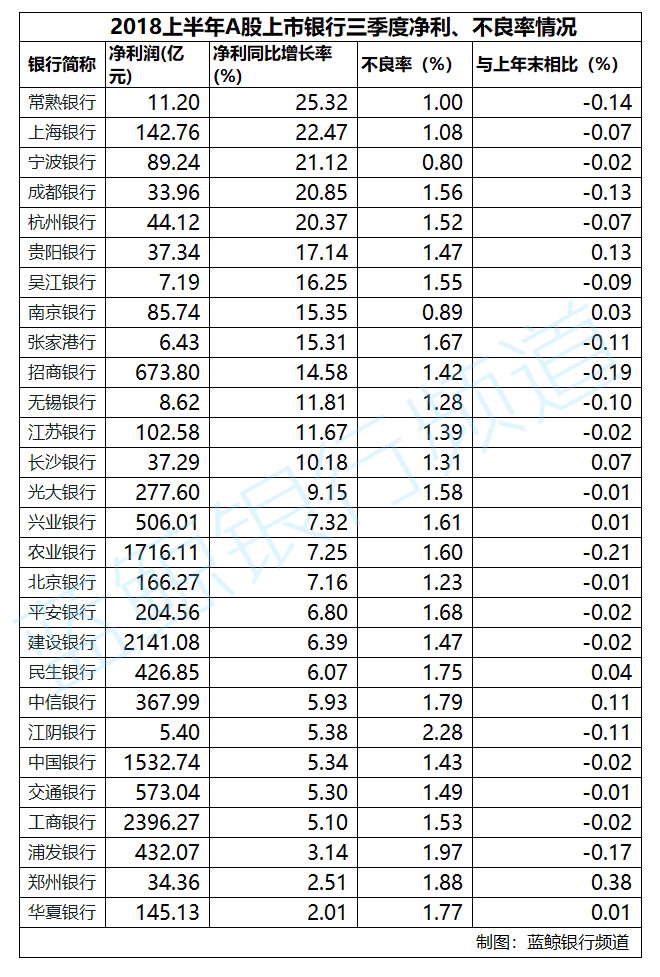

上市银行三季报已披露完毕。总的来看,28家A股上市银行合计实现净利润12205.75亿元,日赚约44.71亿元。据蓝鲸财经统计,28家银行中有13家银行净利润实现2位数增长,20家银行不良贷款率下降。

在我国经济结构转型、利率市场化不断推进的大背景下,多家银行零售业务发展迅速。另外,理财新规的出台对银行理财产品的影响力也不容小觑。在此影响下,银行保本理财型产品的发行量持续收缩,此类情况在上市银行公布的三季报中也有所体现。

多家净利2位数增长,不良率普降

从上市银行三季报数据来看,28家A股上市银行2018年前三季实现净利润合计12205.75亿元,13家银行净利实现了2位数增长,其中,常熟银行、上海银行、宁波银行、成都银行和杭州银行甚至达到20%以上的增速。此外,蓝鲸财经发现,不良贷款率下降的银行达20家。

三季度报告显示,常熟银行在各项指标都表现较为亮眼,其中,在营收和净利润方面实现了两位数增长。该行前3季度营业收入达42.80亿元,较去年同期增加18.27%;归母净利润11.20亿元,较去年同期增加25.32%。

截至2018年第三季度末,上海银行资产总额为19583.28亿元,较上年末增长8.33%;营业收入和归母净利润同比分别大增29.48%和22.47%,不良贷款率降至1.08%。

宁波银行前三季实现归属于母公司股东的净利润89.24亿元,同比增长21.12%,不良贷款率0.80%,比年初下降了0.02个百分点。

在不良贷款率方面,据蓝鲸财经统计,截至今年9月底,28家A股上市银行中除郑州银行、贵阳银行等8家银行的不良贷款率微微上升,其余20家银行的不良贷款率与上年末相比均为下降。

日前,银保监会副主席王兆星在银行保险业服务民营、小微企业情况发布会上表示:“金融体系自我循环,内部自我空转、套利,银行资金脱实向虚等问题得到了进一步遏制。”

据王兆星介绍,前三季度,共处置不良贷款达到1.2万亿元,同比多处置2300多亿元,其中利用拨备核销达到7000多亿元,同比多核销1900多亿元。目前,银行业不良贷款仍然控制在2%以内,保持在比较稳定的水平。

理财新规影响大,保本理财规模渐收缩

4月出台的资管新规至今虽然仅半年时间,但对银行理财市场的影响已经十分明显。在此影响下,银行保本理财型产品的发行量持续收缩。此类情况在近日银行陆续公布的三季报中就有所体现。

以平安银行为例,该行三季报显示,截至2018年9月末,平安银行保本理财产品余额968.76亿元,较上年末降25.1%,结构性存款余额4268.53亿元,较上年末增96.2%,非保本理财产品余额5427.64亿元,较上年末增8.3%。

而杭州银行三季报中“其他负债”一项显示,今年9月末与同期相比下降了56.21个百分点,杭州银行解释称其原因为“保本理财款的减少”;建设银行的三季报也显示,理财产品受资管新规实施影响,收入出现同比下滑。

根据银保监会9月28日发布的数据来看,今年8月末,银行非保本理财产品余额为22.32万亿元,相比7月末的21.97万亿元增加了0.35万亿元。

此外,金牛理财网数据显示,截至10月30日,银行理财综合收益指数为4.45%,较修正后的前一期数据上行3BP;保本类理财产品指数为3.81%,下行4BP;非保本类理财产品指数为4.57%,上行5BP;短期限非保本理财产品指数为4.54%,环比上行6BP。

零售业务发展迅速

蓝鲸财经研究各家银行的三季报数据发现,多家银行的零售业务较上年末都出现了较大的增长。华夏银行副行长任永光曾在银行业例行新闻发布会上表示,零售金融业务是商业银行转型的重要趋势,居民消费升级正在为商业银行的零售金融业务提供新的发展机遇。

在三季度报中,截至2018年9月末,常熟银行储蓄存款达605.24亿元,较去年年末增加15.85%;个人贷款规模达452.16亿元,较去年年末增加21.67%。

截至2018年9月末,平安银行管理零售客户资产13130.95亿元,较上年末增长20.8%;零售客户数8025.34万户,较上年末增长14.8%。个人存款余额4207.44亿元,较上年末增长23.4%;个人贷款余额10820.63亿元,较上年末增长27.4%。

该行在1—9月,零售业务营业收入443.78亿元,同比增长32.1%,在全行营业收入中占比为51.2%;零售业务净利润139.09亿元,同比增长11.2%,在全行净利润中占比为68.0%。

2018年三季度末,华夏银行个人理财产品余额占全行理财产品余额的69.5%,较上年增长30个百分点;华夏信用卡发卡量突破2000万,信用卡业务营业收入超过100亿元。

另外,三季报数据显示,贵阳银行在零售转型方面也取得了较好的成绩。其中,该行储蓄存款余额762.24亿元,较年初增加120.56亿元,增长18.79%;零售贷款余额332.92亿元,较年初增加58.55亿元,增长21.34%;个人消费贷款(不含信用卡)余额141.98亿元,较年初增长28.64%。

兴业银行首席经济学家鲁政委认为,商业银行向零售金融业务转型的另一个重要原因是零售金融业务的风险相对较低,容易达到监管的要求。

评论