作者丨大静

今年以来,受“阴阳合同”、“税收整改”、“收视率造假”等风波影响,影视行业在调整和洗牌中进入阵痛期。整个行业面临着越来越严格的监管,“限酬令”、“限古令”等层出不穷。“爆款”命中率极低的情况下,剧集因收视疲软等原因被撤档、腰斩、下架调整成常态,《凉生,我们可不可以不忧伤》(以下简称《凉生》)《天盛长歌》《天坑鹰猎》等“准爆款”均未能幸免。

行业震动也直接影响了影视股在二级市场的表现,股价大跌、市值缩水成常态。据中证行业市盈率数据,截至10月31日,传媒行业中的“电影与娱乐”板块最新静态市盈率为24.82倍,平均静态市盈率已经从近一年的34.04倍下降为近一月的24.61倍。这也从侧面说明,影视行业投机资本产生的泡沫逐渐“破灭”,“寒冬”倒逼市场向理性回归。

随着Q3财报季来临,本文选取了四家较有代表性的传统剧集制作公司及“新物种”芒果超媒作为样本,试图一窥剧集行业现状。

华策影视、慈文传媒总量企稳,内容支撑增长时“钱”成问题

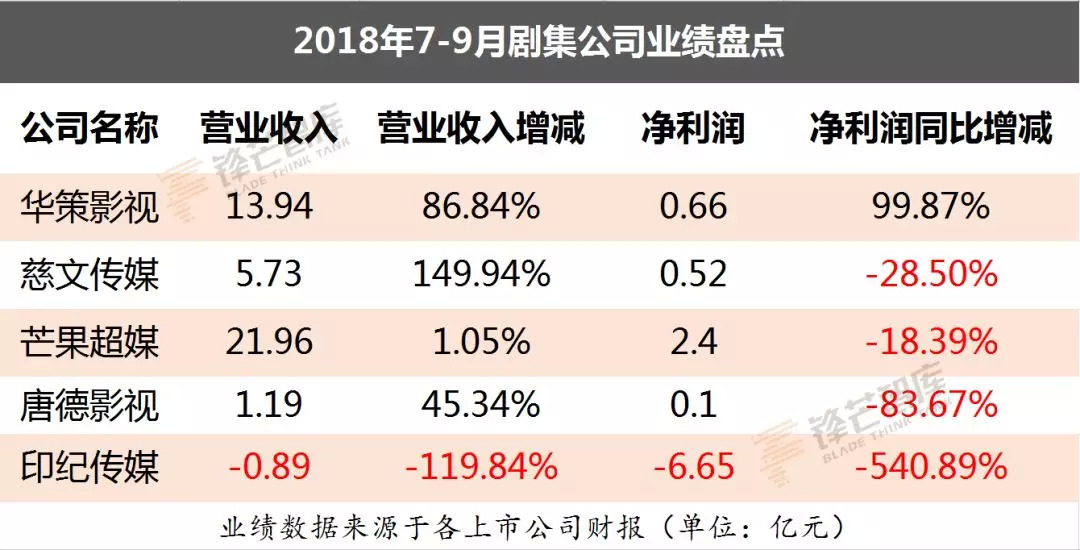

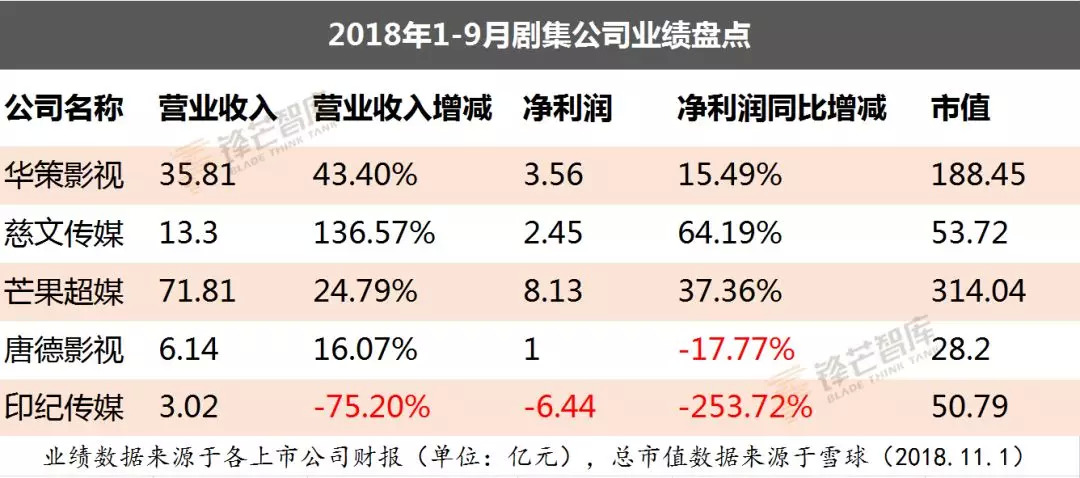

华策影视于10月29日发布第三季度财报,前三季度营业收入35.81亿元,同比增加43.4%,归属上市公司股东的净利润3.56亿元,同比增加15.49%。从营收情况来看,华策影视守住了行业龙头老大的地位。

据此前公布的业绩预告,第三季度为华策贡献主要利润的项目有《橙红年代》《蜜汁炖鱿鱼》、电影《反贪风暴3》。今年以来,华策影视投资制作的多部全网剧如《谈判官》《老男孩》《甜蜜暴击》《天盛长歌》《橙红年代》《创业时代》等均引起市场的高关注,但距离“叫好叫座”仍有一定距离。

以《天盛长歌》为例,精致的“服化道”俘获不少忠实观众,市场口碑良好,豆瓣评分达8.3。该剧更实现“内容出海”面向全球用户,成为Netflix以最高级别预购的第一部中国古装大剧。与市场反应相左的,是该剧登陆湖南卫视后由72集删减压缩至56集的遗憾结局。

同样稳步增长的慈文传媒则在10月29日发布了Q3财报,公司前三季度营业收入13.3亿元,同比增加136.57%,归属上市公司股东的净利润2.45亿元,同比增加64.19%。

财报显示《沙海》《临界天下》两个项目本期确认收入,《沙海》更成为本年度收视黑马,在《财经》近期发布的“三大视频平台独播剧会员拉新排名”中名列第五。据此前发布的半年报,慈文传媒四季度值得关注的剧集作品包括现实题材剧《风暴舞》、奇幻剧《脱骨香》、军旅剧《弹痕》、玄幻IP剧《紫川》等。

与华策命运相似的是,为慈文实现了近12亿版权费收入的《凉生》经历了“撤档”风波。慈文虽公告称“《凉生》播出档期的调整,不影响公司与播出平台关于该剧发行协议的履行,不影响公司经营业绩”,但如何对剧集实现更垂直更深度的“耕作”,如何命中爆款,实现播出平台的收视诉求,则成为华策、慈文乃至整个行业亟需思考的问题。

与“钱”相关的问题也成为两家公司稳步增收中的最大“变量”。

据第一财经消息,由上海净玺投资管理合伙企业(有限合伙)担任管理人,由华策影视旗下子公司华策天映文化传媒(天津)有限公司担任管理顾问以及劣后级投资方的“净玺-涌聚1号华策娱乐契约型私募基金”出现较大幅度亏损。由于导致亏损的详细信息不明,公司遭遇投资人质疑。据华策回复,该事件最终以“华策天映为主的劣后资金补贴下优先级投资人只出现了轻微的投资亏损”结束。

慈文发布的财报则揭露了控制股东股权质押比例过高的问题。公司董事长、实际控制人马中骏与配偶王玫二人所持有公司股份累计被质押106,181,590股,占其所持公司股份总数的93.99%,占公司总股本的22.36%。而在本季度现金流量表中,筹资活动产生的现金流量净额较上年同期数减少5.68亿元,财报解释“系归还借款所致”。

无论是华策旗下子公司的投资失利,还是慈文的控股股东高质押率、净现金流减少,都侧面说明了影视产业“钱荒”的现状。从华策与慈文的财报看来,剧集总量企稳以及对内容平均质量水位的把握,使得两家传统制作公司四季度仍有一定增长空间。市场降温之下,持续产出优质剧集,或许才能成为行业阵痛期中传统公司的立身根本。

“前店后厂”新模式,芒果超媒“闭环”生态效力释放

据10月29日发布的三季度财报,芒果超媒营收和利润均保持了较高增长,前三季度实现营业收入71.81亿元,较上年同期增长24.79%,归属于上市公司股东净利润8.13亿元,较上年同期增长37.36%。

值得注意的是,芒果TV运营主体快乐阳光1-9月实现营业收入40.10亿元,实现净利润6.16亿元,已完成芒果TV 2018年业绩承诺的90.72%。相比于优爱腾,芒果TV充分发挥了自身产业链闭环的优势,率先实现盈利。

本年度,芒果TV“内容”与“流量”齐头并进,用户数量稳定增加。财报揭露其最新MAU达到5.1亿,DAU达3582万,付费会员数增至819万,增长幅度达到82%,会员收入增长128.82%。这一数据虽与优爱腾有不小差距,但优爱腾内容版权基本靠外部“输血”,自制影剧综尚未成大气候,内容成本难以控制。如此看来,自给自足“前店后厂”模式的芒果超媒,背靠湖南广电强势资源,有着“电视湘军”基因、优质原创能力以及特有版权和结算等多重优势,未来走势反倒充满想像空间。

本季度新版《流星花园》创造的热度则在一定程度上凸显了芒果生态圈全媒体产业链的协同效应。据财报信息,芒果娱乐出品的《流星花园》在湖南卫视和芒果TV双平台独家播出,播出收视保持所有省级卫视周播剧场第一、全国网连续8周收视同时段第一,芒果TV平台独播总播放量达55.1亿,并上线Netflix远征海外。

除剧集外,芒果超媒在综艺赛道的优势持续彰显,《明星大侦探》后《妻子的浪漫旅行》引爆话题和流量。此外,艺人经纪板块、音乐版权业务、游戏及IP内容互动营销板块、新型电商形态、IPTV及OTT新渠道等业务均在多渠道蓄力和布局中。“流量互通”与“价值转化”在芒果生态圈内继续产生化学反应。

10月初,芒果TV发布“超芒计划”,正式进入网大格局战,“新物种”蕴藏着更多可能。

唐德影视增收不增利,印纪传媒陷“生死关”

据唐德影视Q3财报,公司前三季度营收共计6.14亿元,同比增长16.07%;净利润为1亿元,同比减少17.77%。值得关注的是。唐德影视第三季度单季营收1.19亿元,同比减少45.34%,净利润仅1008.98万元,同比大幅下跌83.67%。

此前,唐德影视在业绩预告中称下滑原因系“影视项目收入和利润确认的周期性影响”。

唐德影视前三季度营收来源为剧集《战时我们正年少》《东宫》版权授权收入以及参投电影《我不是药神》票房分账收入。目前,唐德影视储备着一批影视剧项目,其前三季度投资或制作的主要剧集共计14个,包括《大泼猴》《蔓蔓青萝》《一身孤注掷温柔》等。第四季度计划拍摄或投资的主要影视剧项目有《新成龙历险记》第四季、《枪杆子1949》《香山叶正红》等。

内容输出虽稳定,但随着营业成本、财务费用、投资亏损的同步增加,即使刨除《巴清传》(原名《赢天下》)的负面影响,唐德影视依旧处于“增收不增利”的怪圈中。而如果《巴清传》最终未能播出,唐德影视已确认的近7亿元收入将有坏账风险。也就是说,唐德影视本年度营收和利润面临着极大的不确定性,若想重振雄风,或许需要足够的“运气”。

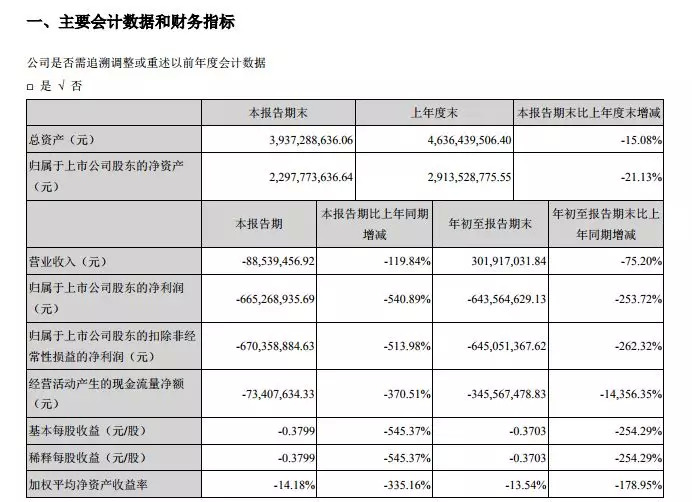

进入“多事之秋”的印纪传媒则面临着更多的麻烦:在Q3财报中,印纪传媒前三季度营业收入3.02亿元,同比减少75.2%,归属于上市公司的净利润则处于亏损状态,亏损幅度达到6.44亿元,对比今年半年度财报中净利润2170.43万元,财报并未对新增的近6.7亿元亏损做出合理解释,仅称“主要原因为营业总收入及营业总成本下降对应利润下降”。除此外,印纪传媒经营活动产生的现金流量净额为-3.46亿元,较上年同期减少14356.35%,财报称“主要原因为用于购买商品、接受劳务支付的现金及经营相关支付的现金增加所致”。

财报反映了印纪传媒的经营困境,目前,该份财报的正确性和合理性遭市场质疑,中小板公司管理部已发关注函要求印纪传媒做出相应说明。

从今年年初开始,印纪传媒就被接连而来的负面消息缠身:大股东套现和质押股权、独立董事辞职后向深交所递交举报材料、短期融资券构成实质违约、高管相继离职、控股股东股份被冻结、多次对深圳证券交易所及四川证监局发布的问询函延迟回复……

印纪传媒的问题,非简单的“业务量大幅下滑”,而是其内部系统性问题造成的直接结果。作为影视行业曾经的一匹“黑马”,印纪传媒上市四年曾达448亿市值,短短三个季度的风云变幻下,这匹“黑马”已然失去市场信任和信心,面对的更是未来如何延续生存的难题。

结语

从Q3业绩来看,影视公司们“分化”越来越明显,头部公司过的不易,腰底部在冷清中“承压”,更有甚者从头部陨落进入“生死关头”。

“钱”成为影视行业的最大问题。因为“钱”,传统剧集制作公司遭遇了不同程度的冲击,财务费用、利息费用支出增加,净现金流减少,股权质押率高,投资失利、融资困难……“新物种”芒果超媒却成为其中的“异类”,其模式和布局,或许可以代表一些未来方向。

影视行业在今年频频使用“寒冬”一词形容自身处境,与之形成鲜明对比的,是市场对优质内容的“赤心相待”——据最新数据,优爱腾芒付费账户总量超2亿。一边冰天雪地,一边晴空万里,能跨过来的,或许就抓住了市场给的“逆袭”机会吧。

评论