研究员|卞纯

北京时间周五早间,苹果公司(AAPL.US)发布了2018财年第四季度财报,给市场扔下了一枚重磅炸弹。财报公布后,苹果公司市值一度跌落10000亿美元关口,万亿市值岌岌可危。消费者着眼于苹果公司销量下降,却忽略了财报中暗含的这一关键点:苹果正从硬件向服务转型。

Q4财报公布后 苹果股价重挫

周四美股盘后,苹果公司正式公布了四季度财报。数据显示,该公司第四财季总营收为629.00亿美元,比去年同期的525.79亿美元增长20%,超出华尔街分析师此前预期,并创下历年来的第四财季纪录新高。服务业务营收达100亿美元,创历史纪录。期内,净利润为141.25亿美元,比去年同期的107.14亿美元增长32%。

在这样一份表现亮眼的四季度财报公布后,苹果公司股价却不升反降,着实令人惊讶。该公司股价于财报公布后下挫7%,苹果市值缩水约700亿美元,并一度跌破万亿美元。苹果在今年8月创造了历史,成为第一家市值突破1万亿美元的美国上市公司。

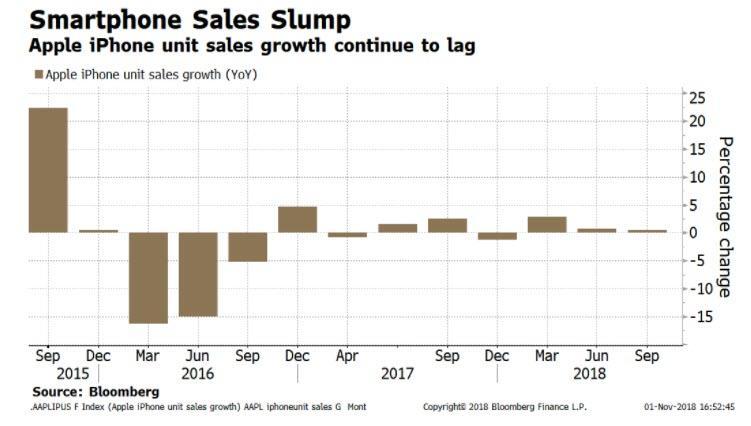

苹果股价重挫,背后原因有三个。首先,苹果公司硬件产品的销量不及预期。苹果第四季度iPhone销售量为4688.9万部,与去年同期的4667.7万部相比基本持平,未能达到预期。iPad销售量为969.9万台,与去年同期的1032.6万台相比下降6%。Mac销售量为529.9万台,比去年同期的538.6万台下降2%。

此外,华尔街分析师认为,尽管苹果公司2018财年第四季度的业绩超出预期,但2019财年该公司的业绩或不会达到他们的预期。苹果公司对2019财年第一季度的业绩作出预期,预计营收将在890亿美元到930亿美元之间,这一预测区间的中值为910亿美元,不及接受FactSet调查显示的分析师此前平均预期的929亿美元。

而最主要的原因是,苹果公司称,新财季将不再公布iPhone、iPad 和Mac等硬件产品的销量,并称“销量数据已经不那么重要。”这无疑打击了投资者对于苹果的信心,销量数据在投资者心目中的分量极其重要。

虽然苹果首席财务官Lucas Maestri解释称,销量并不是公司业绩最为清晰的指标,两者之间并没有那么相关,然而投资者显然对Lucas的这一波解释“不买账”。财报公布后苹果股价下挫显然证明了这一点。

依赖价格提升利润恐难持续

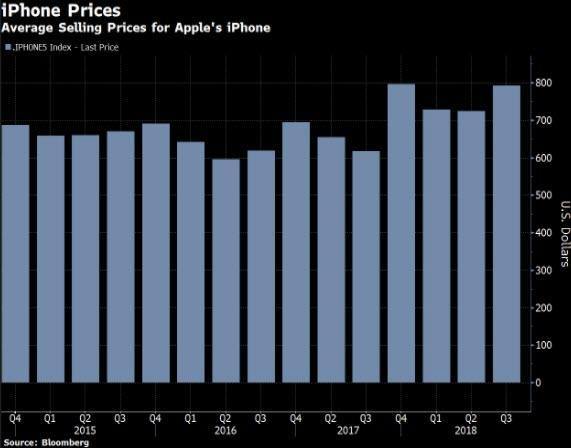

高昂的售价是苹果营收背后最大的推手。三季度iPhone的平均售价已经高达793美元,同比增长逾28%,连续四个季度超过700美元,不仅创下今年以来新高,而且还高于市场预期的729美元。在售价的强力拉动下,三季度iPhone营业收入同比增长近29%,创三年最大增幅。自2007年以来,iPhone的平均售价已经上涨了36%。

全球知名投行摩根大通认为,苹果公司已经成功开发出一种溢价定价策略,通过价格的持续上涨来推动营收增长。其进一步预计,苹果公司4季度的iPhone平均售价将为801美元,其中最近发布的iPhone XS Max和iPhone XS(预计合计4季度财报销量的约40%)将是最主要的推动力。

美国知名财经博客Zerohedge对此质疑指出,高价对于苹果来说,或许意味着更大的更大的风险。考虑到目前全球经济被视为处于一个1-2 年的衰退期,苹果的高价策略能持续多久是一个问题?高昂的价格必将影响消费者对于苹果产品的需求。

向服务业转变

从苹果公司宣布不再公布手机、电脑等硬件产品的销量,不难看出,苹果公司正在谋求走一条转型之路。

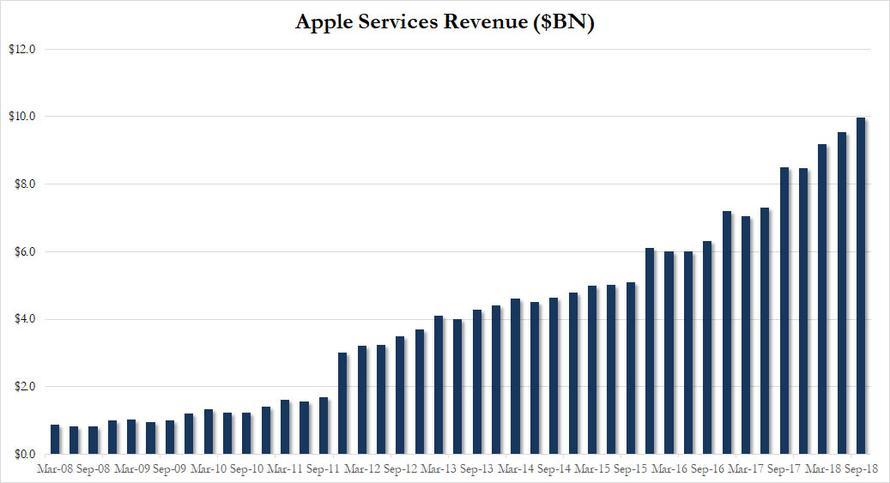

特别值得注意的是,苹果近年来愈发重视的服务部门(包括iCloud、Apple Srore、Apple Music等服务)创造了约100 亿美元的营收,创下了服务业务营收额的新高,显示了苹果从硬件产品公司转型的成果。

苹果服务业务,包括应用商店销售、Apple Pay的使用,以及流媒体音乐服务的订购,营收达到创纪录的99.8亿美元,同比增长17%。这一增速要低于前几个季度,但苹果仍在按部就班地推进CEO蒂姆 库克(Tim Cook)的计划:到2020年服务业务的规模达到500亿美元。

在当前硬件价值和估值都在下降,而服务价值和估值都在提升的时代背景下,苹果重心的改变,既是对现实的妥协,也是一次主动的变革。

十年之前,随着第一部iPhone手机横空出市,苹果开创了智能手机的先河,引得其它手机制造商争相效仿。而十年之后的今天,不仅是苹果,智能手机生产商集体遭遇硬件市场“天花板”,在硬件创新方面已再难突破。

此外,放眼全球,几年之前,苹果和三星垄断智能手机市场,但如今中国智能手机制造商也已经崛起。据市场研究公司IDC最新统计数据,今年第三季度,华为、小米、OPPO跻身全球前五,其中华为出货量已经超过苹果,仅次于三星,而且在全球销量下滑背景下,华为和小米仍大幅增长。

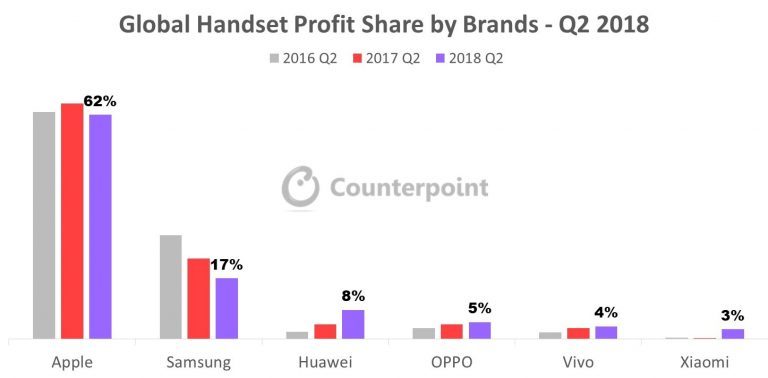

苹果曾经占据智能手机市场利润的九成以上,但现在情况也在改变。根据Counterpoint Research的最新数据,苹果第二季度的利润占智能手机行业利润的62%,而华为占比增加至8%。

鉴于苹果的硬件优势正逐步丧失,且短期硬件重大升级难以实现,苹果将重心转向软件和服务领域。

微软和亚马逊等科技巨头在服务业上的优秀表现,也表明服务业市场大有可为。10月25日,微软公布了2019财年Q1财报,截至9月30日的一季度内,微软营收291亿美元,同比增长19%,较分析师预期的279亿美元高。智能云业务是微软营收增长的主要驱动,报告期内该业务营收达86亿美元,总体增幅达24%。Azure云是其中最耀眼的部分。据Evercore分析师估计,Azure在2018财年创收77.4亿美元,占微软年度总营收7%。

今年9月亚马逊市值曾短暂突破万亿美元,虽然此后有所下跌,但市值仍超过8000亿美元,市盈率仍超过90倍,而苹果市盈率不到20倍。市场对亚马逊的高估值,也是看中亚马逊在服务领域,主要是云计算的强大潜力。

来源:财联社

原标题:苹果谋变

评论