文|浮萍

当市场还沉浸在小王IG夺冠的喜悦之时,老王突然回复了证监会的问询,并宣布将在明天(11月5日)复牌。

意不意外?惊不惊喜?刺不刺激?明天将会是什么样的惨烈景象,几十万高位买入的小散将以何种悲情收场?

这一系列的灵魂拷问都直指王健林和他的万达影视,文娱商业观察相信,此刻不管是具体的掌舵人曾茂军还是背后终极大BOSS王健林,都如坐针毡。

估值、交易方案调整之后,王健林欲发起第三次冲锋,奈何市场骤冷、场外场内资金都捉襟见肘,万达这次能否重组成功仍然是一个大的问号。

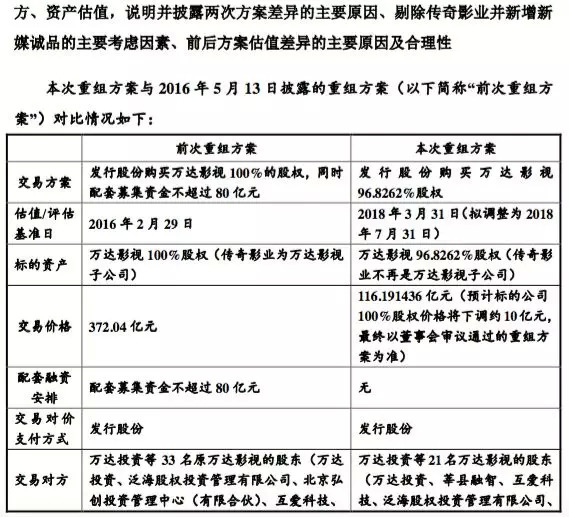

万达影视估值下降10亿、100%股份对价

这次问询的回复,虽然有点含糊,但是信息仍然十分巨大,先来看看这一次回复的口径变化。

第一,估值进一步下调至106.51亿元。根据问询函的回复资料,万达影视的估值/评估基准日拟从2018年3月31日调整为2018年7月31日,估值在原来116.19亿元的基础上下调10亿元。

从2016年第一次重组372.04 亿元到2018年3月31日的116.19亿元,再到2018年7月31日的106.51亿元,一方面是资本市场的持续向下震荡,一方面显示了王健林希望交易成功的迫切。

第二是26亿现金支付取消,替而代之的是全股份支付。在6月份第一版本的时候,120亿元支付方式是26.93亿元现金+89.26亿元的股份。因为现金部分全部是支付给王健林、王思聪父子,这也被外界解读为王健林王思聪父子套现26.93亿元。

在最新的调整方案中,取消26亿元现金支付,转而全部以股份对价,看来王健林想要平息外界猜忌的意图十分明显。

第三,股份对价价格的下调。股份对价拟从此前公布的50元/股调整为33.20元/股,这相当于自己先吃了近4个跌停板的损耗,以此来保证万达影视投资人的权益。

需要指出的是,停牌前万达电影的股价为34.56元/股,即使调整后的33.20元/股仍然是高的,明天复牌股价持续向下的趋势不会改变,投资人们会继续流血。

第四,估值的评估日期从2018年3月31日调整为2018年7月31日,估值下降了10亿元,业绩承诺的具体数额也就要随之改变,但是具体数额还未公布。

在此前的版本中,万达投资承诺万达影视2018年度、2019年度、2020年度承诺净利润数分别不低于8.88亿元、10.69亿元、12.71亿元。

政策压顶,万达已到不得不复牌的时间点

再聊一聊万达为什么要回复证监会问询并复牌的问题,这是一系列问题的出发点。

如果要用一句平庸的话来说就是不得不复牌,如果要进一步细节解读的话,可以有两层含义。

首先肯定是证监会的压力。众所周知虽然现在监管层对于稳定股市压力非常大,但是对于“随意停、任意停”等问题的治理力度依然不手软,用证监会官方的表述为:深交所持续推进停复牌制度改革,坚决遏制“随意停”“任意停”“长期停”现象,切实维护投资者的交易权、知情权等合法权益。

迫于证监会的压力,一大批上市公司纷纷流血复牌,在市场大环境如此差的情况下,补两三个跌停是常见的现象,就拿传媒股来说,东方网络、当代东方、利欧股份、中南文化此前都以重大资产重组的理由停牌,但是随着资产注入希望的渺茫,都在近一两个月复牌,复牌之后代价惨重。

作为因重大资产重组而停牌的万达影视,自2017年7月4日开始停牌,至2018年11月5日开始复牌,停牌天数接近500天,位列停牌最长时间TOP5;并且万达电影已经对于证监会的问询回复延迟4个月,不论是监管层还是市场投资者,等待的焦躁情绪已经积累,这种情况下,不得不复牌。

另一层是时间精准的选择性。这里还有一个小小的利好,就是昨天王思聪的电竞战队IG获得了世界冠军,这对于王思聪来说是一个里程碑式的成绩,对于中国电竞来说同样是一个里程碑式的成绩,终于为中国电竞正名了,相信昨晚每个人的朋友圈都被这件事情刷屏了。

万达电影用王思聪这个利好来冲抵复牌利空,在时间的选择上还是较为贴合的。

但是无论如何这样的利好还是弱一点,明天复牌肯定是大型车祸现场,跌停是一定的,关键是到底会有几个跌停板,这关系到投资人们的损失。

评论