颤抖吧!人类!

支付宝钱包8.6最新版本终于出现了流传已久的“借呗”。

阿里的金融信贷野心可见一斑。

增加了“借呗”功能后,用户可以直接在支付宝钱包上贷款。

“借呗”申请门槛高吗?

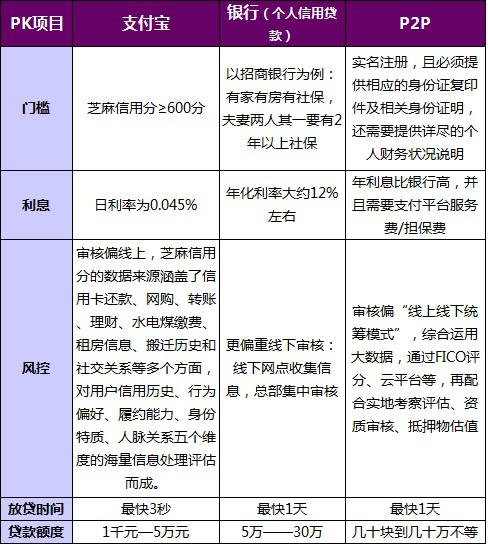

“借呗”目前的申请门槛是芝麻信用分要在600以上。

等等,什么是芝麻信用分?好吧,DM理财告诉你吧,那是阿里和蚂蚁金服统计的金融交易数据,涵盖信用卡还款、网购、转账、理财、水电煤缴费、租房信息、住址搬迁历史、社交关系等。

按照分数的不同,用户可以申请的贷款额度从1000-50000元不等。借呗的还款最长期限为12个月,贷款日利率是0.045%,随借随还。

另外,芝麻信用分在700分以上、信用很优秀的用户还可以申请开通“好期贷”(招联金融旗下产品,与支付宝合作),额度在2000-10000元之间,贷款期限分为3、6、12个月,可随时还款,按月计息,还款当月按日计息,还款方式为等额本息。

蚂蚁金服相关人士表示,相较于传统的个人贷款,“借呗”不需要用户提交复杂的个人材料和财力证明,只需凭借芝麻信用分就能对用户的信用水平做出判断和把关,3秒完成放贷。

说到这里,银行和P2P表示不服,可能都会喊:有种来个PK啊!我虐死你!

好了好了,为了看清楚三方小微贷款的利弊,小编也觉得有必要来个PK!

“借呗”与银行信贷、P2P的区别

“借呗”跟“花呗”有什么不同?

支付宝曾经推出过“花呗”,“花呗”功能类似于网络信用卡。

“借呗”的定位可能会与“花呗”有所不同,“花呗”是针对线上购物,不可提现,额度也较小,对于那些有装修、买车等线下消费的用户来说,“花呗”显然难以满足需求。

以此看来“借呗”的应用渠道有望拓展至线下,比如针对那些有装修、买车等线下消费的用户,并且具备一定的体现功能,并且额度应该也会比“花呗”高。

DM理财点评:

1、在贷款门槛、利息、放贷时间方面,支付宝占了较大的优势,可是由于芝麻信用分没有具体的条件,所以用户难以根据条件提高芝麻信用分,从而提高贷款的额度。

2、对于个人信用贷款,虽然不同银行有较大的门槛差别,但总的来说贷款门槛均高于支付宝钱包和P2P,而利息则处于中间水平。可是银行的贷款额度相对较高,均能达到几十万以上。

3、P2P贷款资格审批程序比银行宽松;放款速度快;贷款支持多用途,可是其年利息比银行高,并且需要支付平台服务费/担保费,贷款成本较高。

评论