近期,“救救光明”成为了母婴圈内的热点新闻。然而根据近期国内乳企先后披露的第三季度财报来看,难过的不止光明一家。根据三元股份所发布的财报显示,报告期内企业营业收入约为57亿元,同比增加21%;基本每股收益约为0.09元/股,同比增长12.62%;公司资产合计为137亿元,同比增加80%。

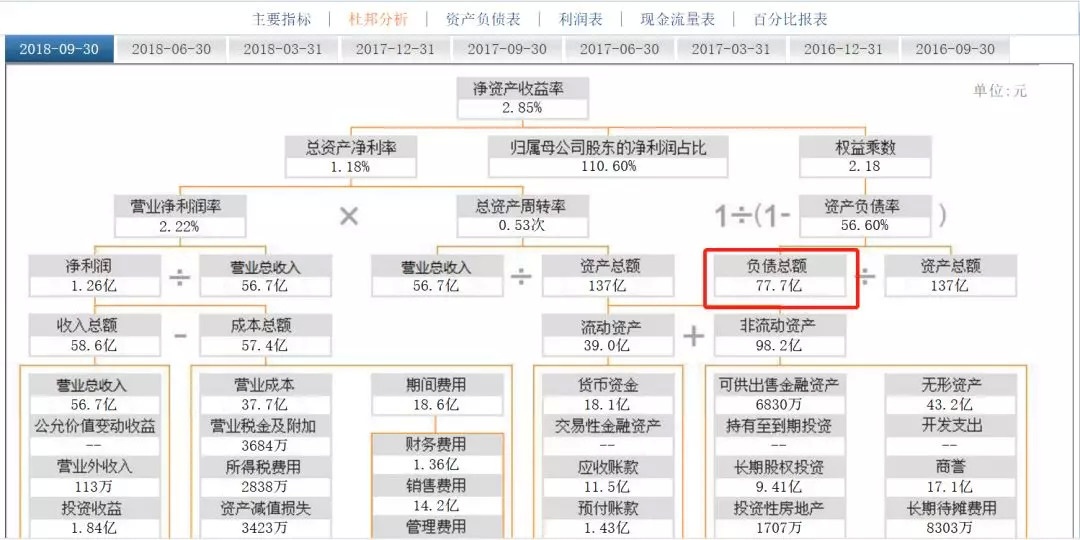

虽然三元整体营收增加,但笔者在阅览三元财报时发现,截止三季度末,三元股份的货币资金为18亿元,经营活动净现金流为-9347万,总负债为77.7亿元,同比去年同期的27.4亿元,净增加超过50亿元。其中,短期借款9652万,流动负债31亿元,与年初19亿元相比增长了58%。其他应付款为16.62亿,与年初8.45亿元相比增长了近一倍。

内造血不足,依赖政府补助?

据了解,在正常情况下,如果经营现金净流量计算结果为负数,则表明该企业为亏损企业,经营的现金收入不能抵补有关支出。

而在三元的财报中显示,三元食品第三季度投资活动现金流量净额为-25.39亿,筹资活动现金流量净额为26.75亿,这就意味着目前三元可能需要大量外界资金流入来支撑企业形成生产能力,进而扩大市场份额,其资金来源只有举债、融资等筹资活动。

这一点也从2018年半年报中也有印证。财报显示,仅非经常损益项目部分,三元就收到了政府补助1971万元,同时还有委托他人投资或管理资产收入有1094万元。

当然面对困局,三元也在极力谋求内造血,但知名乳制品行业专家宋亮表示:“虽然今年上半年三元旗下乳制品板块加速了市场渠道的拓展,但从目前来看,业绩的大增主要还是得益于收购企业的并表。”

收购外资企业目的几何?

从财报上来看,2018年上半年三元食品营业收入为37.95亿元,同比增长22.85%,归属于上市公司股东的净利润接近1.25亿元,同比增长185.41%。

而针对上半年营收的大幅上涨三元表示,本期主营业务乳制品销售同比增加以及法国 Brassica Holdings 公司纳入公司合并范围增加收入。

据了解,报告期内,三元食品完成对法国Brassica Holdings公司收购,纳入合并范围,增加境外资产。目前三元境外资产达 63亿元,占总资产比例的45.01%。

由此可见,此次三元收购法国Brassica Holdings公司不仅为三元带来了一大笔的资产流入,同时也让三元的境外资产增加了将近三元总资产的一半。然而让人疑惑的是,虽然三元通过并购来盘活企业,那么为何不先布局好国内业务,再延伸国外业务?

对此有业内人士表示,虽然国家提倡民族企业走出去,但根据近年来海外并购的实际情况来看,有部分企业并没有足够的海外并购能力,需要依靠国内负债去海外并购,甚至有些企业的负债率已经超过企业承受能力,却还坚持海外并购。如果金融机构不对这些企业进行探底调查,就向企业提供资金支持,那是否为这些企业的资金转移提供了助力?那么一旦转移到位,所有风险将落到国内银行上。

收购前三鹿工厂和太子奶,是否不堪负重?

另外,这已经不是三元第一次靠收购来扩大市场份额和收益了。早在2009年因三鹿陨落,三元以6.165亿元获得三鹿核心资产;2011年湖南太子奶破产之际,三元以2.25亿元获得60%的股权;2016年三元又以13.05亿元收购了冰淇淋高端品牌“八喜”持有者艾来发喜90%的股权。

众所周知,三元也曾是一方霸主,盘踞于北京及周边地区,就连蒙牛与伊利这样的巨头都无法插足。然而或许三元在酒足饭饱下思考如何让企业不再局限于酸奶与乳酸菌,继而出现了一步步收购举措,但不成想正是这开疆扩土决策,却成为三元跌落神坛的助推手。

由于三鹿的污染事件影响巨大,消费者疑心重重,各大乳企唯恐避之不及。而三元却为了弥补奶粉业务的短板做了接盘手。结果显而易见,自2008年三元营收14.14亿元,利润4075.61万元后,三元开始走上了下坡路,2009年营收虽达23.08亿,增幅68%,但利润却不乐观为-1.29亿。并且由于乳制品的常年亏损,三元大数收益来自于政府补贴以及北京麦当劳50%股权的投资收益。

眼看三鹿还没完全咽下,三元又收购了烫手山芋湖南太子奶,希冀太子奶能在乳酸菌市场为三元打下半边天。然而,虽然太子奶品牌成熟,但经销网络几乎瘫痪,重组耗费大量时间,这也给了伊利、蒙牛等品牌占据乳酸菌市场的时间。

从三元历史财报来看,太子奶几乎连年飘红,也仅有2015年为三元带来了5万元的盈利。但据悉,当时太子奶获得政府补助31.18万元。也就是说,如果政府补助没到位,太子奶仍处于亏损的尴尬局面。

直至今日,湖南太子奶虽营业收入达5,653万元,同期相比增幅 43.39%。但净利润仍亏损严重为-1,411万元,同比减亏 193 万元

乳制品行业专家宋亮也表示,三元对外并购的动作一直没有太理想,但太子奶无疑是三元并购对象中相对失败的,太子奶作为三元乳业的重要组成部分,并未发挥三元当初收购时的效果,反而逐步沦落成上市公司的一个包袱。

从目前营收上来看,艾莱发喜是三元近几年最成功的收购项目,并逐渐成为三元食品主要的经济来源之一。根据2018年上半年财报显示,三元主要收入分为三部分:液态奶分部排名第一,营收为19.37亿元;奶粉及奶制品分部排名第二,营收为8.45亿元;而艾莱发喜为代表的冰淇淋分部排名第三,营收7.3亿元。

另外虽然三元财报总营收看起来还算乐观,但三元旗下的12家子公司却普遍是亏多赢少。其中河北、天津、唐山等作为三元的主要战略根据地,净利润都有大幅下跌。根据财报显示:河北三元实现营业收入63,236万元,同比增幅 5.63%。净利润为-259 万元,同比减亏3,485万元;天津三元实现营业收入7,121万元,同比增幅 1.16%。净利润45万元,同比减少19万元;唐山三元实现营业收入 4,313 万元,同期相比增加 3,297 万元。净利润427万元,同比减少891万元。

而上海与香港等地区净利润更是大幅下降,根据财报显示:上海三元实现营业收入17,837万元,同比下降2.98%。净利润-2,024万元,同比减亏201万元;;香港三元实现营业收入41,966万元,净利润-1,294 万元。

针对三元在市场上的销售疲软现状,业内人士表示可能是由于三元的“内斗”所致。据了解,2018年初,三元被曝出内部管理混乱,导致经销商不满,并且影响库存不稳。而这在三元食品发布的2017年年报有所显示,三元固态奶(奶粉、奶酪等)同比下降11.08%,库存量同比增长83.35%,销售量为3692.76万公斤,同比下降13.18%。

时隔11月,兄弟内斗无人管

对此库存的变动,三元相关负责人表示,是由于新政的到来,公司对产品有新的调整方向,导致库存的增加,并且表示在今年三元便出现回温状态。可三元经销商却有不同的声音称,三元的库存上涨,主要是由于河北三元与唐山三元两兄弟的“内斗”导致而成。

据悉,2017年6月,三元食品收购唐山三元70%的股权,成为与河北三元其名的三元子公司。但由于三元并未给唐山三元划分招商区域,这等于给了唐山三元一块可随意招商的通关令。

有河北经销商称“市场做起来了,却不是我们的了”。我们辛辛苦苦做起来的价格体系,被唐山三元以60元一桶的超低底价抢占了区域,也抢走了部分分销商。

唐山三元鸠占鹊巢的做法,让三元的渠道商大受打击。时至今日,笔者发现三元内斗之事仍没有解决。湖北黄石、鄂州、黄冈三市经销商表示,如今的三元不仅价格混乱,而且产品时有时无。针对断货与价格问题,笔者曾致电三元客服,但截至发稿前仍未收到任何回复。

面对两大子公司的内斗,以及经销商的抱怨,三元的官方态度表示“公司一贯坚持“质量立市,诚信为本”的经营理念,非常重视合作伙伴及经销商伙伴的经营利益,对于一切损害经营环境、合作伙伴和经销商伙伴利益的行为,一经查实严肃处理,绝不姑息”。

然而这样简单的回复,真的能否给河北经销商们带来实质性的抚慰,将不得而知。

长期负债前行却依然无法实现内造血,而企业内部的创新性只在资产修整上下功夫而忽视全盘管理的实操性,那么这对于三元来说,在乳粉品牌的大浪淘沙大军里,将是一道非常难过的槛。

评论