三季度汽车行业交出了一份并不令人欢欣鼓舞的业绩,行业整体的销售以及利润都出现了下滑。

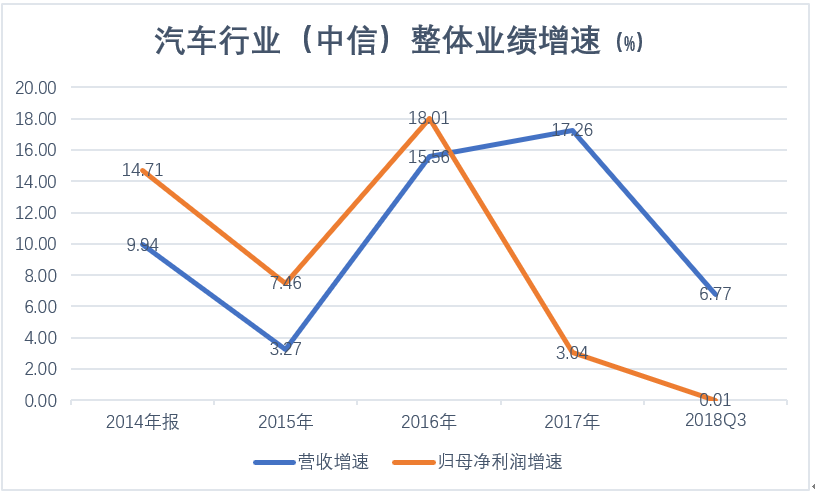

2018年前三季度汽车行业(中信)整体营业收入20313.26亿元,同比增长6.77%;归母净利润910.44亿元,同比增速0.01%。值得注意的是,今年净利润的增速已经跌入谷底。

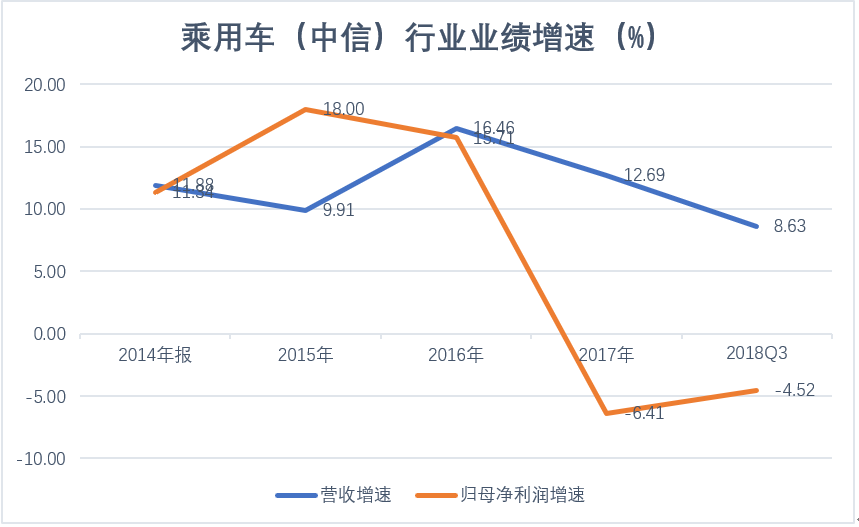

汽车行业中最重要的乘用车行业增速也有所下滑。根据乘用车(中信)的行业数据显示,2018年前三季度实现收入9986亿元,同比增资8.63%,净利润实现543.97亿元,同比下降4.52%。

从三季度各大整车企业的业绩来看,情况也不容乐观。

收入方面,11家整车车企中,包括东风汽车、一汽轿车以及长安汽车三家企业,收入均出现了下滑。具体来看,整车行业中体量最大的上汽集团(600104.SH)前三季度实现营业收入6747.4亿元,同比增10.97%,归母净利润为276.72亿元,同比增12.31%;广汽集团(601238.SH)前三季度实现营业收入为535亿元,较上年同期增3.64%;归属于母公司所有者的净利润为98.6亿元,较上年同期增10.02%。

但是不少自主品牌的业绩下滑明显。前三季度比亚迪(002594.SZ)实现营业收入889.8亿元,同比增长20.35%。归母净利润15.3亿元,同比下滑45.3%。同时,公司预计2018年归母净利润27.3亿元-31.3亿元,同比下滑32.9%-23.1%。长城由于2017年业绩下滑剧烈,因此2018年业绩同比有所提升。前三季度公司实现营业收入666.45亿元,同比增长5.07%;归母净利润39.27亿元,同比增长36.36%。但是净利润表现尚不及2016年72.09亿元净利润的一半。

不难发现,整车行业的业绩增速已经出现了分化。而分化的背后,蕴含着汽车行业即将迎来的巨变。

巨变一:宏观影响明显

汽车作为可选消费,受宏观因素影响明显。而2018年国家统计局公布的数据显示,2018年第三季度中国国内生产总值(GDP)同比增长6.5%,比二季度回落0.2个百分点,创2009年第二季度以来新低。

另外,房贷的增长也是削弱居民汽车购买力的一大原因。中国央行数据显示,三季度末个人住房贷款余额24.88万亿元,同比增17.9%。虽然增速比上季末低0.7个百分点,但依然保持两位数的增速。

巨变二:销量增速下降

根据汽车工业协会的数据,2018年前9个月乘用车销量204.9万辆,同比增速仅为1.5%,降至冰点。

除了宏观因素以外,汽车行业在经历了过去黄金10年的发展,即将步入衰退期。

上个世纪90年代,对外资放开了汽车市场之后,大众集团、丰田集团等国际知名汽车集团均进入中国市场设立合资公司。经过了数十年的基数发展,中国的汽车行业在2001年加入WTO组织之后,开启了一轮黄金周期。

销量方面,2003年,国内乘用车累计销量仅为439万辆。但是直到2009年,国内汽车销量达到136.4万辆,首次超越美国,成为全球销量最大的国家。

但是在2012年前后,汽车销售的增速就已初具疲态。2011年以及2012年,整车销量增速下滑至2.7%以及4.2%。之后在新能源汽车以及购置税的促进下,销量增速略有提升。

前9个月乘用车销量204.9万辆,同比增速仅为1.5%。如11月以及12月未出现重大的促销活动,根据预测,2018年全年预计乘用车销量增速为-3%,将是近5年来的首次增速下滑。

巨变三:政策变更

2018年汽车行业出现了诸多重大的政策变更,每一条都足以引发行业地震。

首先是进口关税下调。

自今年7月1日起,将税率分别为25%、20%的汽车整车关税降至15%,降税幅度分别为40%、25%;将税率分别为8%、10%、15%、20%、25%的汽车零部件关税降至6%,平均降税幅度46%。

虽然业内坦言,关税下调是国内汽车产业的长期趋势。但是不可否认,关税下调意味着,进口车将与部分高端合资品牌竞争加剧。

另外,股比放开也是一大标志性事件。

今年6月28日,国家确认将在2020年取消商用车外资股比限制,2022年取消乘用车外资股比限制,同时取消合资企业不超过两家的限制。

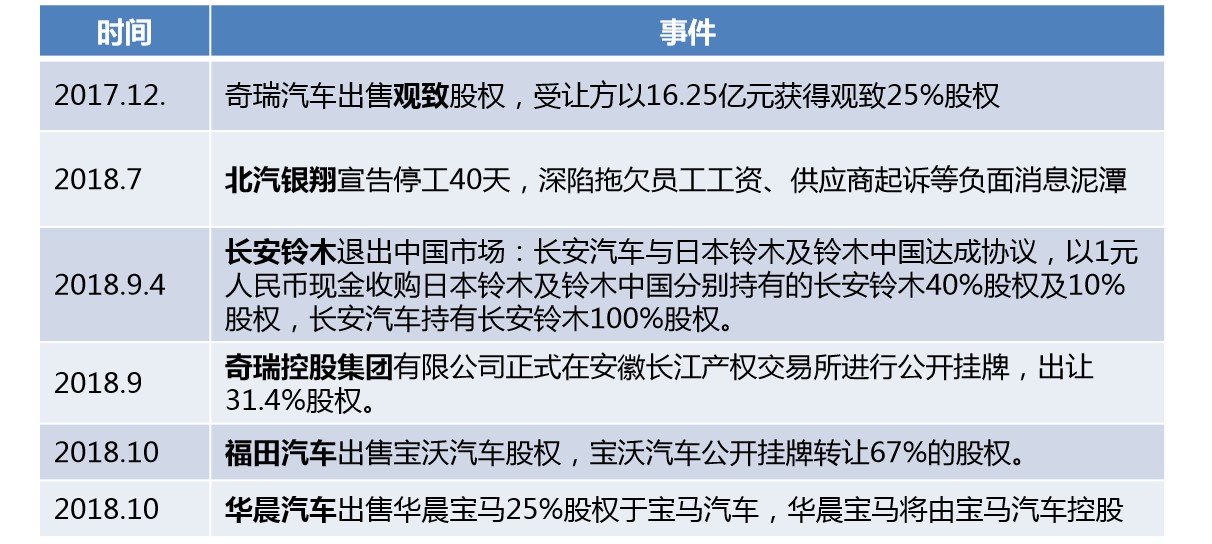

华晨宝马是第一家践行这一新规的企业。

10月11日华晨中国(01114.HK)发布公告称,公司拟在2022年前向宝马出售华晨宝马汽车25%的权益,交易价格290亿元人民币,宝马集团对华晨宝马的持股比例从50%将升至75%。

从政策发布到政策落实,前后时间没有超过四个月。

另外,一些外资企业退出市场也预示着变化的愈演愈烈。

2018年9月,铃木集团宣布退出中国市场,长安汽车以1元人名币的现金收购长安铃木的股权;另外,福田汽车也正在转让宝沃汽车的股权,目前正在公开挂牌转让。

汽车合资公司股比放开以及部分企业退出市场,意味着相对弱势合资车企未来将惨遭淘汰,强势品牌比如宝马逐渐增加合资公司股比。未来行业竞争将更加激烈。

预测一:销量将企稳

但是汽车行业也并非毫无看点。近期推出的相关政策将在一定程度上刺激消费。

2018年10月,财政部、国税总局収布《个人所得税与项附加扣除暂行办法(征求意见稿)》,拟提高个税起征点、修订个税法增加与项附加扣税、针对企业出台多项减税举措。减税有望从税收角度刺激居民消费。

另外,政策方面也或将出台部分政策刺激消费。根据券商行业的预测,2019年的乘用车销量增速将触底反弹。方正证券预计2019年销量增速为3%-5%。因此,对于汽车行业未来的发展,不必过度悲观。

预测二:合资品牌自主品牌必有一战

不可否认,汽车行业增量有限,未来的主战场将集中在存量市场上。合资品牌以及自主品牌,将必有一战。

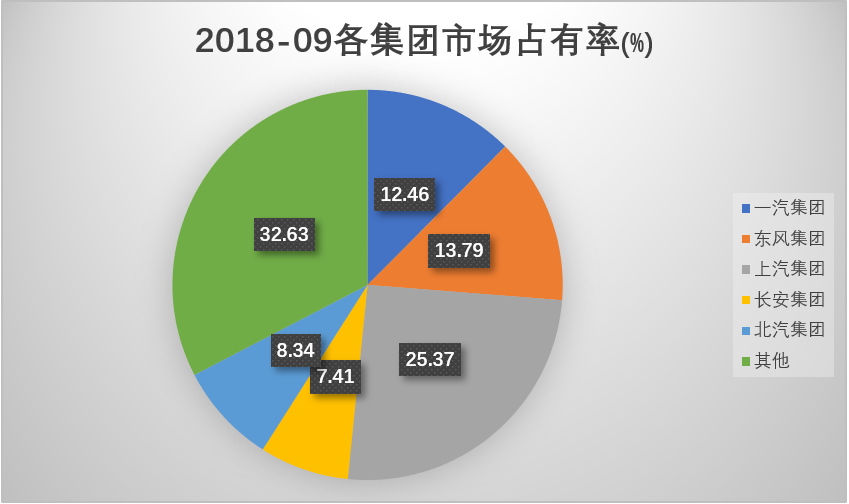

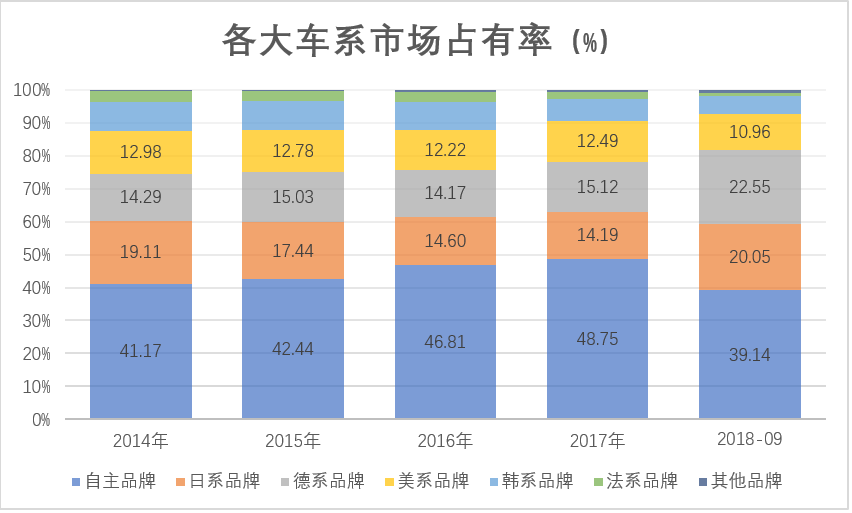

目前来看,主流的汽车集团垄断了75%以上的市场份额,但是具体分析,却不难发现各大企业的市场占有率都没有达到龙头地位。

根据WIND以及乘联会数据显示,各集团在市场上占有率均较为接近,其中上汽集团市占率最高,但也仅有25%。东风集团以及一汽集团的市占率分别为13.79%以及12.46%,并未出现美国、德国、日本等地一家独大的情况。

从车系角度来看,2017年自主品牌市场占有率稳步提升,但是由于补贴退坡等影响,2018年的自主品牌是战略有所下滑,取而代之的是日系车以及德系车。

对此,各大车企早已有所准备。

上汽集团的发力集中在了自主品牌。

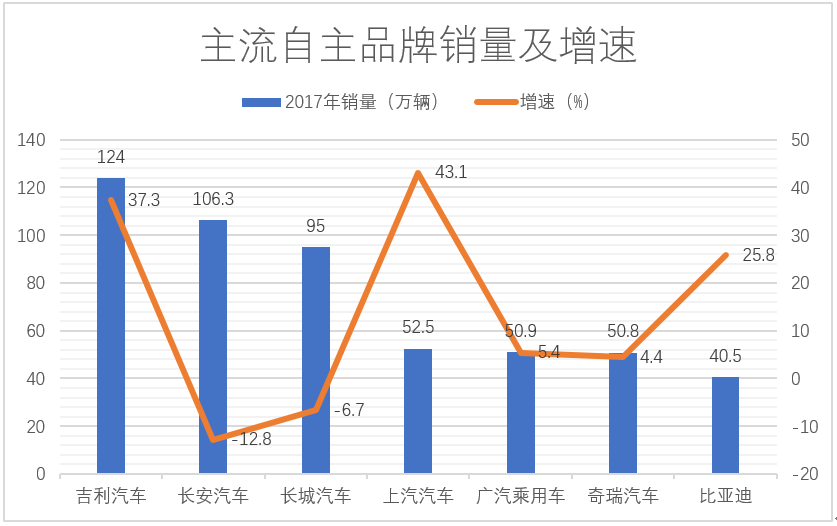

前三季度,上汽大众、上汽通用前三季度销量分别为151.6万辆、143.4万辆,增速分别为2.99%以及5.3%。但是上汽自主品牌却表现抢眼,前三季度累计销售50.9万辆,同比大增超过40.9%。

令人印象深刻的是上汽集团早于市场的布局。

上汽集团手上握有上汽大众以及上汽通用两大合资品牌,而两大品牌常年霸占着乘用车合资品牌销量第一以及第二位的宝座。但是上汽集团显然没有“躺”在合资品牌的成果上,自2012年起,上汽集团就开始在内部孵化自主品牌荣威。在历经了5年的亏损后,终于在2017年凭借RX5实现盈利。目前,上汽自主品牌已经成为了上汽的增速引擎,在大众以及通用增速乏力的前提下,同比大增超过40%,力压其他品牌。

与上汽集团打法接近的广汽集团,自主品牌的销量增速则不如上汽集团。

销售数据显示,2018年广汽集团前三季度销售汽车155.8万辆,同比增长6.24%,其中广汽本田52.1万辆,同比增长3.51%;广汽丰田销售42.2万辆,同比增长24.44%;广汽自主销售39.5万辆,同比增长4.88%。

从销售数据中不难发现,广汽集团的业绩之所以有所增长,主要是日系合资品牌广汽丰田的贡献。而从自主品牌角度俩看,广汽自主销售品牌增速始终未有释放。

如果说集团企业尚能依赖合资品牌实现业绩平稳过渡,那在这场战役中,自主品牌业绩的剧烈波动将如过山车。自主品牌长城汽车的日子就没那么好过了。

长城汽车是典型的以单种车型独步天下的策略,优势是在某种车型(SUV)快速发展期时,长城汽车可以以优于普通车企的速度对外扩张。但是一旦该车型步入下降期,则转型尤为困难。

第三季度公司实现营收179.66亿元,同比下降18.97%;归母净利润2.31亿元,同比下降49.81%。依靠SUV独脚前行的长城汽车,更是在2018年9月开始促销让利活动,包括哈弗H6等主力车型降价万元以上。

一位长期观察汽车市场的分析人士补充道,在紧凑型细分市场中,前期可以靠一款车型利用价格优势撑起一片天。但是当市场进入者逐渐增多,自主品牌以及合资品牌价格下探时,这种优势很快将消耗殆尽。可以说,长城汽车的问题出在其基因上。

目前来看,自主品牌以及合资品牌都在使出浑身解数争夺市场份额,只是格局尚未明朗。可以肯定的一点是,相对弱势的自主品牌必将淘汰。在国营自主品牌中,上汽集团以及广汽集团的业绩稳中有升,民营自主品牌中,吉利汽车具有无限潜力。

预测三:新能源汽车市场群雄割据

除了传统燃油车之外,双积分政策的推行让新能源汽车市场也成为了主战场之一。

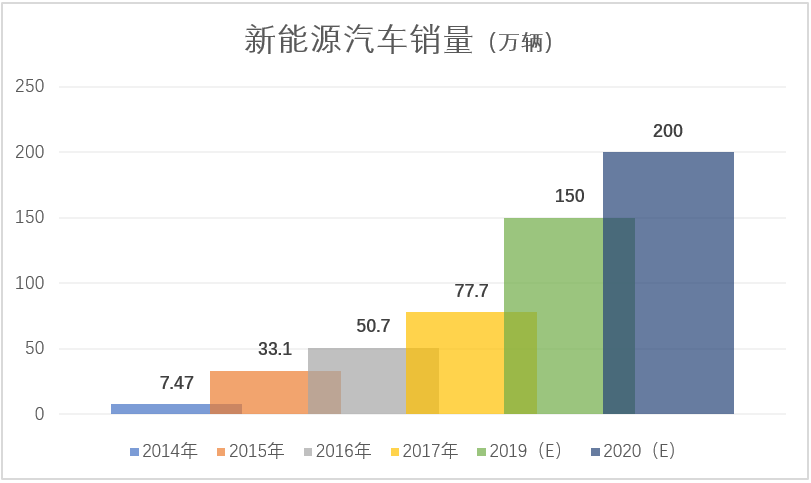

汽车工业协会数据显示,2018年1-9月中国新能源汽车累计销量72.1万辆,同比增长81%。增长主要来自乘用车。今年前三季度新能源乘用车销量62.8万辆,同比增长93%。

根据预测,预计2019年、2020年中国新能源汽车销量分别达到150万辆、200万辆。

根据中汽协的数据,2018年1-9月,新能源乘用车销量排名前三的是:比亚迪、北汽新能源、上汽乘用车。其中,比亚迪无疑新能源汽车之光,1-9月销量达到13.7万辆,稳居第一。

但是业绩方面,比亚迪的表现却没有销量那么亮眼。前三季度比亚迪实现营业收入889.8亿元,同比增长20.35%。归母净利润15.3亿元,同比下滑45.3%。同时,公司预计2018年归母净利润27.3-31.3亿元,同比下滑32.9%-23.1%。

究其原因,与市场竞争激烈有直接的原因。

10月17日下午,据上海土地市场官网公布的地块挂牌信息,特斯拉(上海)有限公司(下称特斯拉)以9.73亿元竞得上海临港装备产业区Q01-05地块,面积864885平方米(合计1297.32亩),土地用途为工业用地。

特斯拉进入中国市场早已铁板钉钉。7月10日,特斯拉就与上海市政府签署合作备忘录,确认将在上海独资90亿美元建年产50万辆纯电动汽车;9月初,特斯拉(上海)有限公司的注册资本从原本的1亿元增至46.7亿元,在资金上为上海工厂的建设提供了保障。

与此前设立合资企业不同,特斯拉此次并未选择任何国内整车厂作为合作方,而是作为外资独资企业进入中国市场,这与此前的游戏规则完全不同。

此次特斯拉独资建厂打入新能源汽车市场之后,还有不少“追随者”顺势进入市场。

2018年10月19日,上汽大众新能源汽车工厂开工仪式在上海安亭举行。项目总投入170亿元,计划于2020年建成投产,规划年产能30万辆。

由于双积分政策的推行,新能源市场成为了各大车企必争的宝地。从特斯拉进入中国市场,到奔驰、宝马、大众等合资品牌的逐鹿割据,都让原本市场容量有限的新能源市场更显拥挤。

在激烈竞争下,比亚迪能否冲出重围,还有待市场的检验。

评论