10月的最后几天里,教育企业两大巨头新东方和好未来一前一后发布了各自2019财年的一季报和二季报(2018年6~8月),随之而来的是两家股价的一跌一涨,新东方随着季报的公布开盘大跌13%,好未来则开盘后大涨超10%。

不同的市场反应背后,是新东方和好未来业绩情况的不同。单从净利润来看,新东方一季度净利润为1.232亿美元,同比下滑22.2%,好未来净利为7622.5万美元,同比增长29.5%。

虽然盈利情况有所不同,但两家不约而同地在发布季报的同时宣布了股份回购计划,新东方计划回购2亿美元的股份,而好未来的回购数额则为1亿美元。此时的回购行为,自然更多是为了提振投资者的信心。

事实上,从今年6月1日至今,新东方和好未来的股价已经纷纷大跌40%左右,若追溯过去52周的股价表现,两家目前的股价已经较高位腰斩。如何在监管之下完成市场份额的进一步提升?显然是两家巨头共同在思考的问题。

光鲜业绩下的净利隐忧

从业绩基本面来看,新东方和好未来的收入均实现持续增长,但净利表现却有所不同。

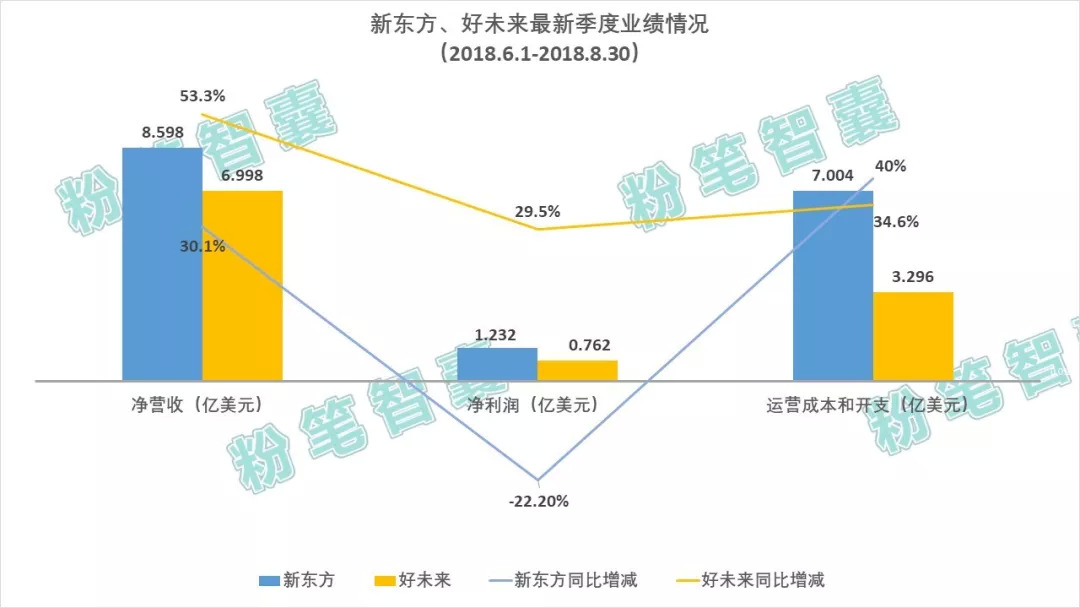

新东方2019财年Q1(2018年6月1日-8月30日)净营收为8.598亿美元,同比增长30.1%;其中来自于教育项目和服务的营收为7.975亿美元,同比增长31.9%。该增长主要是由于最近两个季度其学术科目辅导和考试辅导课程的学生入学人数增加,比去年同期增长44.9%。

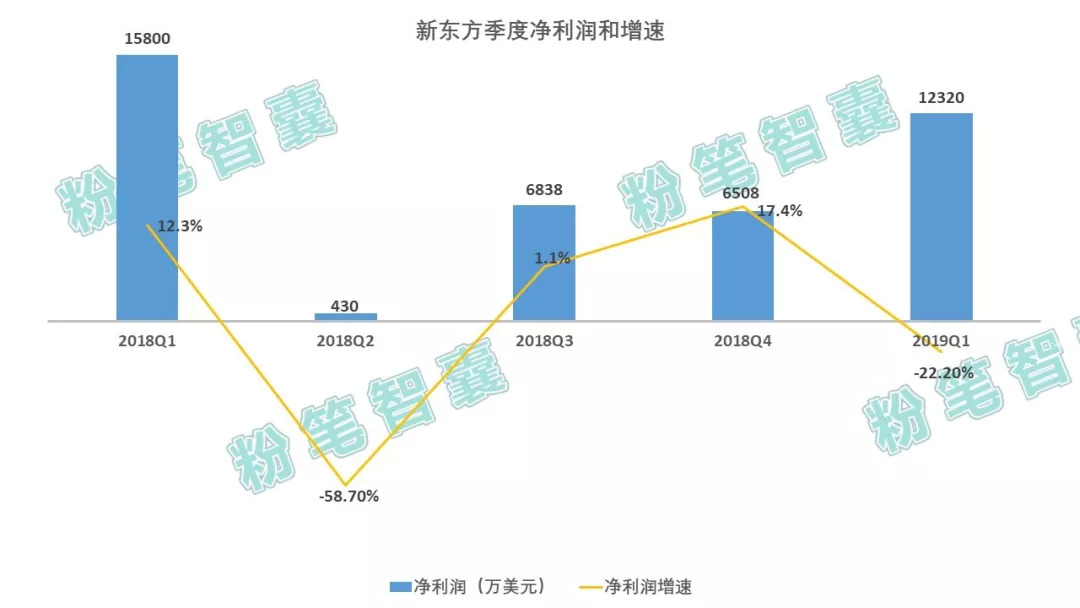

不过,新东方的净利却让人大跌眼镜。继2018财年Q2净利大跌58.7%之后,此次新财年Q1的净利润为1.232亿美元,同比下滑22.2%。

即使新东方CFO杨志辉在电话会议中强调长期投资的公允价值变动带来的4700万美元损失是由于2018年6月1日采用的新会计准则导致的,但新东方1.613亿美元的运营利润同比也只是持平(微涨0.2%),运营利润率也处于下滑状态,从上年同期的24.4%下滑到18.8%。

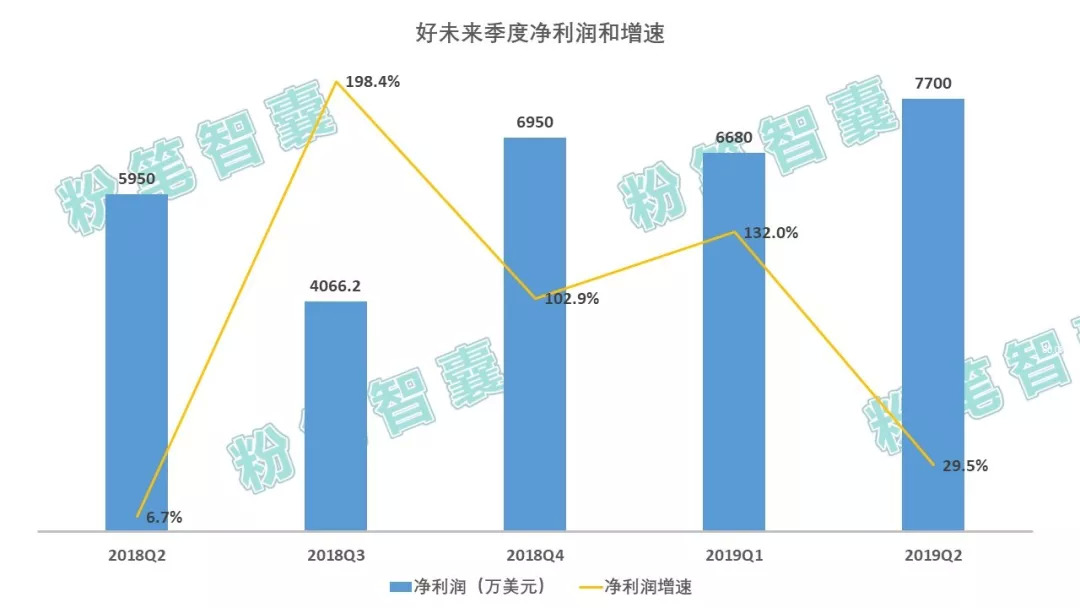

好未来的业绩同样喜中带忧。2019财年Q2(2018年6月1日-8月30日)净收入为6.998亿美元,同比增长53.5%,而2017财年同期的净收入增速为68.1%,相比之下增速有所放缓;归属于好未来的净利润从上年同期的5950万美元增长到本季的7700万美元,增幅为29.5%。

另外,11%的净利润率也创下好未来近年来二季度新低。

销售推广效果减弱 利润率承压

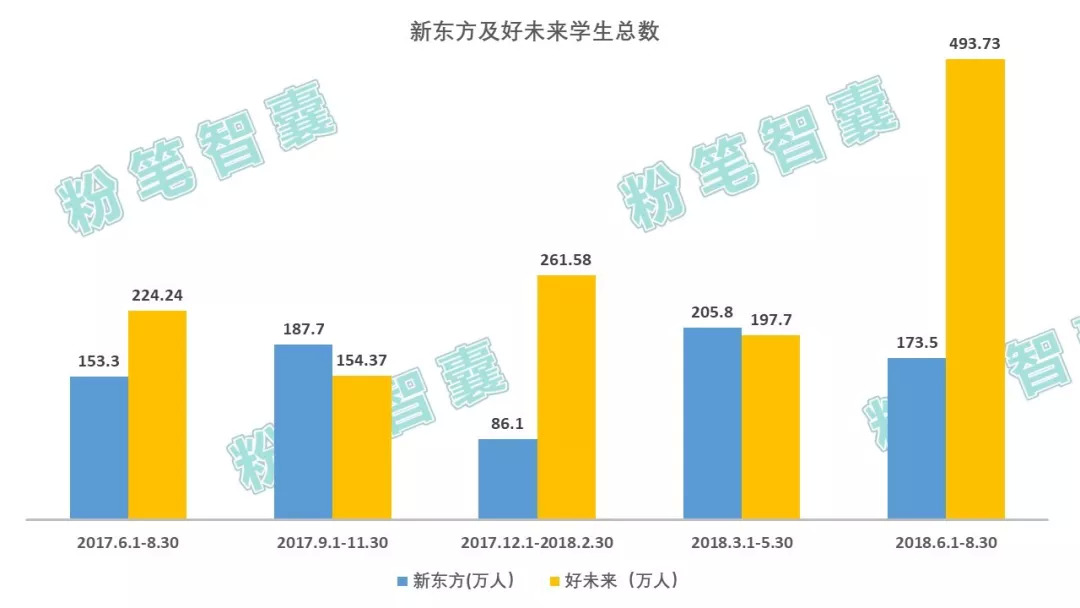

学生人数增长是新东方和好未来营收增长的重要基础。在过去的三个月里,新东方的学生人数同增13.2%至173.5万,好未来学生数则同增120.2%至 493.7万。

学生数量的增长均来自于两家在暑期的低价促销活动,由此带来的则是运营成本的提升以及净利率的下降。两家财报显示,新东方新一季净利率为14.3%,同比降低9%,而好未来的净利率为11%,同降2%,创下近年来二季度新低。

其中,新东方新一季运营成本和开支为7.004亿美元,同比增长40.0%,销售和营销开支为9930万美元,同比增长34.4%。

好未来的营收成本则从去年同期的2.449亿美元增长至3.296亿美元,增幅达34.6%,其中市场销售成本达到1.517亿美元,同比上升159.4%,为近年来单季度最高增速。

新东方首席财务官杨志辉在电话会议上坦言,2019财年是利润率压力年。“经营利润主要由于暑期大规模促销活动让成本端承压,另外对在线教育平台的大举投资也造成了业绩拖累。第一季度利润率下降了约110个基点,部分原因是夏季促销的规模很大,加大了成本压力。”

但是,营销留存率却在逐步走低。今年新东方夏季促销试用课程报名人数达到76.2万,同比增长37.5%,但54%的留存率仅比去年同期增加4%,这说明营销推广的难度正在逐步加大。

而好未来的CFO罗戎更是直言,“净利率下降的情况明年会继续,好未来很乐意在暑期的线上课程中进行促销推广活动,这个效果很好,我们愿意花更多的钱。”

线下扩张撞上政策监管墙

两家行业巨头对未来短期内净利率的悲观预测,与今年以来的政策监管密切相关。

8月22日,国务院办公厅出台《关于规范校外培训机构发展的意见》,对超前培训、预收学费(不得超过3个月)、生均面积(不得低于3平米)、教师资格证、培训时间等多方面问题进行了严格控制。甚至,《意见》还明确指出,培训结束时间不得晚于晚上8点半,不得留作业。

中信教育团队对此点评,这是从未有过的细化规范要求。培训机构不能在培训内容上抱有任何侥幸心理,需严格按照本次“意见”要求来调整内容,适应变化。预付费时长的规定对依赖于预付费运营发展、扩张的小机构影响巨大,对于大型培训机构的影响则可以分短期和长期来看。

市场分析也认为,新规定对教室空间的要求可能会使培训机构关闭部分不合格的教学网点,或增加教室租用面积,导致短期收入受损,且增加过渡性成本。

事实上,早在今年2月份,四部委已经出台相关政策联合整顿校外培训机构,发布了《关于切实减轻中小学生课外负担开展校外培训机构专项治理行动的通知》。根据《通知》,校外培训机构的教学内容、教学难度受到了严格限制,校外培训机构组织的相关学科竞赛也将被禁止。

这意味着新东方、好未来等借助举办各种赛事来吸引学生报名、进行品牌宣传的模式也将被限制。

在政策监管趋严的形势下,新东方和好未来的线下扩张速度均有所放缓。

财报显示,本季度新东方净增 19 个学习中心,较过去四个季度显著放缓,其2018财年Q3和Q4分别净增55家和81家;而好未来本季度净增 18个学习中心,较上个季度(净增36家)也同样有所放缓。

实际上,本季度好未来关闭了15个学习中心,而新东方新开65家,但净增只有19家。面对分析师的质询,新东方CFO杨志辉解释,一些学习中心租了5年或者10年,所以有4%或5%学习中心到期。而好未来的解释则是正常运营调整。

短期内的进一步恶化

事实上,由于此次最新的监管意见出台于8月22日,对于临近季报截至日期的新东方和好未来而言,政策带来的影响和风险将在接下来的几个季度进一步显现。

最新季度新东方的毛利率为57.3%,同比下降2%,而好未来的毛利率为52.9%,较去年同期增长4.6%。国盛证券的分析认为,新规带来的合规成本在这个季度报表尚未充分体现,预计合规成本可能对未来短期 3-4 个季度的利润率有所拖累,但不会有中长期影响。

另外,预售费用不得超过3个月的新规,也将对企业的递延收入增速产生影响。随着新规深入执行,未来 3-4 个季度递延收入增速在高基数的因素下或有所放缓。

好未来CFO罗戎在电话会议上明确表示,三个月的收费政策从本季度开始,可能会影响下一季度的递延收入,也会影响从下一季度开始的利息收入。

而对于教师资格证的要求,也将影响到教育企业的教师阵容和相关薪酬费用,很可能在未来爆发师资短缺问题。实际上,新东方CFO杨志辉在电话会议上坦诚,新东方仅有50%的教师具备教师资格,将组织旗下教师参加教师资格证考试,并计划把无法获得执照的教师转移到助教职位,而重新聘用教师会产生一定的替换成本。

而这一问题同样是好未来需要面对的。

不过,从长期影响来看,在有效过滤掉部分证照不齐全的个人或机构之后,政策趋严一定程度上也意味着头部机构扩大市场份额的机遇正在到来,如何转危为机,对于两家巨头来说同样是迫在眉睫的考验。

评论