又到了一个季度数说曼谷房产的时候。第三季度,曼谷市场形势如何,房价涨没涨……不多说,看小编整理的数据。

1、曼谷总供应量

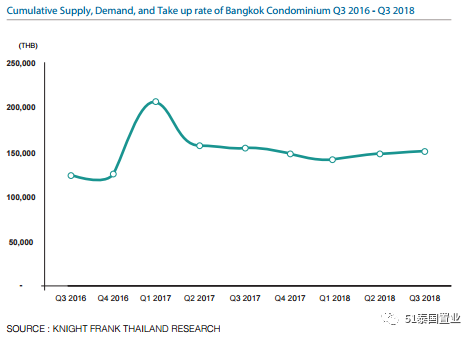

2018年第三季度是曼谷公寓市场三年多以来最活跃的一个季度,共推出房源23559套,比上一季度增加180%,供应量为十年来的新纪录。

可能很多人对这个供应量没什么概念,那不妨和国内同等规模的城市比较一下。

首先想到的是成都重庆这样的新一线城市。比如成都,仅9月份,就有96个楼盘获得预售,新增房源32400套;重庆第三季度的商品住宅预售量为3万多套,而10月份获得预售入市的商品房高达7万多。

即使曼谷第三季度的供应量创十年来新高,但和国内比,根本不算多!

公寓供应量暴增,达到十年来的高点,也是因为开发商集中在下半年推出新项目,难道泰国的开发商也在冲“金九银十”?~~~

受家庭债务水平高的影响,许多泰国买家的购买力有限,上半年开发商相继延迟新项目的入市,现在看来,当时也有观望的意思。

但是下半年众多开发商开始发力,据高力国际的一项调查显示,第三季度新增楼盘46个,总价值达1075.4亿泰铢。

今年前九个月的新房源总数为45,899套,而第四季度的计划表明,今年的供应总量将与2017年的56,000套持平或略超过。

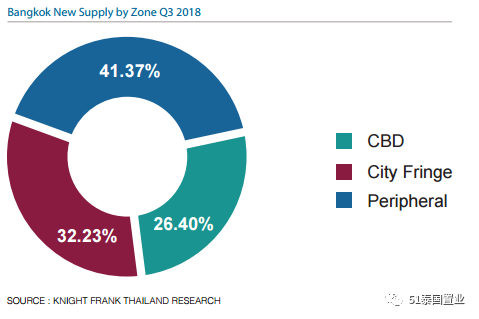

2、曼谷区域供应

第三季度约有63%的新房源靠近现有的BTS和MRT线路。这说明了开发商和买家对公共交通沿线和拥有完善设施的开发地区更感兴趣,也往往说明这些区域更具投资潜力。

现有的BTS和MRT线路周边的发展已经相当成熟了,好几个区域已然成为曼谷的CBD、中心区。本季度新项目集中在这些区域,使CBD公寓房源数猛增。

根据莱坊泰国房地产研究团队的数据显示,本季度CBD的供应量占比达到26.40%(第二季度仅为4.08%)。

另外,虽然曼谷郊区和周边省份的供应量占比较第二季度下降,但是第三季度公寓总供应量大幅上涨,郊区和周边省份的供应量也有不同幅度增长,分别为15%和7%。

本季度最受瞩目的区域包括通罗—依卡迈、沙吞—拉玛4、Phayathai、拉察达—辉煌、吞武里、乍都乍和Bangna区。

3、曼谷房价微涨

第三季度,曼谷房产市场整体均价为150394泰铢/平,比上季度增长约2%。

现有轻轨和地铁线路附近的新房源均价为141350泰铢/平,与第二季度相比变化不大。

相反,远离现有公共交通线路的地区均价环比上涨了40%,这得益于高端豪华项目的推出。此外,部分地区的地价一直在涨,一些新线路的建设接近完工,两个因素推高了开发商的开发成本,房价上涨迅猛。

房价涨幅最快的地区,包括机场铁路线沿线、Pathumwan区、Chatuchak和Din Daeng地区、Bang Sue和Dusit地区。

但总的来说,本季度推出的所有新房源中有77%的价格低于每平方米150,000泰铢。

所有新公寓项目的平均去化率约为60%,好于过去几个季度,总体上反映了泰国经济的改善。

4、最具潜力的区域

在新的公共交通线路沿线,开发商仍积极买地,并且一旦看到具体的施工进度,就会开始启动项目。他们感兴趣的区域包括蓝线沿线,绿色线北延伸部分,还有橙色线。

蓝线沿线地区的新公寓房源是最多的,过去四年中,公寓总数达到29536套,其中有一些大型项目,每个项目总户数为1500户或更多。

接下来是绿线北延伸段,房源20335套,特别是Ratchayothin十字路口附近。Bearing和Samrong站周边也有18,825套新房(附近项目:碧霖一号)。

5、国人成曼谷公寓的“C”位买家

买家方面,一些开发商更关注外国买家,特别是过去两年数量直线上升的中国买家。到今年,中国买家超过日本,成为曼谷公寓的最大购房群体。

对房地产的需求,有增无减。尽管赴泰的中国旅游人数有所下降,但来自大陆的房地产买家的咨询量仍然强劲。据报道称,来自中国大陆的买家询盘数量同比翻了一倍多,比上一季度(第二季度)高出近30%,创下新纪录。

此前三年,日本人是最活跃的泰国投资者,随着大量中国买家涌入曼谷房产市场,并逐渐占据主导地位,2017年时,中国内地和香港买家购买的公寓楼价值为710亿泰铢(约合153亿元人民币),约占全部外国买家的三分之一,而在今年,中国人已经超过其他所有国家房产投资者,成曼谷公寓最大买家,国人实力“C”位出道!

评论