金九银十,随着年底将近,汽车市场进入了一年中最火热的销售旺季,但往往也是容易滋生诸多销售乱象的时期。

新婚燕尔的李燕(化名)最近因为一件事毁掉了刚刚进入人生新阶段的好心情。9月18日,李燕在沈阳市皇姑区塔湾的某二手车行看上了一辆二手的汉兰达汽车,车款总价为206000元。在经销商的大力推荐下,李燕被介绍给了一名优信二手车的贷款业务员办理贷款相关事宜。

当时经销商的说辞是,优信非常靠谱,和车行有合作,办起来方便还没有手续费。对这种说法李燕当然是半信半疑的,然而,鉴于优信铺天盖地的广告和对上市公司本能的信任,李燕并没有提出异议。

见到优信业务员以后,对方表示,如果使用优信的二手车金融服务,李燕只需要付30%左右的首付就可以提车,剩下的车款分三年还完。且在开满一年的时候即可提前还款,免收后两年利息。此外,该业务员还承诺,鉴于李燕的征信情况良好,这次贷款利息大概只会在6厘到8厘之间。这让李燕非常满意,她当即就通过优信的POS机划款56500,再加上之前交给车商的一万定金,合计缴费66500,其中64000为首付,2500为GPS及评估费等杂费。

然而,之后的事情,却让李燕觉察出了一丝不对劲。

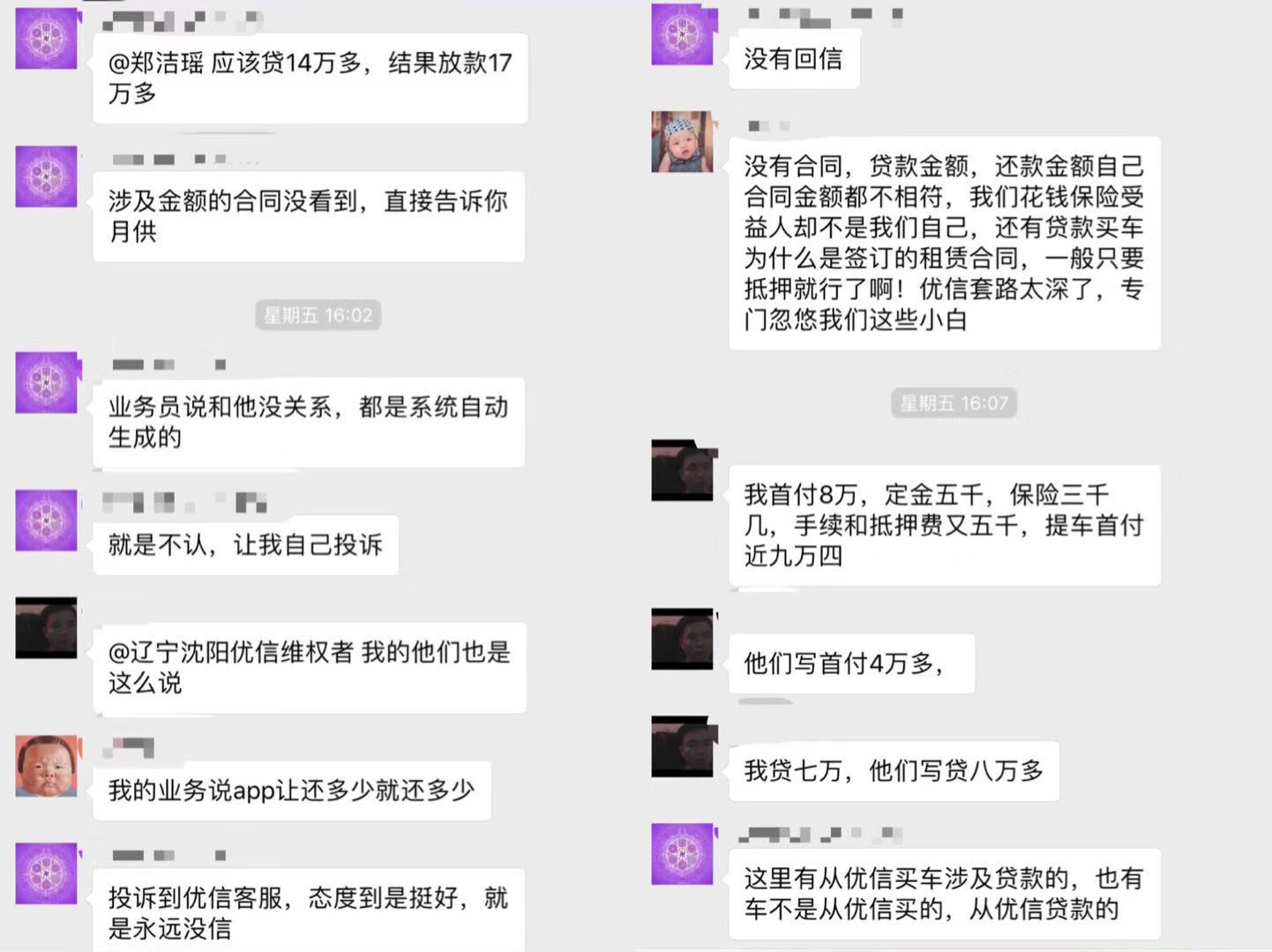

“交完首付优信的业务员就带我去签合同,他拿来的都是些盖了公章但未填写的空白合同,然后催促我在需要我签名的地方签字,我想稍微看看合同,他就在旁边一直催,说什么快下班了,签完就可以过户。”

就这样,由于提车心切,李燕稀里糊涂了签了7、8张空白合同,又按上了自己的手印,接下来,业务员便拿着自己的手机不停的捣鼓着什么,期间还多次向李燕索要手机验证码,身份证,驾驶证等文件的扫描件,并要求李燕在他的手机上签名。李燕询问时,他也只是回答说帮助客户完成注册和材料上传。

签完合同后,经销商便催促李燕过户,走在路上,李燕突然反应过来自己还不知道具体的贷款方案和月供情况。返回询问时,业务员才表示月供大概在5400。李燕大致算了一下,如果月供5400,那三年下来要还的金额就是将近190000,如果再加上之前已经支付的64000的首付,算下来买下这辆车竟然要花近25万,比之前经销商说好的206000多了4万有余。要知道目前一辆全新的汉兰达汽车售价也仅为27.88万,买一辆二手价格竟然和新车差不了多少,这让李燕无论如何不能接受。

李燕询问这个月供是如何算出来的,业务员只是回答说这是系统自动生成的,且李燕已经和微众签署了借款合同,款也下来了,无法更改。甚至于合同里还有一条,如果取消贷款,要收取贷款额10%的违约金。

李燕这才意识到自己刚刚在业务员手机上签的那几个字竟然是借款合同。

一串套路下来,既已签了字,为了避免影响自己的征信,李燕只能以每月5400的月供按时还钱,然而,在这次买车过程中遇到的种种事情还是让她气愤不已。她曾试图和业务员对峙,但对方态度强硬,只是表示让李燕去找售后或是和客服投诉,然而通过优信客服投诉后,也一直没有反馈。目前,这件事情已经严重影响了她的心情。

界面新闻记者在采访后也曾电话致电过优信客服,对方表示,正常通过优信“付一半”服务贷款应当经过以下几个步骤:

1、下载优信二手车APP,在线提交客户本人身份证、借记卡(储蓄卡),签署征信查询授权委托书,等待审核结果;

2、通过信审后,线下签署“优信付一半购买意向书”及“三方购车协议”;

3、使用贴有“优信二手车”LOGO的专属POS机将首款一次性刷卡支付;

4、至优信服务中心获取并签署购车方案合同;

5、至“优信二手车”手机APP,在线确认订单,在线签署和微众银行的借款合同;

6、审核通过后办理过户等手续并提车;

然而,从李燕的案例中可以看出,在线下实际的操作中,优信的业务员没有一条是按照上述要求去做的。且流程中涉及到的两份合同,第一份为空白合同,且签完后也没有一式两份的给车主备份,第二份涉及到钱款的线上合同,更是全程哄骗车主签完字才告诉车主实际的贷款金额。这显然已经构成了虚假宣传和服务欺诈。

记者后来被李燕拉进了一个名为“车辆维权会”的微信群,据介绍,群里都是和李燕有相同经历的用户,目前,这个群的总人数已经达到98人,可见这种情况并不是孤例。通过简单的询问,记者发现,虽然群内的车主的维权细节各有不同,但相同点是,他们每个人手里都没有纸质的购车方案合同,且签字时拿到的都是空白合同。

记者也就此事询问了北京市炜衡律师事务所的周浩律师,律师表示,最高人民法院《关于贯彻执行<中华人民共和国民法通则>若干问题的意见(试行)》第68条有规定:“一方当事人故意告知对方虚假情况,或者故意隐瞒真实情况,诱使对方当事人作出错误意思表示的,可以认定为欺诈行为。”而李燕这一案例中的业务人员存在明显的隐瞒真相的情况,已经涉及欺诈。如果李燕想要通过法律手段告该业务员,胜算很大。

但是,即使李燕通过法律手段完成了维权,在这个过程中耗费的时间和精力也依旧是一笔难以挽回的损失。

据了解,优信最早是在2015年推出的汽车分期产品“付一半”,同年,优信还和微众银行开始了战略合作,优信负责获客,微众负责信审和放款。据当时的新闻稿,用户使用"付一半"方案购车,申请简单,审批快速。只需要身份证、驾驶证、储蓄卡就可以提交申请,且最快30分钟就可以得到审核结果。然而,这么一个专注于提高效率的服务,放款时只要填写几个验证码,再通过手机签字就完成了合同的签署,中间也并没有任何电话确认。某种意义上来说,又是否有些太过专注于效率了呢?

不得不说,二手交易是一个细致活儿,要想兼顾发展、效率和体验本身就是一件极难的事情。但是,优信作为一家上市企业,其对下监管仍然如此宽松,的确应该自我反思。

目前,汽车贷款服务已经是优信的主力业务,根据招股书,优信在2016年、2017年以及2018年第一季度,优信的汽车金融收入分别为3.14亿元、9.44亿元、3.59亿元,占同期总收入的38.1%、48.4%以及55.3%。理论上讲,现在的优信已经不仅是一家二手车电商,而更是一家汽车金融公司。

而且,有业内人士介绍称,为了保证汽车贷款的单量,优信还会安排专门的KA团队维护车商群体,推动车商鼓励未通过优信渠道购车的用户使用优信金融完成购车。这也是李燕这种没有下载过优信的用户最终使用优信贷款的原因。

但即使优信可以通过线上的广告营销和线下的车商维护获得源源不断的新用户,可如果还像现在这样对下流程不规范,对从业人员的考核不严格,久而久之,也一定会对其品牌产生危害。做生意最忌涸泽而渔,一两个前线人员的失误虽然不能代表整体,但它的确扰乱了市场,也影响了二手车电商在用户心里的整体形象。作为二手车电商里第一家上市的企业,优信确实应该带头整顿一下“内务”了。

评论