红刊财经 飞雪漫天

10月29日,贵州茅台股价出现了自2001年上市以来的首个一字跌停板,引发多家白酒行业蓝筹股跌停,一些长期以来为价值投资者看好的家电、医药等行业的大蓝筹白马股也跟随大幅杀跌,市场陷入一片恐慌之中,有投资者甚至因此质问:你还敢坚持价值投资吗?

两份业绩表现迥异的三季报,一轮惊心动魄的股价过山车行情

贵州茅台怎么了?股价为何大跌?为何在最近一年的时间里贵州茅台股价走出了一轮大起大落的过山车行情?

一年前的10月25日,贵州茅台发布2017年三季报,17年第三季度营业收入同比增长115.9%、归属于母公司股东的净利润同比增长138.4%。这份亮丽的三季报犹如为市场注入了一剂兴奋剂,贵州茅台股价快速拉升,短期内向上突破了700元大关,今年上半年股价最高上涨至803.5元。

时隔一年,2018年10月28日晚间,贵州茅台发布2018年三季报,18年第三季度营业收入同比增长3.20%、归属于母公司股东的净利润同比增长2.71%,业绩增速远低于市场预期,二级市场投资者惊惶失措、股价被巨额抛单封死于跌停板,次日股价继续下跌,最低下探至509.02元。

在最近一年的时间里,贵州茅台股价经历了一轮过山车的走势,两份表现迥异的三季报显然是造成股价大起大落的直接原因。事实上,在今年三季报披露的前一周,市场似乎就已经感受到寒意,10月22日-26日这一周时间里贵州茅台股价大跌8.94%,“茅台为何大跌”成为一些财经媒体的热点话题,三季报给出了答案。而在2017年三季报发布前的一个多月时间里,市场似乎也已先知先觉,此前茅台股价经历一轮快速拉升,由400多元上涨至500多元。

两份业绩表现迥异的三季报,一轮惊心动魄的股价过山车行情,让一众投资者陷入大喜大悲之中。

事实上,如果没有市场有关方面的风险提示,贵州茅台股价的蹦极或许会更加惊人:

一年前,贵州茅台披露了业绩骤增的2017年三季报后,股价快速向上突破700元,随着贵州茅台二级市场股价的节节攀升,一些券商研究员也不断上调贵州茅台目标估值至800元、900元,甚至更高,某券商研究员研究报告称,茅台市值看到1.8万亿元,折合每股约1500元!

就在贵州茅台股价突破700元、券商研究员不断调高贵州茅台目标价之际,2017年11月16日,新华社发文《理性看待茅台的股价》认为,短视的投机行为将对价值投资形成巨大伤害,茅台需要长期陪伴,才能给出最好的回报;一意孤行推动茅台股价,有竭泽而渔之嫌。

针对券商研报盲目推高贵州茅台目标估值的现象,2017年11月20日,上交所发布了一份通报函,明确指出,某券商发布的贵州茅台相关研究报告,存在客观依据不足,风险提示不充分等问题,可能对投资者产生误导。

2017年11月17日,贵州茅台发布《有关情况说明和风险提示公告》,公告称:“本公司关注到近期关于本公司的媒体报道和研究报告比较集中,本公司为此进行相关情况说明并提示如下:一是最近市场上的一些讨论和观点,尤其是关于公司过高的目标股价及估值均不代表公司的态度,希望广大投资者和消费者理性看待,审慎决策。 二是近期公司股价上涨幅度较大,公司将继续做好生产经营各项工作,也郑重提请广大投资者注意投资风险,理性投资,不要盲目跟风。”

在新华社发文质疑以及贵州茅台主动发布风险提示公告后,贵州茅台股价于2017年11月17日应声下跌,当日重挫4.01%,此后,随着上交所针对券商研报发布通报函,贵州茅台股价延续跌势,股价进入一轮调整期。可以想象,如果没有市场有关部门发出风险提示,贵州茅台股价有可能沿着券商研报的指引,在投机性炒作下,股价向上突破900元、1000元,甚至指向1500元。

考虑到贵州茅台作为A股市场价值投资标杆对市场的巨大影响力,如果贵州茅台在短期内股价拉升至千元以上甚至1500元,那么,很可能带动二级市场蓝筹股爆涨,掀起一轮蓝筹股泡沫化行情,并推升大盘突破4000点、甚至5000点。如果贵州茅台股价上涨至1500元、再下跌至500元,并带动大盘蓝筹股群体暴涨暴跌,那么,A股市场有可能重蹈2015年大跌的覆辙。

2017年是A股市场的价值回归年,在经历2015年-2016年初的大跌后,一些严重低估的蓝筹股强势崛起,以贵州茅台为代表的蓝筹股的股价持续上行。受到持续的赚钱效应的吸引,一些投机性资金也大量涌入蓝筹股,并配合机构的研报无限推高一些蓝筹股的估值预期,较为典型的如贵州茅台。

笔者认为,价值投资的核心是安全边际,即以显著低于内在价值的价格买入股票,脱离基本面、盲目推高一些蓝筹股的估值预期,只会使市场陷入又一轮暴涨暴跌的轮回,不利于A股市场的长期健康、稳定运行。

茅台三季报业绩变脸早有前兆,投资者应吸取教训

事实上,如果进行客观、理性的数据分析,投资者完全可以提前预知贵州茅台2018年三季度净利润同比增速将会出现大幅回落:

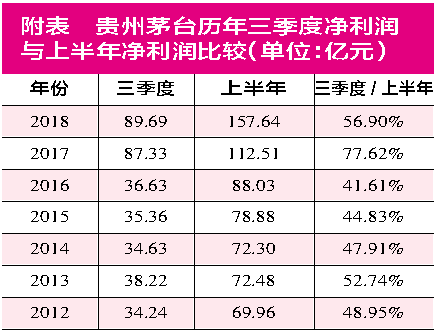

贵州茅台历年的财务报告显示,其历年三季度净利润约为当年上半年净利润的一半,2012年-2016年间,贵州茅台三季度与上半年净利润的比值在41.61%-52.74%之间,五年间的平均值为46.93%;贵州茅台的主营业务并没有发生重大变化,因此,其三季度净利润与上半年净利润之比与历史均值通常不应发生大幅偏离;贵州茅台2018年上半年净利润为157.64亿元,以贵州茅台2012年-2016年间三季度与上半年净利润的比值的平均值46.93%来进行测算,其2018年三季度净利润的预测值为73.98亿元。因此,以贵州茅台历史长期平均值数据测算,其18年三季度净利润会出现负增长。

表、贵州茅台历年三季度净利润与上半年净利润比较(单位:亿元)

贵州茅台2018年三季度净利润实际值为89.69亿元,虽然同比增速仅为2.71%,但18年三季度与上半年净利润比值为56.90%,高于长期历史平均数据。贵州茅台2018年三季度净利润同比增速低,并不是因为18年三季度业绩表现不好,而是因为17年三季度业绩表现太好,17年三季度与上半年净利润比值高达77.62%,异常偏高,17年三季度净利润较上年同期增速高达138.4%,这种异常偏高的增速本身不具有可持续性,18年三季度净利润增速大幅回落应该是可以预期的。理性、客观的分析表明,由于贵州茅台2017年三季度净利润异常偏高,今年三季度净利润没有出现负增长,已经是万幸了。

从预收账款余额的异常波动来看,也可以合理预知,贵州茅台今年三季度的增速将会显著回落。

2017年11月,笔者曾撰文《贵州茅台:业绩骤增助推股价飞涨,是否将重蹈十年前覆辙?》,分析认为:预收账款余额的异常波动可能是其2017年三季度业绩超预期增长的主要原因,并进一步分析认为:“贵州茅台2017年三季报过高的业绩增长率很可能只是昙花一现、不可持续,其2018年三季度净利润增速很可能大幅回落、甚至不排除其2018年三季度净利润负增长的可能性。”时隔一年,该文的分析结论得到验证。

财报分析显示,贵州茅台最近两年账面预收账款余额出现了明显的异常波动,预收账款余额的异常波动或许是其2017年三季度业绩超预期增长的主要原因,也是其今年三季度业绩增速大幅回落的主要原因。

通常而言,一家企业的销售货款结算政策相对稳定的情况下,其预收账款余额与销售收入是正相关的,假设某企业货款结算政策为提前两个月预收货款,那么其预收款余额大约为该企业两个月的含税销售收入,销售规模扩大、相应的预收账款余额也会同步增长。

2014年-2016年间,贵州茅台预收账款余额随营业收入的增长而增长,且预收款余额的增幅远高于同期营业收入的增幅。而2017年三季度贵州茅台营业收入和净利润大幅增长,预收账款余额却不升反降,显属异常,有利用预收账款调节利润之嫌;今年上半年,贵州茅台营业收入与净利润同比增速分别为38.06%和40.12%,预收账款余额却下降了44.89亿元,营业收入、净利润增速与预收账款余额变化继续呈现背离走势。这种背离走势意味着,其2017年三季度净利润的超预期增长,有利用预收账款调节利润之嫌,过高的业绩增长率难以持续。

值得一提的是,十年前的2007-2008年间,贵州茅台预收账款余额也曾出现类似的异常波动,相应的,其前后两年间四季度的营业收入、净利润增速也出现了明显异常的大幅波动:

2007年四季度贵州茅台净利润12.41亿元,同比增幅高达131.58%、环比增长67.7%,令其2007年的年报业绩大幅超出市场预期,2007四季度末预收账款余额较三季度末下降11亿元;此后的剧情却急转直下,2008年四季度贵州茅台的业绩表现则与2007年四季度正好相反,2008年四季度贵州茅台净利润同比大幅下降47.23%、环比大幅下降27.67%,2008四季度末预收账款余额却不降反升、较三季度末上升20亿元。

贵州茅台预收账款与销售收入、净利润的这种异常波动可能意味着,07年四季度该公司将部分已预收货款但尚未发货的业务提前开具销售发票、确认销售收入,由此导致销售收入大幅上升、预收账款余额大幅下降,而08年四季度、则与此相反。预收账款余额的异常波动导致了其在连续两个会计年度之间四季度业绩的大起大落,2007年四季度业绩大幅增长、远超市场预期,2008年四季度业绩同比大幅下滑,业绩远低于市场预期。(详细分析见《贵州茅台:业绩骤增助推股价飞涨,是否将重蹈十年前覆辙?》一文)。

笔者认为,贵州茅台今年三季度营业收入、净利润同比增速大幅回落,实际上是重蹈了其十年前的覆辙,如果投资者关注到贵州茅台最近两年营业收入增速与预收账款余额变化相背离的走势,应该可以合理预期其今年三季度业绩增速的回落,而不至于惊慌失措。

本文删减后刊发在2018年11月10日出版的《红周刊》,题目为《贵州茅台三季报业绩低于预期早有征兆》

评论