作者:言午

根据Azoya数据,到2018年底,中国美妆市场有望达到380亿美元,仅次于美国美妆市场的710亿美元。中国和国际品牌之间的竞争日益激烈,但Azoya认为国际品牌仍将主导中高端市场。

然而中国消费者正在发生变化,随着消费者变得更加成熟、品味更加独特,中国市场正在分化为不同的细分市场。Azoya咨询公司分析了目前的情况,发布了一些主要趋势,这些趋势可能会给我们一些线索,让我们知道哪些板块会在今年的双十一表现出色。

去年双十一期间,兰蔻、雅诗兰黛、SK-II和玉兰油等典型的外国品牌在天猫商城的销售排行榜上拔得头筹,而百雀羚、自然堂和一叶子等中国本土品牌也进入前十。

△数据来源:亿邦动力网

欧睿信息咨询公司(Euromonitor)的一份报告显示,去年,在中国TOP 30大美妆品牌中,本土品牌的市场份额为23.1%,高于2012年的12.9%和2008年的5.1%。然而,去年国际品牌仍然占据了护肤品和化妆品高端市场的92.3%。香港贸易发展局(HKTDC)指出,高端市场目前占据了31%的市场份额,高于2012年的27%,并以每年约25%的速度增长。

虽然国际品牌有更多资金投入研发和长期品牌建设,但本土品牌以高质量、高性价比著称,在三四五线城市很受欢迎,这些城市往往有更强大的线下零售网络。

本土品牌植物医生和婷美小屋分别拥有2500家和1000家线下门店,而悦诗风吟只有400家,菲诗小铺只有357家。因此一些国际品牌收购了中国本土品牌,以利用其庞大的分销网络,例如强生在2008年收购了大宝,科蒂在2010年收购了丁家宜。

尽管如此,国际品牌仍有许多机会,因为随着消费者变得越来越成熟,并在寻找更专业、更利基的产品,护肤品和化妆品市场正朝着高端化发展。

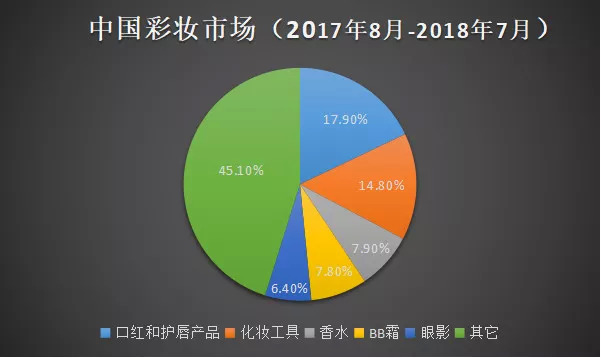

据亿邦动力网发布的报告显示,36%的中国化妆品消费者在化妆过程中增加了步骤。他们正从口红、BB霜和香水等“基本”化妆品开始向购买粉底、化妆工具和眼影等“高级”化妆品转变。凯度零售咨询(Kantar Retail)的数据显示,去年彩妆行业同比增长56%。

过去,中国消费者主要关注的是护肤品和口红、BB霜、香水等基本化妆品,这些产品都相对简单且容易使用。例如,化妆品爱好者最初可能更喜欢多用途BB霜,但随着消费者开始向更高级的、多步骤的化妆程序转变,他们开始使用粉底。

△数据来源:卖家网、亿邦动力网

粉底、眼影和化妆工具等物品使用起来比较复杂,通常需要辅导。这些产品在西方很常用,像Michelle Phan这样在Youtube上的美妆博主已经在网上推广了化妆教程。

在中国,消费者仍在了解这些产品,据卖家网和亿邦动力网的数据,口红、香水和BB霜等基本产品占据了33.6%的市场。但CBNdata报告称,随着中国消费者继续在化妆流程中增加更多步骤,粉底液和眼影是淘宝上增长最快的两大化妆品类别,外国品牌在设计和销售这类产品方面有更多的经验,因此有望从中获益。

利用网红通过实时流媒体或短视频提供化妆教程是推广产品的好方法。KOL MeililimFU在微博上有近90万粉丝,并在美拍和抖音上发化妆教程,使用的品牌包括YSL、M.A.C.等等。她表示中国市场仍处于早期阶段,因为大多数中国消费者一直把目光投向日本或韩国,并尚未形成自己独特的风格。

随着中国消费者变得越来越成熟,他们越来越希望通过购买的服装和化妆品来表达自己。他们想要与同龄人区别开来,并且更开放地接受更大胆的外表。这在彩妆上表现的尤其明显,特别是用色丰富且显色度高的彩妆在社交媒体上很容易流行起来。

例如,草莓粉和豆沙色在过去的几年里很流行,但是今年大胆的红色已经成为女性购买口红的主要颜色。其他新出现的颜色还包括美人鱼粉色、葡萄柚色和南瓜色,这表明中国消费者对差异化越来越感兴趣。

划重点:

1.中国品牌将继续快速增长,但国际品牌仍将主导高端护肤品和化妆品市场。它们在研发能力和品牌方面的优势不太可能很快被取代。不过,随着它们进一步进军中国较小城市,它们将面临更大的竞争。在这些城市,中国品牌占据主导地位,并拥有更强大的分销网络。

2.中国消费者正在升级他们的化妆品,为那些已经拥有销售更先进化妆品产品和工具经验的外国品牌创造了机会。尽管口红和BB霜等产品仍将强劲增长,但预计粉底、眼影和其他工具等更高级产品的销量将大幅增长。使用网红和化妆教程将有助于品牌发展消费者和拓展这个市场。

3.那些为不同类型客户提供多样化产品和设计的品牌将会成功。中国消费者想要更个性化的产品,那些能够迎合这些需求并解决消费者痛点的品牌将会做得很好。品牌如果拥有大量不同颜色和选择的产品线可能会卖得更好。

评论