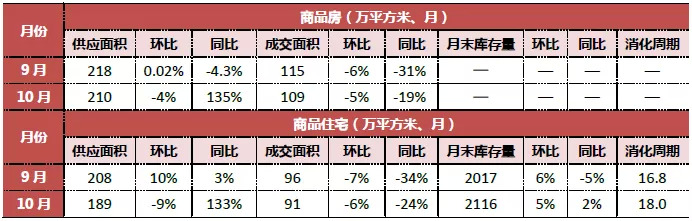

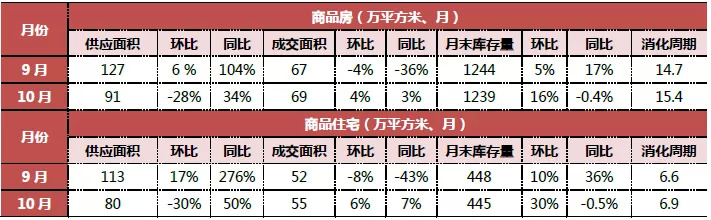

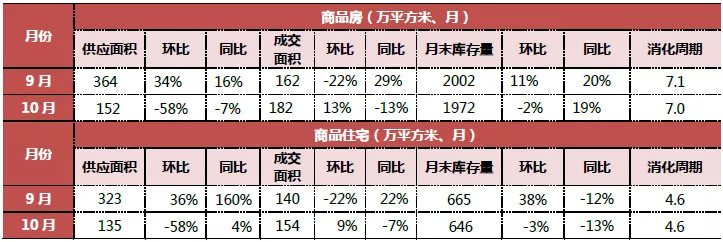

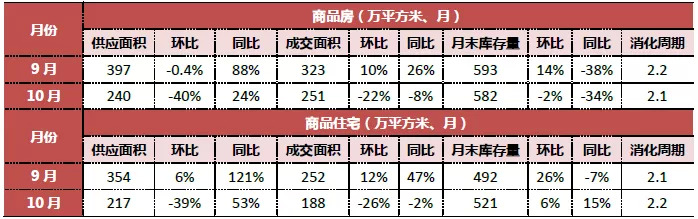

北京 // 王秀玲

楼市现状:

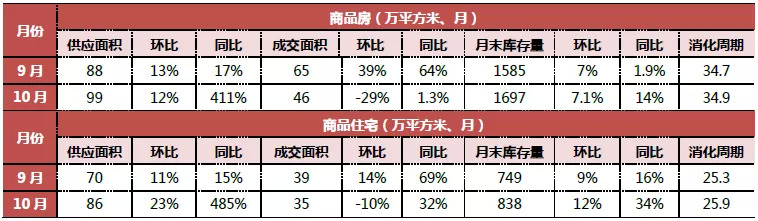

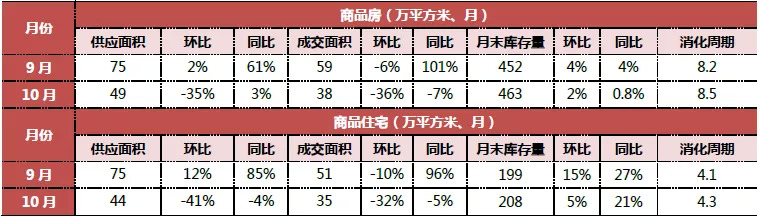

10月,北京供应继续小幅放量,但市场观望情绪渐浓,成交不甚理想。共17个项目开盘入市,虽多盘项目推出价格折扣,但整体去化仍不佳,平均去化率不足三成。土地市场新增12幅涉宅地块,位置都较为偏远,成交6幅经营性用地,分别位于朝阳区、大兴区、房山区和石景山区,其中1幅全部建设“共有产权住房”的地块由中海首钢联合体竞得。二手房市场表现基本与前几月相当,价格略有上涨。

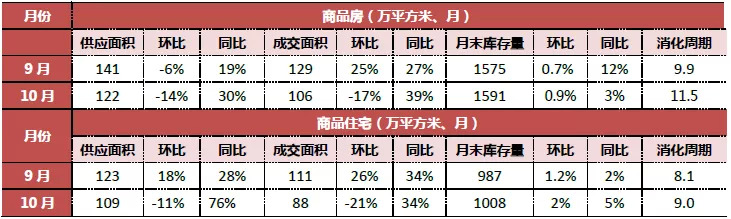

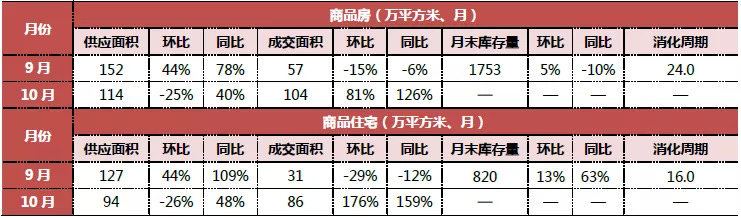

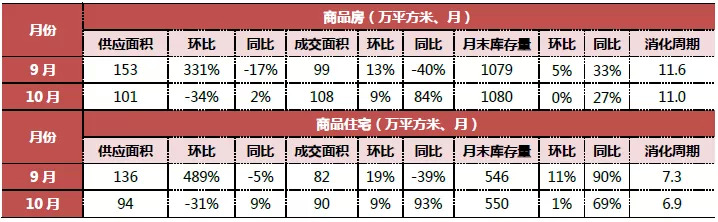

上海 // 李振宇

楼市现状:

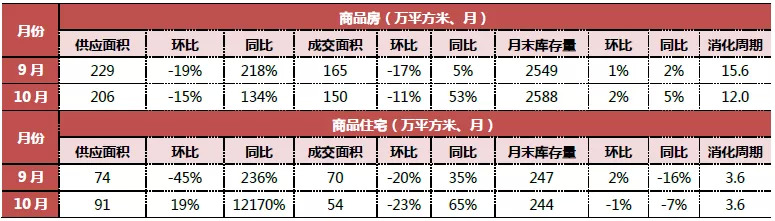

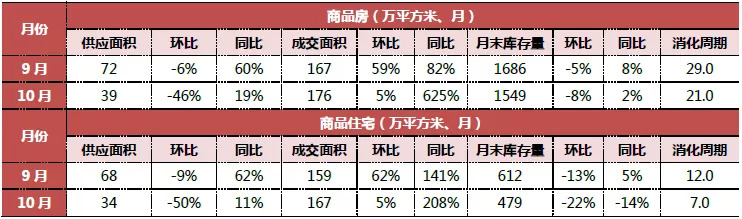

10月,上海商品住宅供应量环比小幅增加,但成交量持续下滑。全市共23个项目新开盘或加推,认筹率超100%以上的项目不到3成,总体看市场趋冷形式已从城市外围逐渐向市中心蔓延,开盘项目去化均低,中高端市场分化加剧,仅稀缺地段、热点板块,倚靠资源优势、配套成熟、价格低于预期等优势的项目开盘尚能维持热度。土拍市场表现也不乐观,共成交8幅经营性用地,主要位于普陀、杨浦、浦东、奉贤、嘉定等区域,其中普陀集中推出的4幅经营性用地均被中海以底价摘得。

后市预判:

供应:近12个项目已拿证未开盘,根据认筹时间预计将11月中下旬或12月上旬开盘。

成交:预计11月成交量与本月持平。

房价:预计下月房价幅度不会有很大偏差。

热点区域/板块:从拿证区域预估,嘉定、松江、浦东将是下月成交热点区域。

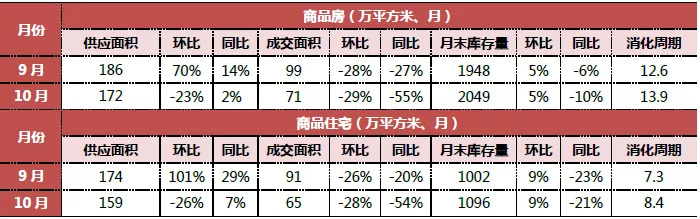

广州 // 梁永光

楼市现状:

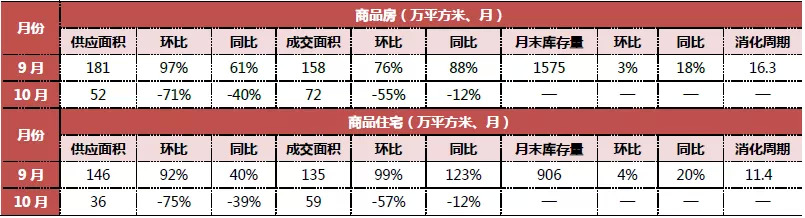

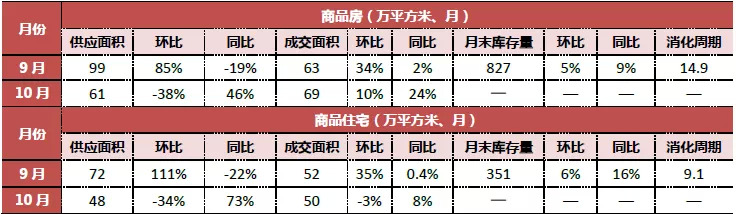

10月,广州商品住宅市场供求两端均处于观望状态,导致供求数据同环比大幅下滑。新开盘/加推项目共30个,平均去化率仅有31%,整体来看本月购房者由于“取消限价”传闻的影响普遍陷入观望,开发商仍以小幅加推为主。本月土地供应速度明显加快,共供应16宗经营性用地,其中15宗涉住宅用地较多来自增城、南沙以及黄埔,共成交12宗经营性用地,底价、低溢价成交成主流,整体溢价率仅为3%。二手房市场受到了一手房放开限价影响,本月降温也比较明显。

后市预判:

供应:预计开发商申请预售证的积极性将会大增,从而促进市场供应增加。

成交:预计到11月政策有望逐渐明朗,从而促进年底的成交量回升。

房价:预计现阶段开发企业选择涨价的可能性不大,“平价换量”仍会是年末市场的主流。

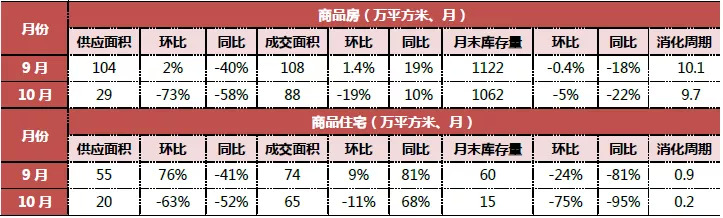

深圳 // 陈洪海

楼市现状:

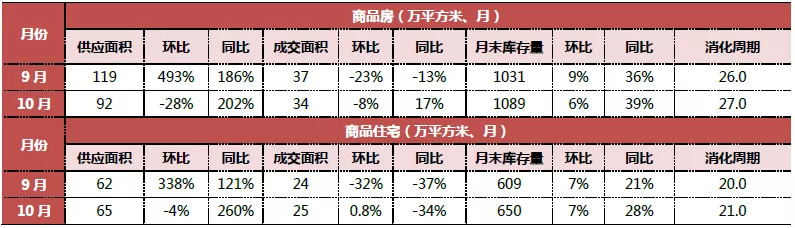

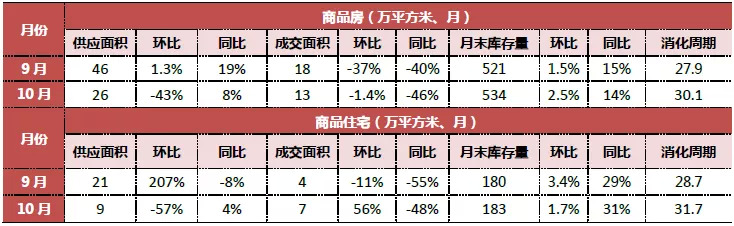

10月,深圳商品住宅市场供求量基本与上月持平,整体表现仍为供应充足而成交惨淡。新开盘15个项目,仅中心城区项目去化较好,整体去化率不足2.5成,购房者观望情绪浓厚,市场逐渐趋于理性。政策上印发《深圳市建设用地开工竣工管理办法(试行)》督查土地闲置和开工怠慢,旨在加大供应,解决部分住房供需问题。土地市场较为活跃,共成交7块商办用地,均以底价成交。二手房市场成交量持续下跌,创9个月以来新低,预计后市二手房的成交量将进一步走低。

后市预判:

供应:预计11月份开发商的供应量增加。

成交:房贷利率高,政策严,市场不明朗,预计11月成交变化不大,甚至会微跌。

房价:在业绩压力下,开发商会选择以价换量,11月价格微跌。

热点区域/板块:龙岗、粤海、华侨城、民治。

沈阳 // 洪晶

楼市现状:

10月,沈阳供求小幅微降但仍在高位运行。房企为年底冲刺业绩做准备,开展高频次开盘加推动作,全月共42个项目开盘,共加推47次,整体市场供应及推盘量持续冲高。受限购政策影响本月土地市场热度仍然较低,共成交15幅土地,其中的5幅经营性土地,平均溢价率略有上升为8.1%,前十房企中仅有龙湖取地。

后市预判:

供应:预计11月起,沈阳市场供应量及出货频率均将呈下降趋势。

成交:限购效应显现,预计下月成交持平或呈下降趋势。

房价:随着部分高价项目陆续入市,预计成交价格将被推高。

热点区域/板块:预计至年底,沈北成交量将呈现出高热状态,全运、铁西经济开发区、三台子、荷兰村等热门板块同样热度不减。

长春 // 史嵩龄

楼市现状:

10月,长春商品住宅市场供求量小幅下滑,但整体成交热度延续,均价同比上涨16%,由于市场存在局部供应短缺的问题,再加上新上市房屋价格较高,预计房价未来整体上涨压力仍然较大。土地市场供地12幅成交2幅,供应成交面积环比均下滑,现市场各企业对商住用地需求旺盛,优质地块被各企业争抢,溢价率偏高,政府供地结构不断变化,商住用地多以城市外环居多。

后市预判:

供应:预计下月供应量会适当减少。

成交:预计市场成交量维持在较高的水平上。

房价:未来整体上涨压力仍然较大。

热点区域/板块:高新南、高新北、净月、南关(南部新城板块)区域。

济南 // 唐堂

楼市现状:

10月,济南商品住宅市场供应量环比大降六成,成交也小幅下滑,持续消耗库存。全月共开盘加推10次,其中三项目首开入市,共推出1259套房源,到访客户有所增加,但客户观望情绪加剧,开盘去化率约为52%。土地市场章丘新增供应14宗土地,包括6宗居住用地,3宗商服用地、2宗工业用地和3宗公共设施用地。受土地市场影响,市场价格相对偏低,另外开发商在售房源增加,各开发商价格调整意愿较为强烈。本月二手房价格也有所下降,整体看济南楼市已趋于理性。

青岛 // 毕怡

楼市现状:

10月,青岛商品住宅供应量略有下降,但仍处于高位,成交量下降至今年除去2月份的最低点。在市场预冷的情况下,开发商加快推盘节奏,各项目优惠、折扣力度变大,但整体去化情况已不乐观,特别是胶州去化已经达不到50%。土拍市场热度还在,成交建面创今年新高。二手房市场企稳,成交量维持于低位。

后市预判:

供应:预计下月供应量加大。

成交:预计下月成交量加大。

房价:开始下降。

南京 // 赵静波

楼市现状:

10月,南京商品住宅供应环比降三成,成交量同环比小幅回升,库存连续三个月上升。全市共27盘加推,整体推盘量减少,但去化率明显提高,其中9盘售罄,去化率较低的项目均在远郊。因限价政策严格,多数房企对拿地仍持观望态度,整体土拍竞争不算激烈,土地市场保持平稳,共供地6幅且多块拿地条件苛刻,对企业要求比较高,或为定制地块,市区共成交2幅地块,均位于江北新区,高淳底价成交3幅。本月二手房成交量大幅下降,随着新房供应提速加量,二手房市场客源不足问题日益明显。

后市预判:

供应:至11月底,全市预计有45家楼盘携10000余套房源上市,包括18家纯新盘。

成交:四季度政策严控下,整体成交量预计应在当期供应量的70%以上。

房价:政策严控,各区域房价临近区域价格,江北、江宁、麒麟、仙林湖和青龙地铁小镇的新盘预计不会超过3万元/㎡,河西中的预计不会超过4.5万元/㎡。

热点区域/板块:江浦、高新、六合、青龙山新城、青龙山地铁小镇,岔路口、城中。

杭州 // 刘晨光

楼市现状:

受十一假期影响,10月杭州商品住宅供应小幅下降,但整体仍维持相对高位,受成交结构影响价格小幅上升。十区共61个项目推盘,13盘首开,地王集中入市,抢跑收割客户的现象突出;临安、良渚等多板块出现明显的去化下降,13个项目无需公证摇号,市场观望情绪较浓。政策上10月17日,杭州将正式执行《杭州市人民政府关于调整完善市区户口迁移政策的通知》,适度放宽投靠迁移政策及人才落户政策。土地市场共成交11宗地,涉宅5宗,多集中在远郊乡镇,以零溢价为主。二手房市场已进入深度调整期,预计未来几个月成交量回升至高水平状态的可能性不大,或将维持在当前的低水平状态,并伴有小范围波动。

后市预判:

供应:11月预计40余个项目推出,持续保持高供应。

成交:11月年底房企业绩冲刺,成交将以近期首开/加推认购房源转网签为主。

房价:政府控制备案价依然严格,但部分区域项目备案限价有略微放松迹象(沁园、公园1872、天悦江湾等)随着高价地王入市备案价或将寻找新突破口。

热点区域/板块:余杭、萧山、临安、富阳等远郊板块推盘热度较高,主城区将集中在江干区、拱墅区,板块集中在良渚、南部卧城、余杭经开区、锦南、青山湖科技城、城东新城、祥符等。

合肥 // 白杨

楼市现状:

10月,合肥商品住宅市场表现量价齐升,其中滨湖区和长丰县分居供应和成交之首,但因集中网签备案,数据不足以反映市场真实情况,。新开盘项目24个,去化程度一般,开盘当日去化率在50%以下。本月各区共供应20宗经营性地块,成交5宗溢价较好,整体看土地市场还存在捡漏机会,预计至明年一季度都为拿地的较好时期。

后市预判:

供应:供应保持高位。

成交:成交维稳。

徐州 // 季有国

楼市现状:

10月,徐州供应大幅缩水,成交同环比齐升有所回暖。新开盘加推项目共计8个,总推出房源2057套以高层为主,去化情况良好,整体去化率95%,特别是单价在1万2以下产品去化率高。本月仅两宗铜山柳新镇宅地挂牌,土拍市场则有所回温,共成交七宗地块,全部来自东区,大发和新城控股首入徐州。

后市预判:

供应:预计11月徐州供应量将持续下行。

成交:随着供应量的下行,预计11月备案量将回落。

房价:预计11月商品住宅均价依然将维稳为主。

热点区域/板块:城西板块。

苏州 // 戈文问

楼市现状:

10月,苏州商品住宅供求环比齐跌,库存上升消化周期拉长0.5个月。本月推盘以中高端改善项目为主,整体去化呈下降趋势,平均去化率约五成。土地市场挂牌数量下滑,仅吴江2宗宅地再挂牌,成交6宗地,多被国企底价或低溢价收入囊中,另有2块地流拍。

后市预判:

供应:11月苏州28个盘预计加推房源入市,未来供应量预计80万方。

成交:预计未来11月成交量60万方。

房价:预计高价盘集中入市使成交均价略有上升。

常州 // 戈文问

楼市现状:

10月,常州商品住宅市场供应环比下滑,成交创今年新低,库存超200万方。全市共19个楼盘23次开盘,并且基本集中在10月下旬,共推出2033套房源,整体认购率50%,认购率环比9月下降明显。土地市场2宗涉宅地块挂出,3块地流拍,共6宗涉宅地块成交,其中1宗为安置房地块,成交主力区域为天宁及武进区,地块均低溢价成交。

后市预判:

供应:11月商品住宅供应量预计45万㎡左右。

成交:11月商品住宅预计成交35万㎡左右。

房价:11月商品住宅均价预计在15000元/㎡左右。

无锡 // 王新科

楼市现状:

10月,无锡商品住宅市场供应量环比腰折,成交环比量价齐升,但因政府放开备案,大量房企集中备案所以成交数据失真。新开盘项目10个,整体去化效果一般,总体上市场供不应求,库存量大幅下降,但从多家楼盘推出特价房等营销手段看,市场热度有下降迹象。土地市场冷清,本月供应4幅,仅底价成交1幅商办用地。二手房市场成交环比量跌价涨,滨湖成交量最大。

后市预判:

供应:预计11月供应量将有所增加。

成交:预计11月份成交回复正常。

房价:预计11月无锡房价将保持稳定,不会有太大波动。

南昌 // 邱春焱

楼市现状:

10月,南昌楼市量价齐跌,但仍好于去年同期。新开盘11个项目,郊区的刚需刚改项目开始调价,案场来访持续下滑,抢客户现象严重。土地市场成交9宗,经营性用地流拍现象明显,流拍3宗,成交地块主要集中于高新区,预计接下来两月土拍仍不多,但会有地王项目入市。

后市预判:

供应:11月预计将有26个项目推售,其中有9个纯新盘开盘,17个项目加推。

成交:预计11月持续增长。

房价:城区高端项目调价意愿较小,郊区项目冲刺指标的压力下,下调价格的可能性较大。

热点区域/板块:九龙湖、南昌县和青云谱。

厦门 // 林凤

楼市现状:

10月,厦门商品住宅新增供应锐减,成交惨淡。共有3盘入市加推,其中万科白鹭郡通过去精装、减车位以及打折等取得热销,其余两个项目因蓄客不足,去化均不足2成。目前整体市场环境仍然低迷、购房者观望情绪依旧浓厚,对价格抗性较大,项目开盘均加大优惠力度压低价格,但客户入市意愿度低。政策上福建省房地产市场“双随机”检查办法出炉,政府集中打击整治楼市乱象行为。土地市场进入“休眠”状态,无商住用地新增供应和成交。二手房也已连续四个月处于成交量下滑状态。

后市预判:

供应:11月预计将有9个项目推盘,其中5个为纯新盘。

成交:预计后期成交量有望回升,但受抑于整体市场观望情绪浓厚,回弹空间有限。

房价:预计整体价格小幅回落。

热点区域/板块:思明区。

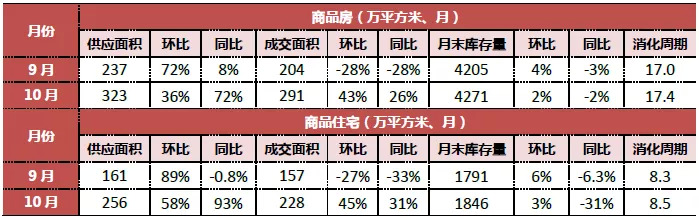

福州 // 方明

五区

闽侯

楼市现状:

10月,福州五区商品住宅供应量有所上涨,成交量同环比齐升,创近两年新高;闽侯住宅供应量持续低位,成交量则受备案放开影响,达到历史最高位,库存量腰斩,整体去化周期也大幅缩短。本月共8个项目开盘,推售房源明显减少,不管市区稀缺豪宅、热点板块优质项目还是远郊刚需盘均去化惨淡。土地市场明显遇冷,长乐、马尾出让6幅商住用地,底价成交现象不断,其中马尾2幅土地流拍。目前政策、金融环境持续收紧,新房市场去化下行,年底开发商资金链紧张,故房企拿地热情不高,短期内福州土拍市场很难回暖。

后市预判:

供应:预计未来两个月将会迎来一波供应潮。

成交:仍将维持高位成交态势。

房价:价格或有松动。

热点区域/板块:短期东区、五四北、金山热度较高。

武汉 // 吴洋

楼市现状:

10月,武汉商品住宅市场供应量锐减近60%,低于1-8月平均水平,成交量小幅增加存量回落。全市项目共29频次开盘,日光13频次,成交分化整体开盘首日去化率81%,较上月有所下跌。政策方面扩大刚需选房区域,但对市场指导意义不大。土地市场有所回温,共成交12宗地块,9宗来自于三环外远城区。流拍4宗地块,其中3宗位于主城区内,主因是起拍价过高、商服比例过大等。

后市预判:

供应:11月推盘量将维持高位,预计供应量仍将高于280万方。

成交:成交惯性下备案仍将处于相对高位。

房价:全市均价目前稳定在14800上下,月度结构性波动。

热点区域/板块:三环内刚需客户置业热门板块如白沙洲依然保持较高热度;三环外有一定产业支撑,轨交拉动利好板块,如光谷新中心、文化大道、盘龙城片区仍旧是关注焦点。

长沙 // 王新科

楼市现状:

10月,长沙加快新增供应,成交略微下滑,整体市场渐入冬季,表现供过于求。共27次开盘,推出6980套房源,去化率约在七成,购房者相对理性。土地市场共供应2宗经营性用地,为完成全年供地计划,预计后期会持续放量,六区共成交5宗经营性用地,底价成交已是普遍现象。

后市预判:

供应:供应将维持高位运行。

成交:打折销售,以价换量为大概率事件。

房价:房价稳中有降的预期不断提高,楼市拐点或已至。

热点区域/板块:梅溪湖片区及南城片区。

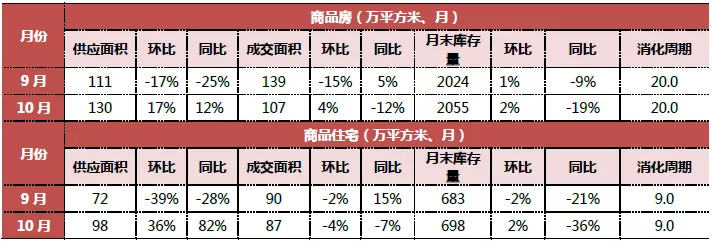

郑 州

楼市现状:

10月,郑州商品住宅新增供应减少三成,成交小幅上涨,供求基本平衡。共18个项目新开盘,案场到访量较上月下降,整体去化一般,三房户型去化为主力。随着市场遇冷,已有房企出现以价换量的销售政策。土拍市场预计11月份郑州主城区将有13宗土地(2宗商业,11宗住宅)竞拍,11宗城改用地,2宗净地出让。

成都 // 闫涛

楼市现状:

10月,成都商品住宅市场供应成交同环比齐升,市场延续金九热度。新开盘项目数量众多,整体去化不错,19个项目开盘售罄。价格基本维稳,新开盘低价入市项目持续增多,小部分项目放出优惠政策。本月土地市场供应腰斩,成交量环比大跌48%,溢价率持续下跌创年度新低,可见房企拿地趋于保守。二手房市场成交量连续数月下滑,因受限购影响,以及近期高性价比新房大量入市,购房者转战新房市场。

后市预判:

供应:供应将持续保持高位。

成交:成交端预计或将低位维稳。

房价:稳中有降。

热点区域/板块:双流区及大面、五块石-沙河板块。

重庆 // 王伟

楼市现状:

10月,重庆商品住宅市场供求量纷纷下行,库存增加消化周期略有拉长。新开盘项目共28个,整体去化率约72%,核心区高价项目去化效果不佳,成交产品90-100㎡成为主力面积段,100-120万元总价段为成交主力。政策上相关部门整顿违法违规“租金贷”行为,重点查处违法违规的中介机构和贷款机构。土地市场供应6宗成交7宗,多大牌房企联合拿地,溢价率约在10%左右。本月二手房市场表现量跌价稳。

后市预判:

供应:11月预计137个项目开盘加推,巴南区鹿角、李家沱、龙洲湾,渝北区中央公园、悦来等板块为主力供应板块。

成交:预计住宅市场成交量将有所回升。

房价:11月房企推盘项目多以高层产品为主,刚需产品货量有所回升,客户购房热情下降,房价上涨的动力不足。

热点区域/板块:龙兴、礼嘉、茶园、中央公园、李家沱等板块。

昆明 // 王伟

楼市现状:

10月,昆明住宅市场供求齐增,新开盘5个项目,整体去化不错。土地市场供应体量较上月大幅下降,成交13宗,成交表现量价齐跌,均为底价成交,成交的土地大部分位于盘龙区和官渡区,另外多块土地因故中止交易或流拍。一手房小幅下调、促销的形势,客户观望情绪比较浓重,二手房市场同样也阶段性变冷。

后市预判:

供应:预计11月供应会小幅上升。

成交:11月成交量将继续维持10月高水平。

房价:单一项目价格有下降趋势,逐步开始“以价换量”。

热点区域/板块:东、南市区和呈贡区受到房企的重点关注。

南宁 // 吴宁

楼市现状:

10月,商品住宅新增供应回落至正常水平,各项目推量节奏相对有所放缓,成交小幅回升。新开盘项目8个,随着首付门槛降低,整体去化在六七成以上。土地市场供应回落新增1幅住宅用地,成交迎来小高峰,共成交7幅住宅用地,主要分布于青秀区、良庆区、邕宁区及西乡塘区,中南置地首进南宁。另有3幅条件较为苛刻的商住用地出现流拍,整体市场投资趋于理性。

后市预判:

供应:预计四季度供应量将持续维持高位。

成交:预计四季度成交量与去年持平或略有下滑。

房价:预计后期房价走势仍以“稳”为主,但不排除年末房企冲刺推出打折促销活动,出现均价下滑的情况。

热点区域/板块:西乡塘区和五象新区。

西安 // 朱郁

楼市现状:

10月,西安商品住宅市场供求量均大幅增加,均价有所回落。新开盘项目共计 31 个,平均开盘去化率在七八成,去化环比持平,推盘较多的房企为万科、融创等。政策上发布《关于西咸新区涉及西安行政区住房保障和房屋管理职能移交公告》,明确西咸新区辖区内涉及西安行政区的「住房保障+房屋管理行政+社会管理全部职能」,由西咸新区国土资源与房屋管理局承接办理。土地本月供应33 宗,成交共12宗相比九月有所减少,且供应及成交主要都集中在主城区。预计为冲刺年底业绩,下月推盘将加快。

来源:克而瑞地产研究

评论