记者 | 梁昌均

编辑 | 王子辰

从“最贵新股”到IPO新规首只破发个股,再到估值不断刷出新低,从心脑血管中成药龙头到业绩腰斩,再到转型生物药,步长制药面临着业绩和股价的双重挑战。

2016年11月,步长制药以55.88元/股的发行价格顶着最贵新股的光环上市,并受到市场追捧,一度创下111.98元/股(前复权)的历史高价,然而上市一年后便出现破发,并不断创下新低。步长制药在11月14日报收27.81元/股(前复权),相较于前述峰值累计下跌达75%,市值蒸发近746亿元至246亿元。

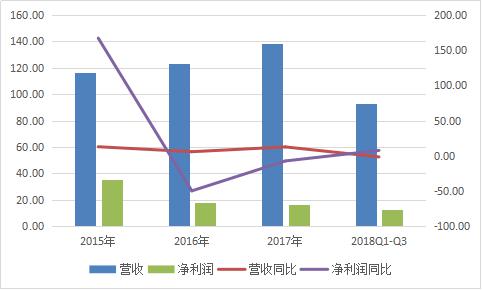

估值不断刷出新低的背后是步长制药变脸的业绩,公司上市后首份年报的净利润同比就近乎腰斩,随后则持续下降。今年三季度,步长制药实现收入92.86亿元,同比下降1.69%;净利润12.16亿元,同比增长7.57%,依旧在下降的边缘徘徊。

在以医保控费等为导向的辅助用药重点监控和注射剂再评价的政策推动下,步长制药面临巨大压力,故公司确定向生物药转型,但能否改善重销售、轻研发的“顽疾”,以及研发过程的风险、预期效果的不确定性等使得目前还难以看清步长制药的未来和价值,建议继续等待时机。

两大政策推动行业变局

在医药改革持续推进的情况下,步长制药所在的中成药行业也面临着机遇和挑战,一方面国家政策大力支持中医药行业发展,另一方面包括中药注射剂在内的辅助用药面临前所未有的变局,主要包括两个方面。

一是随着医保控费、降低药占比、严控医院费用增幅等政策组合深入推进,限制辅助用药、重点药品监控等政策陆续出台。

2015年2月28日,国务院办公厅印发的《关于完善公立医院药品集中采购工作的指导意见》中,正式提出重点跟踪监控辅助用药。该年底原国家卫计委等五部委联合发布的《关于控制公立医院医疗费用不合理增长的若干意见》也提到,对辅助用药建立跟踪监控制度,明确需要重点监控的药品品规数。

在2016年和2017年的深化医药卫生体制改革重点工作任务中均提到,对辅助性、营养性等高价药品不合理使用情况实施重点监控,以遏制医疗费用不合理增长。目前已有多个省份发布了辅助用药的重点药品监控目录,并实施动态调整。

二是注射剂一致性/再评价即将进入启动阶段。注射剂在我国临床用药终端市场份额占比超过50%,且用药规模保持增长,但很多产品的安全性和有效性缺乏保障,特别是中药注射剂,近年来不良反应/事件报告数居高不下,包括诸多销售规模靠前的产品。

国家药监部门曾在2009年针对中药注射剂安全性问题启动再评价,但未取得成效。去年10月,中共中央办公厅和国务院办公厅联合发布的《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》中则提出,“严格控制口服制剂改注射制剂……对已上市药品注射制剂进行再评价,力争用5至10年左右时间基本完成”,再次明确了对注射剂的审慎态度。

随后的12月份,原国家食药监总局药品审评中心(CDE)发布《已上市化学仿制药(注射剂)一致性评价技术要求(征求意见稿)》,并在今年出台了多个针对注射剂有关的政策。今年7月6日,全国药品监管工作会在对下半年工作做具体部署时明确提到,将启动药品注射剂再评价工作,意味着注射剂领域的大洗牌即将开始。

核心品种存风险谋求转型

从步长制药所在的中成药行业发展来看,市场规模持续增长,但已经明显放缓。据《2017年度中国医药市场发展蓝皮书》和中商情报网数据显示,国内中成药工业总产值在2012年到2016年的复合增长率为14.2%,2016年达到7223亿元,同比增长9.04%,已是连续第二年单位数增长,相较于2012年的增速放缓11.76%。随着行业压力不断加大,继续放缓将是常态。

步长制药是国内心脑血管领域的中成药龙头企业,在心脑血管中成药领域的市场占有率常年排名第一。在该领域,公司目前拥有脑心通胶囊、稳心颗粒、丹红注射液、谷红注射液4个独家专利品种,去年合计收入99.44亿元,占公司收入的比重接近72%;从增长来看,公司最近两年前三项产品(2017年扣除该年收购的谷红注射液后约为96.05亿元)的收入总额明显放缓,均呈现单位数增长。

丹红注射液是步长制药最为核心的产品,2016年收入为43.52亿元(占公司当年收入超过35%)。该产品是一种能够活血化瘀,通脉舒络的注射液,用于瘀血闭阻所致的胸痹及中风等病症,位列国家基本医药目录,去年被纳入国家医保(2017版)乙类,但是被严格限制用于二级及以上医疗机构并有明确的缺血性心脑血管疾病急性发作证据的重症患者。

该产品还由于安全性问题被多地重点监控,随时面临停用风险。药智网去年12月发布的纳入“辅助与重点监控用药目录”药品频次TOP30名单中,丹红注射液居首,被重点监管频次高达26次,涉及11个省市及地方医疗机构;今年以来,河南省和安徽省又有多个地区和机构将其列入重点监控名单。此外,谷红注射液也被北京、河南、安徽、内蒙古等6省市和机构纳入重点监控或限制使用目录。

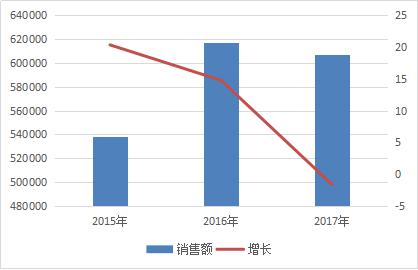

受此影响,去年丹红注射液销量已出现下降。米内网数据还显示,丹红注射液去年在国内公立医疗机构终端的销售额也从上年的61.74亿元下降至60.72亿元,系近五年首次出现下降。

除了上述4个独家专利品种,步长制药还拥有复方脑肽节苷脂注射液、复方曲肽注射液、银杏蜜环口服溶液等3个独家专利品种,去年销售收入分别为2.76亿元、1.89亿元、2.34亿元,对公司业绩贡献较小。

在中成药市场承压的情况下,步长制药选择了转型。在今年中报中,步长制药首次明确提出,目前公司正在进行转型,由销售型公司向科技型公司转换;由中成药向生物药、化药、医疗器械、互联网医药转换,并逐渐由中国本土化向全球化转换。

今年9月11日,步长制药发布生物制药战略规划,表示将全力打造生物制药全产业链。目前,公司在研10项生物药(6项为肿瘤药),其中4项已获批进入临床,进展最快的是用于治疗绝经后妇女骨质疏松的注射用重组人甲状旁腺素(1-84),现处于Ⅲ期临床阶段,预计2021年上市,其他产品多在2023年以后才能上市。

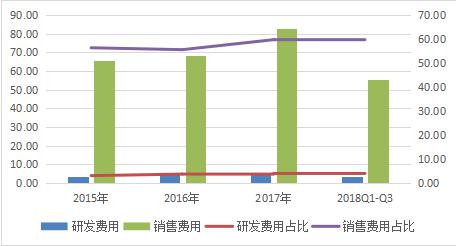

生物药将是步长制药未来重要的突破口和业绩增量。这也意味着,步长制药必须加大研发投入力度。今年前三季度公司研发费用仅为3.50亿元,占收入的比重仅有3.77%;而销售费用却高达55.24亿元,占比高达59.49%。公司能否改善轻研发、重销售的“顽疾”还需要时间检验,但短期内显然无法实现。

投资建议和风险提示

目前,步长制药基于过去12个月每股收益的静态市盈率为14.4倍,处于历史估值底部,且远低于行业平均水平。据Wind数据,在目前54家A股中成药企业中,平均市盈率为27.99倍。但投资者仍需要保持谨慎,步长制药未来仍存较大风险,股价有可能继续承压,故目前抄底尚不可取,建议继续等待时机。

从步长制药目前的中成药业务来看,公司7个独家专利品种中,有4个属于注射剂品种,其中业绩贡献最大的丹红注射液和谷红注射液均被纳入辅助用药重点监控品种。随着医保控费等政策深入推进,医院加快用药结构调整,在目前重点监控的基础上不排除限制使用甚至停止采购的风险,再叠加注射剂再评价启动,行业面临更大的风暴,步长制药未来业绩有可能继续下降甚至大幅下降,公司估值压力明显。

从步长制药的战略预期来看,公司的生物药战略落地至少还需要三四年以上的时间,面临诸多不可控因素。为实现转型,公司必须加大研发投入,这会对业绩造成持续性影响。同时,研发周期长、风险高,存在失败的可能,且公司研发的多个产品国内已有多家企业申报,日益激烈的市场竞争将对公司产品上市后市场占有率和销售价格造成不利影响,能否有效拓展销售渠道、能否进入医保等均存在不确定性,未来收益和转型效果如何目前仍显得模糊,良好的市场预期言之尚早。

评论