随着今年国务院机构改革落地,医药行业形成了国家医保局、卫健委、药监局三大全新监管机构,行业改革将进一步深入推进,也必将对行业发展产生重要影响。

与此同时,我国医疗健康行业总体保持快速发展。自2011年起,我国每年卫生总费用增速均高于GDP增速,2016年达4.6万亿元,占GDP的比例从1997年的4.0%上升到6.2%。但与发达国家相比,我国卫生总费用和人均费用仍存在较大差距,巨大的市场潜力仍有待激发。

在政策导向越发明显,行业面临持续变革,市场规模不断增长的情况下,医疗健康的投融资情况如何?政策将对行业发展带来什么影响?又将催生哪些投资机会呢?

政策推动行业变革 药品市场迎来结构性调整

自2009年进入“新医改”后,国内医改逐渐进入深水区,上层设计变革引发行业洗牌。近日鲸准研究院发布的《2018年中国医疗健康产业大报告》分析总结了政策对四个细分行业带来的影响。

- 药品市场:随着注册审批制度的不断优化,新药国内上市时间与国际间隔缩短;一致性评价政策实施,提升总体仿制药质量;鼓励创新,药企研发模式呈现多元化和全球化趋势。

- 医疗器械:随着以药养医传统模式转变,器械重视程度逐渐升高;高性能医疗器械作为重点领域,国产化替代步伐加快。

- 医疗服务:政策鼓励社会办医,民营机构比重显著上升,特色专科和高端特需服务蓬勃发展。

- 数字医疗:信息技术与生物技术、人工智能技术相互结合,衍生出一系列新型产品和服务模式,包括医疗信息化、健康管理、医疗大数据、AI+医疗等方向。

相比其他子行业,药品行业的变革无疑更加猛烈,重磅政策频出,而近期最受关注的则是国家医保局主导的带量采购试点,结构性调整蓄势待发。11月14日,被市场称为“国家第一标”的《国家组织药品集中采购试点方案》获得中央最高层审议通过。

11月15日,《“4+7”城市药品集中采购文件》全文公布,确定了31个采购品种和约定采购量,试点地区范围为北京、天津、上海、重庆和沈阳、大连、厦门、广州、深圳、成都、西安11个城市。业内有观点认为,这将重塑国内药品市场格局。

鲸准研究院报告认为,带量采购将使得原研企业面临降价风险,而入围试点方案的品种从短期来看,降价幅度有限。此外,由于医院采购由医保局监督完成,企业销售费用可以相对缩减。同时,入围的生产企业数量的不同也会导致采购方式、竞争程度、降价幅度有所不同。

近年来,国内医药市场容量总体保持增长,但集中度相对较低,市场竞争较为分散。随着产业基础环境的不断变化以及一致性评价、药品集中带量采购等政陆续推行,未来市场竞争格局将产生较大的变化,且不同行业也面临差异。

从化学药市场来看,更多企业将主动布局原创药物研发,行业创新能力将有所提高,同时随着一致性评价实施,仿制药整体质量有望提升,增加和原研药竞争的优势,在医保、采购和使用层面获得支持,进口替代进程有望加速。

另外,随着政府加大监管力度,中药产业结构将面临巨变,落后产能将逐渐淘汰。而生物药将迎来发展机遇,随着医保支付力度加大、产业政策扶持以及行业创新环境不断改善,国内生物药行业将保持快速发展。

前述报告认为,人口老龄化趋势加剧,基本医保制度和商业健康保险不断完善,以及行业创新能力提高、产业环境改善、资本助力、消费升级和政策支持等,都将成为推动医疗健康行业继续增长的动力。

抗体药融资增长显著 行业催生多个投资机会

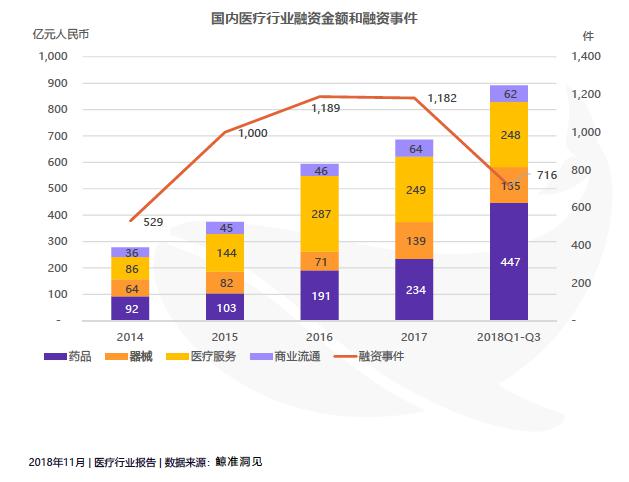

在行业持续变革的过程中,资本是行业发展的重要因素之一。鲸准研究院的报告数据显示,虽然医疗行业融资事件数量今年开始出现下降(前三季度投资事件总数为716起),但融资总额持续上升,今年前三季度达到891亿元,而2014年仅有278亿元,行业融资增长明显。

从细分行业来看,药品和医疗服务是增长最快的两个板块,2018年前三季度分别达到447亿元和248亿元,也是融资规模最大的两个子行业,融资规模最小且增长最慢的则是商业流通行业。

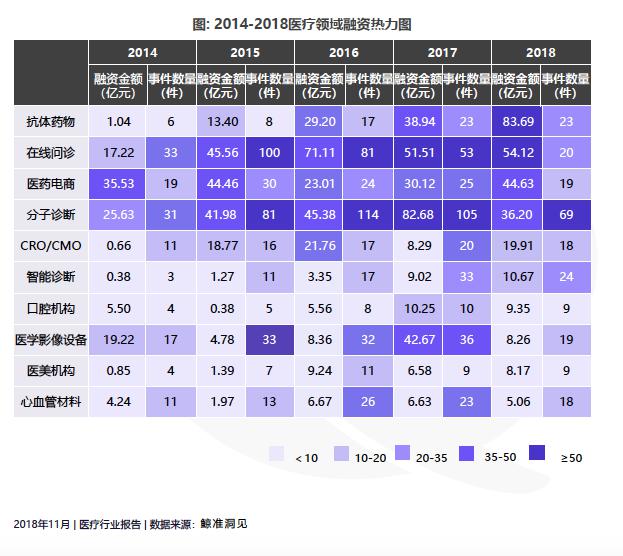

从融资热点来看,今年前三季度,抗体药物、在线问诊和医药电商是最热领域,其中抗体药物热度提升最为明显。

鲸准洞见数据显示,国内抗体药物行业融资事件和融资总额均呈逐年上升态势:2014年抗体药物融资事件仅有6起,融资额为1.04亿元,而今年融资事件数量已达24起,融资额为99.3亿元,已超之前四年总和。

目前,我国抗体药物市场以进口原研药为主,国内企业研发还在起步阶段。但随着未来原研重磅药专利陆续到期,国产生物类似物可以凭借其价格优势获得部分市场份额,同时带动抗体药物价格下降,使更多患者获益。前述报告数据认为,国内抗体药未来市场前景广阔,今年市场规模将达142亿元,2022年将达696亿元。

数据显示,目前国内企业在PD-1等热门靶点领域已有9种产品进入上市申请阶段,28种产品进入临床Ⅲ期阶段。值得注意的是,这些抗体产品涉及到诸多计划赴港上市的未盈利生物科技企业,包括君实生物、信达生物、百济神州、基石药业、复宏汉霖等企业。

自今年4月港交所新规实施以来,已有十多家企业计划赴港上市或已上市,其中单抗药研发企业居多,显示其融资需求之高。鲸准研究院报告认为,随着港交所允许未有收益或盈利的生物科技公司在港上市,未来将有越来越多的创投资金进入新药研发领域,抗体药市场投资热度仍将逐渐上升,但也须警惕热门靶点过热的风险。

对于未来的投资机会,鲸准研究院报告也给出了细分行业的投资策略。在药品市场方面,可重点关注创新能力突出、具有核心技术优势以及高效率研发平台的企业以及Car-T、肿瘤疫苗、基因编辑药物等新兴热点领域龙头;医疗器械则走向高端化,投资机会来自创新体外诊断子行业和心脑血管相关植入产品的细分领域。

在医疗服务行业,可重点关注有特色科室的综合医院和强医疗属性专科医院以及眼科、口腔等消费属性较强的专科;数字医疗在基层市场空间广阔,建议关注人工智能技术及大数据在医疗领域的应用以及垂直细分类移动医疗应用。

评论